文字仅为自我思考输出之用,菜鸟阿东2019年底入市,时间不长见识还很浅薄,不喜勿喷,有高明见解敬请不吝赐教!

菜鸟阿东是医药行业门外汉,写下这篇文章,只是为了离开舒适区,扩扩能力圈边界。不当之处,敬请批评指正。

从供需本质理解医药行业

阿东将医药行业的终端需求方分为四大类:

第一类是国家医保,需求点是降费,砍价,节约成本;具有绝对的定价权,这个不用阿东解释,都懂。

第二类是院内渠道,需求点是明暗两面的利润和即时疗效;具有半绝对的定价权。

这个阿东稍微解释一下,院方可以对利润提出要求,企业可以通过涨价来应对,所以双方都有一定的定价权,涨价的底气来自于独家品种(如各种创新中成药)或者拥有高端即时疗效的创新品种(如各种靶向创新药),后者更佳。当然,现在实行医保续约谈判后,大的定价权回到国家手里,院方的定价权在逐渐缩小。

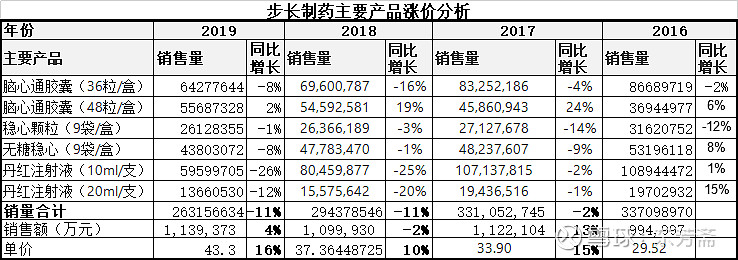

从上表可以毛算出,在2016年后销量持续下降的情况下,步长制药销售收入还能持平,它的秘诀就是:涨价。当然,这只能是毛估估,因为不知道每款产品的单价情况,可能会有偏误。

这里有个小插曲,步长制药的营销部可能很厉害,能够主推大包装的脑心通胶囊,以促进销售额的提升。如果把中成药当成快消品来理解,最好的销售方案就是大包装,一次性促销出去更多的量,像保健品一样,按桶卖(哈哈,我不知道医生在开处方药的限制是什么标准,纯粹是瞎编,请懂行的朋友一定指正)。这么做的最简单逻辑就是:如果不是有很明显的即时疗效,吃光了,一般人不会再去买,阿东就是这类人![]() ,家里放着一堆过期的中成药,您家是不是?

,家里放着一堆过期的中成药,您家是不是?

第三类是院外渠道,需求点是差价利润和铺货需求;具有一定的定价权。

院外渠道主要包括传统连锁药店、经销商渠道、电商渠道。现在京东健康也能在线开处方药,非常方便。传统渠道的需求点除了要赚差价之外,还有货卖堆山的陈列需求——如果有厂家愿意免费铺货,卖了再结算,那就是非常优秀的合作伙伴;次一点的合作伙伴会给个信用额度的账期;再次一点的要现款现货——现款现货的药品生产企业定价权就在药企手里,而铺货或账期定价权就在渠道手里。

那,实际情况定价权在谁手里呢?去药店看看,光是风热感冒药看看咱们能找到多少种品牌,又有多少品牌我们听也没听过,就知道定价权在谁手里了。格力空调为什么利润率比其它品牌高、经销商还必须先打款后拉货?其中一个原因是:格力的专卖店,只卖格力。

华东医药在丢失院内集采后存货和应收款快速增加?这就是院外渠道药企缺乏定价权的体现之一。

第四类是真正的患者,需求点是即时疗效、心理安慰、长期疗效;患者是任人宰割的羔羊。

为什么把精神安慰也放到需求点了?这是阿东对医学本质的一个小小的偏见。

阿东理解的医学本质是:绝大多数的病(并非全部,千万别跟阿东较真),我们都是依靠自己身体基因系统,只要给足各种营养原材料,就会自愈,而非药石所为。药石主要作用是给我们一种即时疗效的安慰,这是现代主流思想认为西医比中医靠谱的原因之一。因为西药头痛能医头痛,脚痛也能治脚痛,立即见效,我们就会用愉快的心情面对病痛,用即时疗效的心理满足和生存欲望来换取自愈需要的时间。同样,具有即时疗效或者信誉卓著的百年老字号出品的中药也具备同样的心理安慰作用——有时候一种信仰也能治愈疾病,大家肯定听说过最近气功大师变活佛治病救人的传奇故事。猥亵别人肯定不对,但信仰能治病可能是真的。

温馨提示:生病了请及时就医,别听阿东瞎掰![]()

最苦逼的就是咱们患者,到了医院任由医生摆布,到了药店还要被店员推销他们的主推包销药。阿东解释一下主推包销药:我去药店买同仁堂牌六味地黄丸,一进店看见有九芝堂、仲景、腾药、世一堂、汇仁.......十余种品牌同在一个陈列区,我稍微一犹豫,想比比价格,这时候店员来了,告诉我,这款腾药牌的六味地黄丸卖得很不错,都快脱销了,药效非常持久,价格还只有同仁堂的2/3,还送会员积分,巴拉巴拉。。。店员为什么这么殷勤?这款腾药牌六味地黄丸就是这家店的主推包销药。因为品牌没有知名度,依靠自然流量销售肯定卖不动,那厂家就和药店的采购部沟通,同仁堂六味地黄丸批发价20元/盒,我给你包销价10元/盒,但需要现款同时要一次性提够10000盒。协议达成,药店销售部立即制定一个主推政策:标价比同仁堂低2/3,每卖1盒奖励店员5元,每天必须卖1盒,卖不出去罚2元。这就是主推药的背后故事。当然,只要是良心药厂出品,药效一样,患者也受惠(但中成药,不追求即时疗效的话,谁知道呢![]() )

)

看看这个数据就知道渠道的定价权有多强:截止到2018年,中国现有医药工业企业共计7581家,排名前100的工业企业的市场份额占比32.5%,行业竞争环境非常恶劣,洗牌的时间到了。

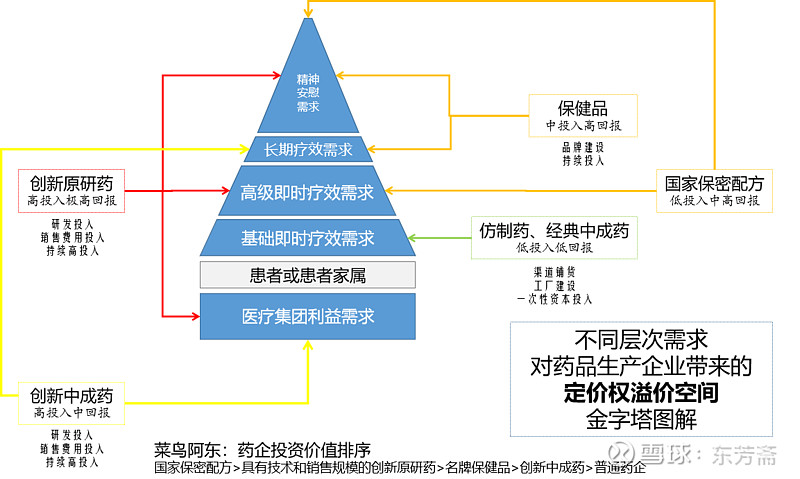

下图是菜鸟阿东从患者和院方需求角度整理的药企投资价值金字塔图谱,覆盖的金字塔层数越多、越高,企业的定价权越大,产品的溢价空间越大,溢价空间最高的是高级即时疗效和精神安慰需求(人生最昂贵的东西,是痛苦的时候能心情舒畅):

结论:

药企投资价值排序

国家保密配方>具有技术和销售规模的创新原研药>名牌保健品>创新中成药>普通药企

不同的需求方,药企的定价权区别非常大,这是我分析半个月后思考的结果。(这么长时间,是不是很笨![]() )

)

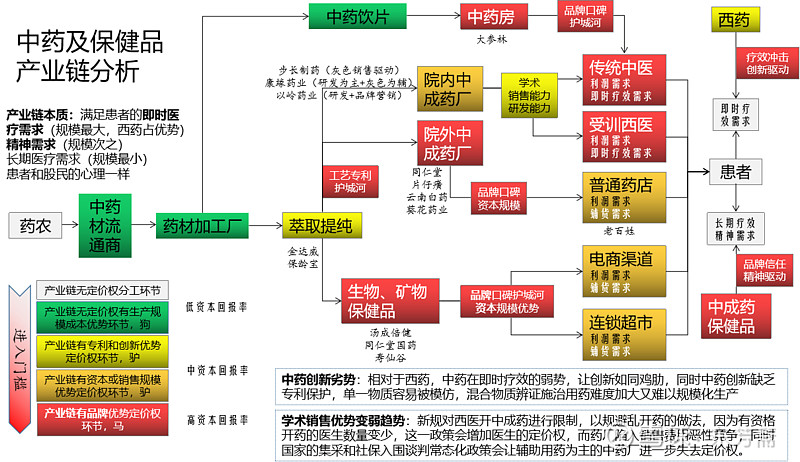

好生意,必须要有定价权。

看懂下面这张图,您可能就知道阿东思维逻辑——从产业链格局寻找定价权:

本篇阿东先写到这里。欲知后事如何,且听下回分解。

$康缘药业(SH600557)$ $步长制药(SH603858)$ $葵花药业(SZ002737)$

(下集预告)