$长江电力(SH600900)$ 昨天在雪球和网友讨论长江电力自由现金流问题时,我突然发现一个问题:

长江电力历年现金流量表中的“购建固定资产、无形资产和其它长期资产所支付的现金”这一栏目中的金额远低于历年固定资产的增加额。

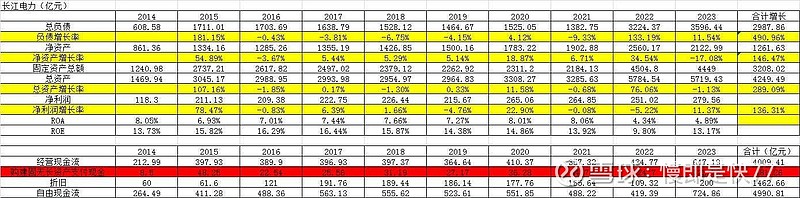

为此,我特意把长江电力从2014年到2023年的年报数据统计如下:

(注:以上表格中计算的自由现金流数据是错的,当时公式用错,重复计算了折旧费用,有网友指出错误,不胜感激,特此保留警醒。)

通常情况下我们在粗略计算一家公司自由现金流的时候是这样的:

自由现金流金额=经营现金流净额(或者净利润+固定资产折旧)-购建固定资产、无形资产和其它长期资产所支付的现金。

但是当我仔细观察财报数据的时候,我发现长电在这十年当中合计负债增长近3000亿,经营性现金流净额增加约4000亿,折旧1462亿,而购建固定资产、无形资产和其它长期资产所支付的现金一共481亿,上市以来合计分红才1600多亿,账上现金80亿,长期股权728亿。

现金流入=3000+4000=7000亿;

现金支出=481+1600+80+728=2889亿

现金流入远大于现金支出,借贷双方完全不平衡,那么中间差的4100多亿现金去了哪里?

当然以上现金流入流出都是粗略计算,只算了其中大头,也没有严格按期末余额-期初余额来算。但是大差不差,我们只是看个大概,知道其中数据统计缺口就行。

那么问题出在哪里呢?

问题出在“购建固定资产、无形资产和其它长期资产所支付的现金”这个栏目上。

我们知道:购建固定资产、无形资产和其它长期资产所支付的现金=(在建工程期末数-在建工程期初数)+(固定资产期末书-固定资产期初数)+(无形资产期末数-无形资产期初数)+(其它长期资产期末数-其它长期资产期初数)。

我们可以看到:在2014年至2023年这十年间,仅长电的固定资产增加额就达到了3208.02亿,远大于财报数据的合计购建固无长资产所支付现金的481.26亿。那么我们是不是可以认为财报数据里面的购建固无长资产所支付现金栏目的数据是错误的?

如果以上数据都是正确的话,那么我们看到:

1,长电近十年创造的自由现金流是负数。粗略计算:账上现金80亿+长期股权投资728亿+分红总额1400亿-负债增加额3000亿=-792亿!

2,长电近十年负债增长将近5倍,而净利润增长只有136.31%,净利润增长速度远低于负债增长速度。

3,近十年来长电的ROA从8.05%减少到4.89%,总资产赚钱能力下降几乎一倍;

4,近十年来长电的ROE基本保持在13-16%之间,但是期间杠杆(负债)增加了惊人的五倍。我们几乎可以断定,如果长电未来不再增加负债,长电的ROE会迅速掉到个位数。

从以上结论我们可以看到:长电在过去十年并未创造任何自由现金流,且其经营效率是在逐步下降的!

那么为什么长电从上市以来股价一直在涨呢?

答案一是因为长电一直在靠收购扩大经营规模,从而推动净利润的稳定增长。净利润的增长掩盖了长电赚钱效率下降的事实。

二是因为长电在用高负债来推动高分红,从而推动股价上涨。。

长电上市以来一共发生了五次大规模收购,分别是:

2005年98亿收购长江三峡4号机组;

2008年104亿收购长江三峡8号机组;

2010年1043亿收购收购三峡工程发电资产;

2016年797亿收购溪洛渡和向家坝;

2023年805亿收购乌东德和白鹤滩。

而2014年至2023年增加的3200亿固定资产大致上是自建工程和以上收购资产的转固。

那么这3200亿固定资产带来了多少收益呢?我们可以看到长电的净利润在这十年中增长了将近200亿。

我们可以认为长电是用3200亿买了一项资产,这项资产每年可以为长电带来约200亿的净利润,并且永继经营。

至于这项买卖还算不划算,那就是仁者见仁智者见智了。

但是在我看来,靠收购来推动增长是不可持续的,而且代价巨大。长电的规模增长一旦停滞,它的净利润增长也必然停滞,而你收购资产而产生的大规模负债最终还是要投资者来偿还的。

但是即使如此,我们可以看到长电的净利润从2014年的118亿稳定增长到了2023年的280亿,而股价从2014年的两三块钱涨到了2023年的25元。股价增长幅度也远大于净利润增长幅度。

那么长电如果停止规模增长后能否靠内生性来增长呢?

长电其实是个很简单的生意,每年的来水都有个固定范围值,从而可以计算出每年的发电量,再乘以平均电价,你就得到了长电的营收规模。

如果长电停止规模增长,那么它的来水就是固定的,这里唯一的增长变量就是电价。那么电价会不会每年稳定增长呢?

答案是不确定。

其实中国近20年来的电价虽然涨涨落落,但是总体基本保持没有涨过。

至于以后电价怎么走,只有天知道了。

那么有人说:长电在过去并没有为投资者创造自由现金流,并不意味着在将来也不会为投资者创造自由现金流啊!

对于这个问题,如果长电在未来继续规模扩张,那它的股价可能还会涨不停,但这改变不了它是价值粉碎机的基本判断。

市场只喜欢利润增长,而不在乎真实资本支出,也不在乎资本回报,这是市场的事情,我们无法左右。

但是长电的规模扩张不可能是无止境的,总有一天它会停止。

如果那一天,长电的规模扩张停止了,则它就可以真正产生自由现金流了。这时候我们就能算算长电的合理估值了。

我们假设长电从今年开始就停止规模增长,它的年利润定格在300亿,那么它的永继经营价值是多少?

这个其实很好算,长电的永继经营价值=净利润/社会无风险收益率,如果无风险收益率取8%的话,长电的估值就大概在300/8%=3750亿左右。如果你的风险偏好低,取5%的无风险收益率,那么长电的合理估值大概就在6000亿左右。

有人说:长电每年的自由现金流加上折旧,有400多亿,远比净利润为高,所以估值应该依据自由现金流,而不是净利润。

但问题是到现在为止,长电的自由现金流没有一年是正的!你那么确定从此之后长电就脱胎换骨,从自由现金流负的几百亿一下跃升到正的400多亿?

我认为长电的基本面就是增长基本见顶,也就是说300亿利润上面增长空间很有限了。

你非说来水偏枯,产能未完全释放等等,也有道理,但是增长接近尾声基本是定论了。

至于折旧,现在的200亿基本也是峰值了,你说将来折旧完这200亿就变成了利润,我也同意。但是这两百亿不用还债,不用维持性资本开支么?(假设没有其他资本开支的话)

假设每年还款100亿,维持性资本支出100亿,那么这两百亿折旧即使进入了净利润里面,它还是算不了自由现金流!

假如30年后债务还完了,那么维持性资本支出还会是100亿么?30年物价不会涨么?说不定现在的两百亿折旧还不够30年后用来维持性资本开支。要知道任何资金都是有时间价值的。

所以在高负债率的情况下,把200亿折旧完全算成自由现金流的我真不知道如何评价。

所以我认为用PE给长江电力估值是更合理的,如果保守一点应该用分红率来长电估值。

那么长电该值得多少钱?这个我不知道。

但是你现在20多倍买入一个净利润(自由现金流)基本停止增长的公司,你是准备多少倍PE卖呢?

正如评论里面一位网友说的:一个高负债的公司,所谓的自由现金流,真的没有那么自由。(这部分是后来加上去的,和网友辩论,网游删了评论,我把它放在这里。)

理越辨越明,我想雪球的投资者都是成年人,都有自己的价值判断。我这里的讨论无意于唱空长电,只是想为独立思考腾出一席之地。

欢迎不同意见者,但是谩骂和人格侮辱者一律拉黑,谢谢!