弘阳服务是江苏省的物业服务商,主要在长三角地区开展业务。在2020年江苏省物业服务百强企业中排名第三,在2020年物业服务百强企业中排名第25。

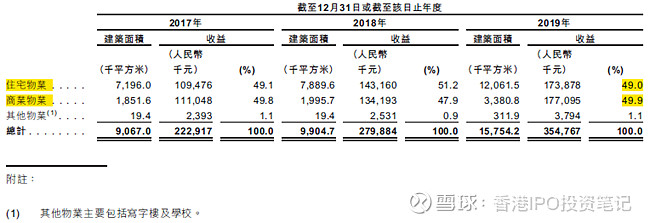

弘阳服务的主要收入来源是物业管理服务,2019年收入占比为70.5%,其中住宅物业和商业物业各占一半。

评价一家物业公司,关键指标之一是管理的面积。

截至2019年底,弘阳服务在管建筑面积为1580万平方米。跟同等地位的物业公司相差不大,排名26的滨江服务和排名24的银城生活服务,2019年底的在管建筑面积分别为1440万平方米、2610万平方米。

不过从合约面积来看,也就是尚未交付的储备面积,可以理解为未来业绩的保障,弘阳服务的合约面积最少,只有1180万平方米,是在管面积的0.75倍,而银城生活、滨江服务这一比例分别为1.2、0.86。

弘阳服务预计在这1180万平方米合约面积中,2020年将交付260万平方米,且2020年已经就14个物业项目订立了管理合同,总建筑面积约200万平方米,也就是在其他情况不变之下,2020年的物业面积至少有29%的增长。

其次,看物业公司背后的地产商实力。

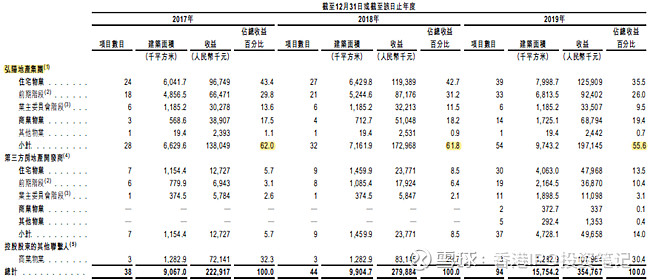

弘阳服务背靠的是弘阳地产集团,2017-2019年,红阳地产集团开发的物业分别占弘阳服务在管面积的73.1%、72.3%、61.8%,贡献的物业管理服务收入占比分别为62%、61.8%、55.6%。

虽然比例都在下降,但并不意味着弘阳服务的第三方外拓能力在增强。实际上有30.4%的收入来自控股股东的其他控股公司,也就是说第三方物业贡献的收入占比只有14%,可见弘阳服务依然严重依赖弘阳地产。

弘阳地产(1996.HK)于2018年7月在港交所上市,农银国际也是保荐人之一,目前市值78.68亿港元。2019年合约销售金额651.5亿元,在克而瑞编制的2019年中国房地产企业销售榜TOP200中排名54,土地储备面积1693万平方米。

2017-2019年,弘阳服务收入复合年增长率39.9%,净利润复合年增长率41%。处于物业公司的平均水平。

弘阳服务的估值合理

从估值来看,弘阳服务的发行市值为13.2-17.4亿,2019年静态PE为20.8-27.4倍。对标的物业公司分别为,银城生活服务市值11.6亿,PE31.4倍,滨江服务35.1亿,PE27.4倍。

打新看点

1、引入恒基地产主席李家杰作为基石,认购约19.96%股份。李家杰曾认购烨星集团、中手游、奥园健康、易居。

2、农银国际为保荐人和稳定价格操作人,行事风格算是比较靠谱。

3、不回拨情况下,甲乙组分别只有5000手货,1手中签率不会太高。

4、物业股依然是市场的热点

总结

从基本面来看,弘阳服务还是高度依赖弘阳集团的物业输出,2020年业绩还是能保障,综合实力不是太强,打新可以,长期投资还是选龙头比较靠谱。