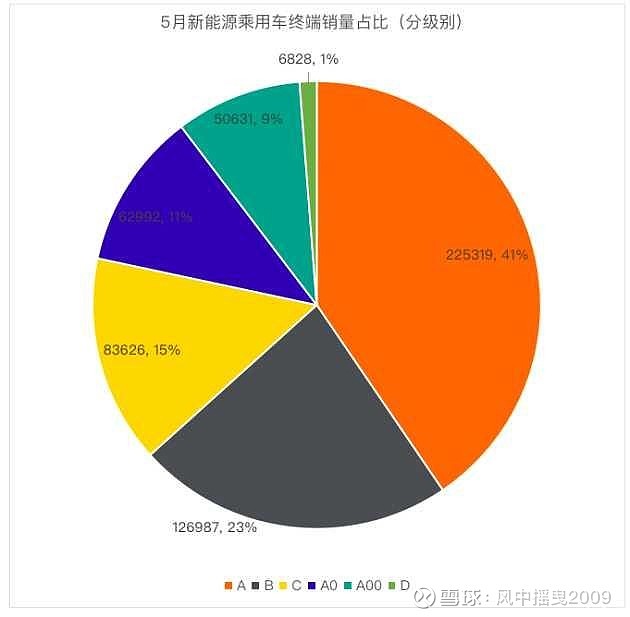

车载投影的主要客户D级车市占率很低,车载投影不能渗透到C级车,市场估摸就很有限。

华为智选车能有几年的红火?

其他车厂能否认可投影的需求?

车载投影的下一步很难也很重要,并没有想象的美好。

smart5的投影灯也不用太多期待,这公司之前几年全球所有车型卖了10万辆。

车载光目前还属于车辆上低频可选消费品,不是每年稳定输出的好生意,不能买了光峰就玩命吹。

| 发布于: | Android | 转发:0 | 回复:20 | 喜欢:1 |

非常认同一个新产品开发出来后,需上量摊薄研发成本才有利润。

M9,S9和M8,每一个车至少要卖到百万台级别吧,共会有多少比例配置光峰?

大家可以讨论!

所以S9、M8仍是投影对光峰而言更具意义,说明车载投影走上了1-10的利润之路。尤其是技术和产品质量受到华为认可后,拓展到其他品牌也是有可能的。

期待激光大灯、抬头显示、侧窗显示、天幕……等技术也逐渐走上这么一条路

您那么悲观吗?还一再地善意提醒别人,好人!不过疑惑的是:您图啥呢?

你看你下面的评论就知道他们亏得不冤

研发费用化当期都摊销了,现在就看每台的利润多少计入到后面每个季度

请问一下,m9投影的研发费用不是已经在23年、24年一季度

列支了吗,对半年报还有影响吗

个人观点类似:1)问界M9上车标杆意义是非常重要的,证明车载投影市场确实有需求,只是说目前还停留在高端车上面。2)比较担心的是周期的错配,光峰开始做车载的时候新能源车红红火火,所以光峰车载板块的估值水涨船高,但是光峰车载落地的时候,新能源车已经进入价格战时代了,这个时候很难对车载投影去给合理估值。不过,现在有哪个行业需求是好的呢,都难,熬吧。

只能说你在刻舟求剑!停滞的思维看待未来的发展!

这个研发资金应该是整个车载的,包括车灯,ar,车窗投影,就车载投影看这个研发费用应该不是很高,感觉难度最低的一块。所以车载投影不赚钱真不理解。你说整个车载系列不赚钱可以说得过去

别淫意了!弄明白先发优势的本质是什么?技术迭代与技术创新是什么关系?弄明白0到1和1到10谁更重要❗️你应该去祈祷极米和海信的产品能尽快通过车规验证更有意义