2024年开年的一季度,是个特殊的时段,在这三个月里,上证指数涨幅为2.23%,沪深300指数涨幅为3.10%。

同期A股所有上市公司有5329家,这5329家公司一季度涨幅超过沪深300指数的只有805家,占比15%。其中有4300家公司录得负收益,负收益占比81%。

粗暴的说,如果你买一只股票,今年一季度你只有15%的概率能战胜指数,获得大于3.1%的收益率。但你有81%的概率仍然亏损。

统计下你的成绩如何?

这便再次引发我们的思考:如何能够战胜指数的收益率?因为如果你的选股不能战胜指数,你不如简单买入并持有沪深300指数基金进行投资。比如易方达沪深300指数基金(510310)。

如何长期战胜指数?

(第2版)

约翰·博格在《长赢投资》中总结,在过去的35年里,355只共同基金中仅有9只基金成为业绩稳健的长胜将军,能持续实现超越市场大盘2个百分点的年收益率。而这9只常胜将军,最后仅剩3只能在今天依然保持优良业绩,仅占总数的0.125%。在这场开始于1970年的竞赛中,355只股票型基金中只剩三只保持优良业绩,占比0.8%。

另外,按1年期算,29%的积极管理基金的收益超过了指数基金;5年期,15%左右的积极管理基金占优;10年期为9%;25年期为5%;50年之后,仅有2%的积极管理型基金能超过指数。

由此可见,长期战胜市场指数并不是一件容易的事,尽管短期内比如每年都有许多人获得超越市场的收益。

一个审慎的专业基金投资管理者并不从事对宏观经济市场情况和行业境况进行预测的生意。它们的目标是在一个较长的历史时期取得超过代表市场整体的指数的年均复合增长率的回报,而不关心其净值是否在某一年中超越了或者低于指数的表现。

一、为何要战胜指数?

根据杰里米·J·西格尔在《股市长线法宝》里面对于指数长期收益的研究,在相当长的时间内(比如研究美国200年股市历史),股票的历史实际年均复合回报率约为7%。如果基金管理者能战胜市场8个百分点,收益即为15%,若能战胜3个百分点即是10%。

首先我们拿名义上代表中国A股的上证指数来看,自其1990年底成立以来截止2024年3月31日,历经33.28年,它的年均复利收益约为11%,若能长期战胜上证指数5个百分点,既能实现16%的年化收益率;若战胜8个百分点,实现19%的年化收益率。

从上证指数长期收益率看,市场并不像我们想象的那样糟糕,只是投资者是否能坚持一路走来。

再来看市值占A股市场权重达59%的沪深300指数自2005年初成立以来至今,年均收益率为6.77%。战胜其5个百分点即能获得约为12%的年化收益率。

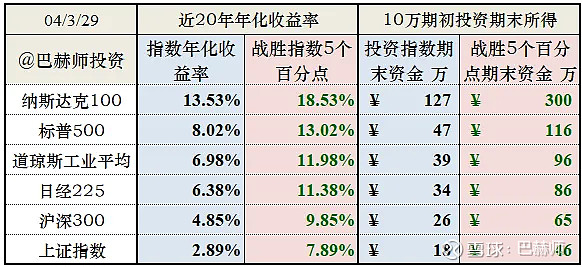

以下列出几个指数以及战胜指数的近20年年化收益率水平,以及期初投资10万元,按照指数的收益率和战胜情况的收益率期末资金所得。

战胜指数5个百分点情况

战胜指数8个百分点情况

根据我们对目前市场公私募基金的研究,随着管理规模的增加,17%是一个长期复利收益率的高级门槛。如果将股票的长期收益率看做是7%,这个门槛意味着长期战胜指数10个百分点。

一个专业的基金管理者,如果能长期战胜沪深300指数5个百分点以上,其收益就算是理想了;如果能够战胜8个百分点,那其业绩就能进入优秀行列了,而巴菲特早年给自己管理组合定的目标是战胜道琼斯指数10个百分点。

而实际上,巴菲特管理伯郡大厦从1965年至2023年末的59年时间实现了战胜指数9.6个百分点的成绩。见=>伯克希尔持仓分析

况且巴菲特对照的标的后来改成了标普500全收益指数,即考虑了分红再投入后的业绩。更是增加了难度。考虑到伯郡日益增大的规模,这个成绩空前怕也绝后了。

战胜指数10个百分点的情况

如果不能长期战胜指数,那么一只基金便失去了其存在的价值。不如简单的持有一只指数基金。

那么问题来了……

二、如何能战胜指数?

这也是巴菲特多年业绩稳健增长的秘诀,其实他早在1960年的致合伙人信中比已经前瞻性的告诉了大家这个秘密:“我们可能达到的任何一个优秀纪录,其相对工业平均价格指数的超额收益都不太可能总是稳定的。如果这种纪录可能被实现,那么我们尽可能这样做:在股票市场稳定或是下跌的情况下,获得高于平均水平的投资业绩;而在股票市场上涨的情况下,获得与平均水平持平或者略低的投资业绩。”

霍华德·马克斯在《投资最重要的事》一书中将此描述概况为以下矩阵图:

这个矩阵的关键是收益的对称性或不对称性。

缺乏技术的投资者赚到的收益仅仅是市场收益以及他们风格使然。没有技术的激进型投资者会朝两个方向大幅波动,防御性投资者则朝两个方向小幅波动。这些投资者在他们的风格之外没有任何贡献。当他们的风格受欢迎时会表现良好,反之则表现不佳。

而有技术的投资者的表现是不对称的。他们获得的市场收益率高于他们蒙受的损失率。有技术的积极进取性投资者在牛市里表现良好,但是不会在相应的熊市中把赚到的钱全赔回去,而有技术的防御型投资者在熊市中损失相对较少,在牛市中获利相对较多。

简言之,对于资金管理者,你要使你的成绩落在矩阵的右下方(有技术的防御性投资者),唯此而已。

换个例子说明,如果一个基金第一年涨幅是55%,第二年涨幅是-34%,那么两年累积涨幅是多少?是21%吗(55%-34%)?NO,答案是:2%。避免亏损的价值要大大胜过赚得收益。

经营投资组合,就是要让资金在有效的时间内聚集在优质的公司得以成长,避免彼得林奇所提出的“铲除鲜花,浇灌杂草”这一投资者常见的错误操作。如果资金得以聚集的公司的成长大多数胜过了指数的表现,那么基金的整体收益也将战胜指数。

关注我的合辑『投资策略漫谈』,希望我们一块儿成为霍华德所说的有技术的投资者。

END

有时候,为了打败指数,你不得不在一段时间内承受比指数还差的表现。