如果你付出100元投资,年末你收益4元,你的收益率是4%,或者说相对于年末的收益,你年初付出的市盈率是25倍(100/4=25)。

如果你把4%作为无风险收益率的参照标准,那么它的倒数1/4%=25倍市盈率就可以当做衡量一家公司的合理估值的水平。

2021年2月19日沪港深500指数收盘为3133.01点,从此开始一路下行到今天1756点已近整3年,跌幅44%。

写上篇推文【优秀管理层是护城河吗?】时,有了个想法,便做了几个图,比较下2021年开年前2月和2024年前2月几家公司市盈率的位置。

看完后,投资者或许会对“敬畏市场”这几个字有更多的认识;或许也能够消除下你对当前市场的抱怨,抚平你的心理创伤;也或许能让你增添一份耐心,拥抱希望。

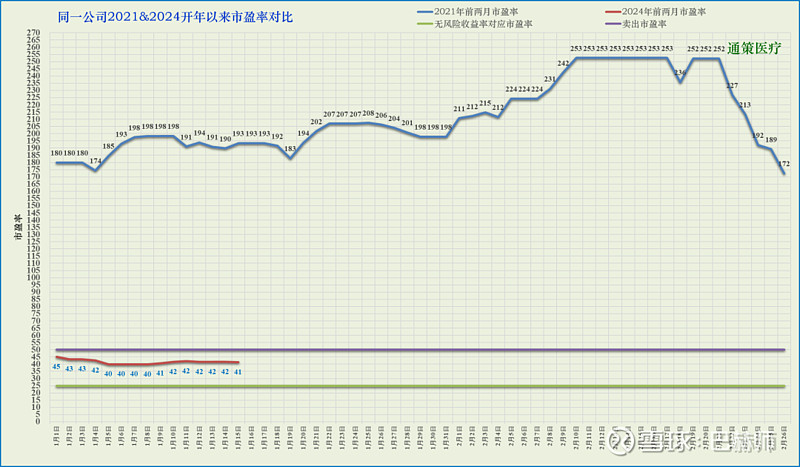

图1:通策医疗市盈率对比

(2021前2月VS2024前2月)

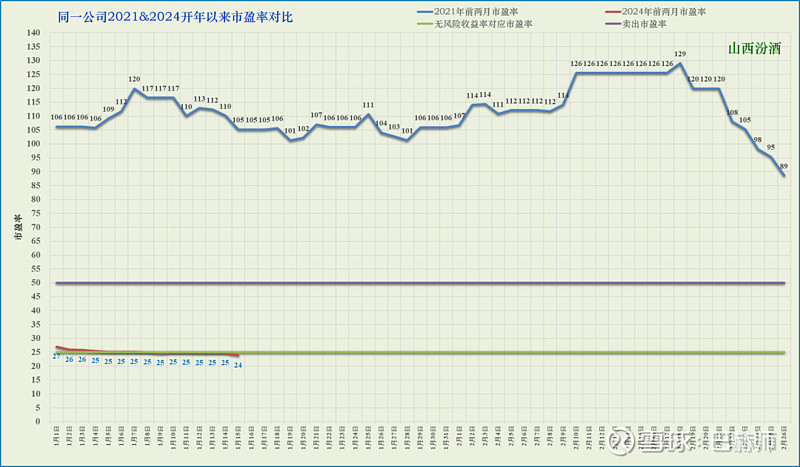

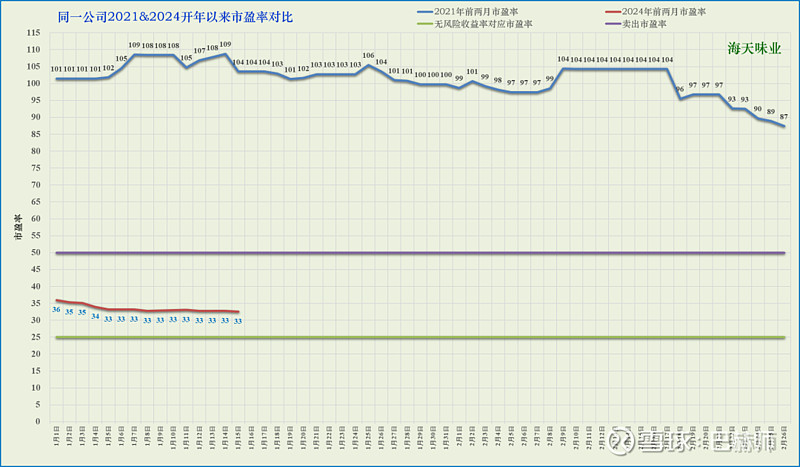

看图说明(以下几图同此说明):

绿色直线是25倍市盈率,可看做是一家归母净利润含金量高的公司的合理估值线

紫色直线是50倍市盈率,可看做是估值过高卖出的水平线

蓝色折线是2021年前2月的市盈率走势图

红色折线是今年以来的市盈率走势图

娱乐一下:红色线会不会像蓝色线在2月19日发生转折呢?

巴赫师2月末会再更新此文,到时候再看看红色折线的走势。

现在看觉得当时通策200+的市盈率是不是很高,太高了?

可是当时呢?持有过通策的投资者可以想想。

现在跌的一地鸡毛的市场,通策的市盈率今年开年以来市盈率仍在40倍一线。是不是再跌也可以?

2020年末通策医疗归母净利润为4.9亿,当前近四季归母净利润为5.4亿,按照机构预测2023年末6.1亿算,三年期间通策的归母净利润增幅为24%,年化增长率7.5%。

高点时为啥一二百市盈率,因为机构一致预测这三年归母净利润能增长30%+。就算增长30%,当时的100倍市盈率也是奢侈,更不用说是200倍市盈率了。

人类的贪婪和恐惧是导致股市赔钱的元凶。想和现在的市场和解,那你需要进入2021市场的心理。

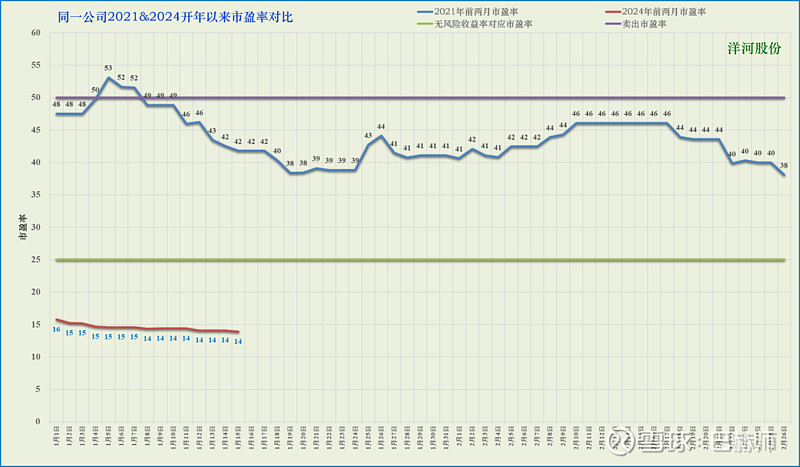

图2:洋河股份市盈率对比

(2021前2月VS2024前2月)

洋河现在倒是在合理估值线(绿)下方了,当然高点时基本也没有高过卖出线(2021年1月4日-7日高出卖出线了)

这个后视镜如何呢?现在你要投资洋河吗?我2月末还会更新下此图哦。

期间洋河归母净利润由74.8增至107.5(预测值),增幅44%,年化12.8%。

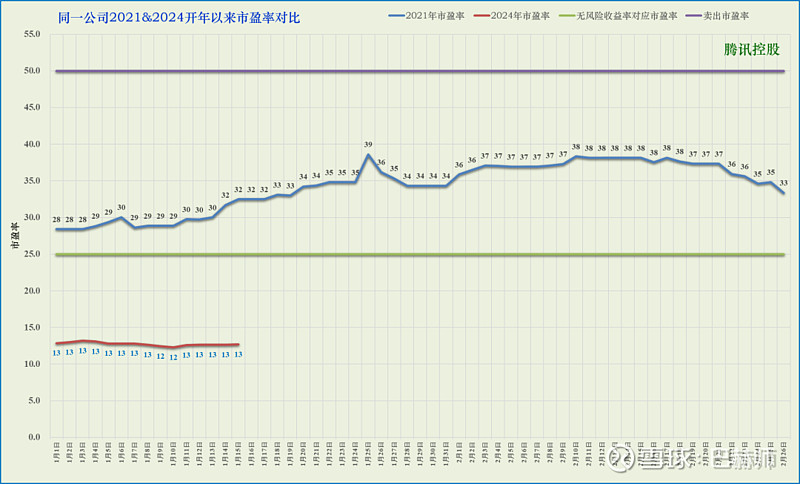

图3-图4再来看看天下无双组合的腾讯控股&贵州茅台双雄的表现。

图3:腾讯控股市盈率对比

(2021前2月VS2024前2月)

三年前腾讯最高市盈率为38.6倍,当前为12.7倍,如果以上述绿色实线为估值中轴,低买高卖容易吗?

期间腾讯归母净利润由1599降至1490亿(预测值),增幅-6.8%,年化-2.3%。

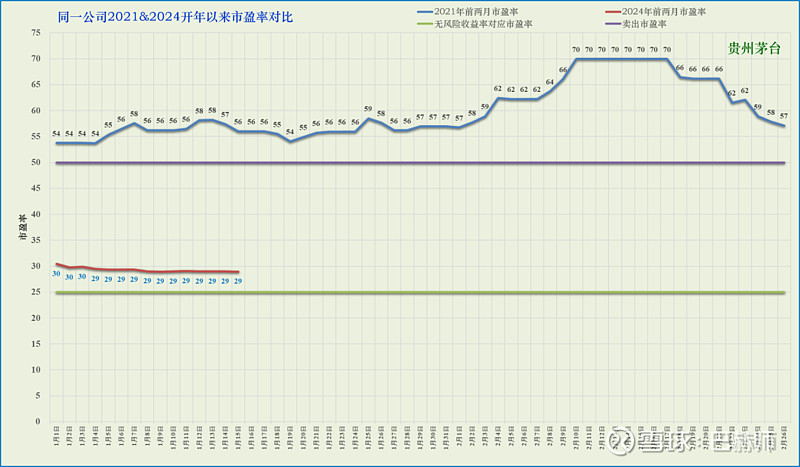

图4:贵州茅台市盈率对比

(2021前2月VS2024前2月)

不愧为股王,如此惨烈环境下,估值依然在25倍上方。

期间茅台归母净利润由467增至740亿(预测值),增幅59%,年化16.6%。

日志:2014年1月10日(周五),茅台被杀到8.18倍收益率,现在的环境,你应该希望它继续往下杀才对。这样想是不是有助于平和心理。

图5:山西汾酒市盈率对比

(2021前2月VS2024前2月)

期间汾酒归母净利润由30.8增至105亿(预测值),增幅241%,年化51%。

年化51%的增长未能阻挡股价大幅回撤,很简单当时100倍市盈率早就透支了。

图6:海天味业市盈率对比

(2021前2月VS2024前2月)

期间海天味业归母净利润由64降至61亿(预测值),增幅-4.7%,年化-1.6%。

看完这六张图,你有没有觉得熊市受伤的心理得到抚慰?市场先生是疯的,钟摆摆到哪一头都会使劲地维持惯性。

对此约翰·梅纳德·凯恩斯有句经典的箴言:“市场非理性下跌的时间要比投资者能撑住不破产的时间要长”。

沃伦·巴菲特给出了解决方案:“在别人恐惧时我贪婪,在别人贪婪时我恐惧”。

前提是:不加杠杆。

END

记得2月末再来这里看看以上六图的更新,看看红色折线如何走了,你不妨先预测下?