在上篇文章《何谓股票》中,我们从中文的诠释之妙,谈了股票二字可以拆分为「股」模式和「票」模式。

前者以价值投资为主力军团,后者以趋势投机为主力军团,不可否认二者中都有天赋异禀的人士凭借自己独到的判断赚到大钱,但二者中也不乏笃定信念却毫无果实的遗憾信徒。

那么对于普通投资者,我们应该走哪条路,是拥抱股模式还是拥抱票模式,答案是显而易见的(见文末小结),但心之所向所需要的思考却没有答案那么简单。

股模式和票模式的长期收益率是多少呢?哪种模式能代表股票的长期收益率呢?正好有两本书对此两种模式进行了较好的阐述。

一、股模式的终局:《股市长线法宝》

暨:股票的长期收益率

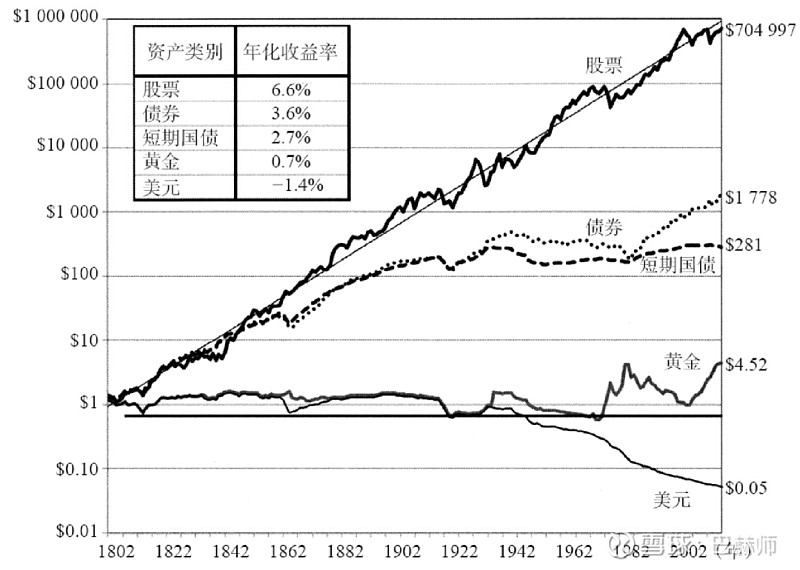

杰里米·西格尔博士的确是一位对证券市场有独到研究的学者,在《股市长线法宝》一书中,作者统计了股市长达200年的详尽数据为我们诠释了股模式的长期收益率。

作者对比研究了1802年-2002年股票、债券、短期国债、黄金、美元等各类资产的200年长期收益率数据,最终股票以6.67%的收益率胜出。

债券是能够和股票竞争的最重要的一个金融资产。债券承诺在一定时期内返还固定数量的货币,但其收益率有上限,去除长期通货膨胀后,并不能很好的增加资金在未来的购买力。

在长时间内,黄金能够保护投资者免受通货膨胀的冲击,除此之外,没有其他作用。无论哪种对稀有金属进行套期保值,这些金属都会降低投资者的长期资产组合回报率。

接着作者给出了开篇即是本书最重要的一张图,也给出了本书的重要结论:

即:股票的历史实际回报率在很长时间内都保持在6.5%-7%之间,这个数字代表的平均市盈率大约为15倍。

这也是巴赫师投资《中美股市钟摆位置》推文中指标1的理论来源。

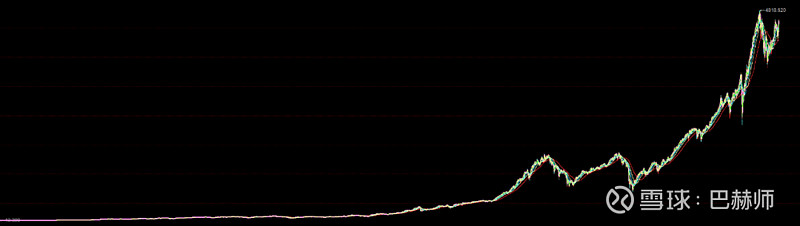

从1802年到2002年股票的长期收益率是6.67%,那么2002年之后呢,我们不妨统计下:以标准普尔500指数统计,从2002年末的879.82点走至本文2023年12月8日的4604.37点,又历经了20.9年,期间年化收益率为8.22%。略高于6.67%的中轴。因为标普500指数的质地要优于整体股票市场,而此轮美股牛市已经从2009年3月悄然启动,持续到了今天,期间除了2020年疫情被意外打断大跌,其余时段都是一路向东北方向前进……

(标准普尔500指数日K线图1929.1.1-2323.12.8)

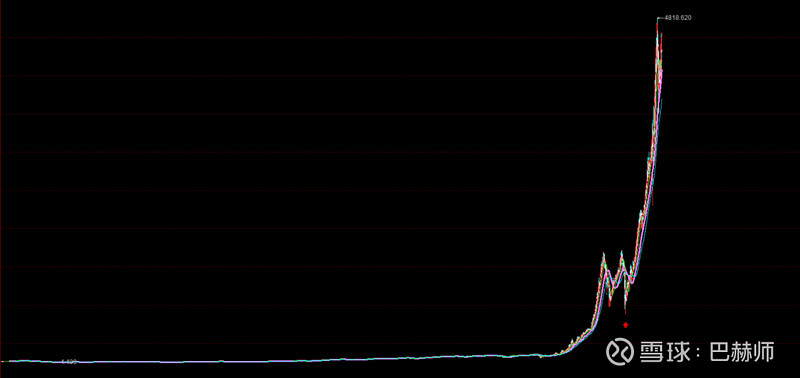

(标准普尔500指数周K线图1929.1.1-2323.12.8)

上面两张分别是标普500指数1929-2023迄今的日K线和周K线图,其中红色箭头处是本轮大牛市的起点,即从2009年3月9日的676.53点启动走至2022年1月3日的收盘最高点4796.56点,历经12.8年,年化收益率为16.51%。对于一个囊括500只个股的规模性指数而言,这一收益率百年难遇。

如果你以「股」模式来投资,你所购买的是上市公司的一部分股权,你最终得到的收益是上市公司赚得利润的一部分,长期持有下去,经济在跌宕中前进,你的收益也在不断向上。

你会在做你感兴趣的其他事情的同时享受上面K线图的乐趣。即你得到的都是睡觉收益。

如果说整体股市的6.67%的长期收益率你觉得不够有吸引力,那么你还需想通下面两个问题:

第一,这已经是各类资产中长期投资的最高收益率了

第二,这是整体所有上市公司的收益率统计,它是你投资的机会成本。

有经验善于学习的投资者通过持续的学习大概率能够胜过6.67%这个长期收益率,巴菲特早年对其管理资产收益率的目标是战胜指数10个百分点以上即实现长期16.67%+的年化收益率,而实际上巴菲特掌管伯郡以来,从1965年至2022年末的58年里,实现了19.8%的长期年化回报率,完美的践行了他年轻时的目标。

普通投资者如果觉得实现巴菲特的水平是奢求的话,那么通过你不断地阅读和学习,如果你能够长期战胜指数3个百分点,那么就是约10%的年化回报率,如果你能够战胜指数5个百分点,就是12%的年化回报率。

如果你足够笨,不愿意阅读和学习,那么你完全可以躺平投资标普500指数基金,看到上述k线图了吧,你会惬意的一路向东北。在最近的这次标普500指数牛市中,你会在2009.3.9-2022.1.3的这波12.8年的长牛中收获16.51%的长期躺平收益率。

当然你会说那是美股,我们大A实在是熊,别扯犊子了。

你不妨再看下上面图中美股启动前的那段M形状时段(1996.9.18-2009.3.9),一样的国度,标普指数从681点历经12.5年走到677点,年化收益率-0.06%。这下你不会死抱怨上证指数的永远3000点了吧。

经济发展楷模的美国一样不是12年多指数不涨;但接下来的12年多是个超级大牛。真是所谓的“横有多长,竖有多高”。

小结:

不要预测股市处于什么阶段,你只需知道股市从长期收益率中值是6.67%,即15倍市盈率(1/15=6.67%)。

持有优秀的上市公司,有望能够战胜中值3-5个百分点,即实现10-12%的长期投资复利回报率。那么财富便与你握手。

养老基金案例:

大学毕业23岁起每月1日定投1000元在优质股票类基金上直至60岁退休,期间38年。

①若实现10%的年化回报率,60岁时有520万。

②若实现12%的年化回报率,60岁时有934万。

③若躺平投资指数,实现7%的年回报率,60岁时有227万。

这就是股模式的终局。

二、票模式的终局:《股市作手回忆录》

该书的标题直击被诱惑的灵魂:从5元本金到1亿资本额,每一代股神都难以忽略的传奇。

不管你是“真正”的价值投资者,还是所谓的“价值”投机者,这本书都值得你买来读读,建议购买彼得·林奇点评的那一版。

这是一个追求票模式的一代天才---杰西·利弗莫尔的自传,他跌宕的一生值得所有投资者或投机者借鉴。

追求票模式,你是在与全市场参与其中的人士斗法,你的收益来源不是社会经济发展分成,而是有人高位接手你的“票”,或是你的”“券”。而每个人对某只股票的看法不一,导致了你认为的股票涨,别人会认为跌,大多数人如果站在你这边,你有望持股上涨,如果你的资金规模大,你还需要在有足够多的人在高位委托,给你足够的时间出手。

而预测其他人的想法,毫无疑问是一件难于上青天的事儿。物理学的鼻祖牛顿亲历了“炒股”的历程,最终说出了那句名言:“我可以计算出天体运行的轨迹,却无法预测人性的疯狂”。

猜测其他人的想法及投「票」可能,有很多分析工具,宏观的、微观的、技术图形的、技术指标比如什么MACD、KDJ、RSI、BOLL、MFI、DMI、EXPMA……等等多如牛毛。更有甚者还融入了易经八卦+道家兵法+物理化学定律+观音大师普贤菩萨……

但它们无法避免的结局是,K线图是人们过去心理斗争的结果呈现,它无法预测未来人们的心理斗争过程。

还是下面这个段子有趣的道出了技术分析和票模式的真谛。

有一天,一位分析师和他的客户一起去马场赌马。

客户提议在9号马上下注。分析师说自己要先研究每一匹马,只有经过了认真分析之后才能下注。

“你也太理论化了,听我的,我有秘诀”。客户说完就去下注了。

结果9号确实赢得了冠军。

客户得意扬扬地大声说:“我告诉过你。我有秘方!”

分析师问:“什么秘方?”

“很简单。我有两个孩子,分别是两岁和六岁。我把他们的年龄加起来,所以我下注9号。”

分析师反驳道:“可是,2加6不是等于8吗?”

客户说:“我告诉过你,你太理论化了!”

1877年,杰西·利弗莫尔出生于一个美国农场,14岁时与别人凑了5美元,买了伯灵顿股票,分红3.12美元。15岁时,利弗莫尔赚到第一个1千美元,21岁时赚到第一个1万美元。

24岁做多北太平洋公司,1万美元一天变5万美元。29岁做空联合太平洋,赚到第一个100万。

1907年,30岁的利弗莫尔一年赚得300万美元(按3%通货膨胀计算相当于今天的9252万美元)

1908年,囤积棉花,赔掉100万。

1917年,40岁时利用世界大战赚足。

1919年,威尔逊总统邀请他入主白宫,请他平仓棉花期货以救国急。

1929年达到1亿资本额(按3%通胀计,相当于今天的16亿美元)

1940年,63岁,自杀。

这是一个顶级「票」模式的终局:历经四次破产,达到亿元级别资产,最终63岁自杀结束一生。

对照那个顶级「股」模式的尚未完之局:他掌管的公司当前市值为7900亿美元上下,而他在1956年将14万美元财产作为零花钱放在公司之外,按照他管理公司的业绩,这14万美元迄今大约变成280亿美元。

能是谁呢?巴菲特呗,如果他不捐伯克希尔的股票,按照今天54万美元/股的价格计,巴菲特的身家大约是2500多亿美元。

利弗莫尔超级跌宕的人生与这个财富级别相比便是小儿科了。而后者仍在每天跳着踢踏舞做着自己最感兴趣的事情。已经比利弗莫尔多活30年了,而精彩仍在继续……

从股模式和票模式的终局看,你拥抱哪一个呢?

本文小结

“炒股”一词有些冠冕堂皇,其实都是在炒“票”。

买股票是持有企业一部分股权,而不是押注上下浮动的筹码。

股票的长期收益率是6.67%(15倍市盈率)。

拥抱股模式,长期持有优质上市公司股权,你有望能够获得12%+的长期年化回报率。

大学毕业起,每月定投1000元,养老无忧且成富翁。

股模式有助于长寿。

-END-

-今日互动-

看完此文,会让你对这三年的下跌有所蔑视了吗?