1991年,巴菲特受邀在圣母大学对全体教职工、MBA学生以及本科生分别进行了一次演讲。在对MBA学生的演讲中,巴菲特以公司A(美国电话电报公司)和公司E(汤姆森报纸)为例,谈了两家公司的好坏利弊之后。巴菲特如此总结道:

@Warren Buffett

一家是非常不可思议的企业,另外一家则是糟糕的企业。如果你必须在一家无需投入资本便能获得出色表现的企业,以及一家需要投入资本才能有所表现的企业中做出选择,我建议你选择那家对资本没有要求的企业。顺便提一下,我花25年时间才懂得了这个道理。

这就是巴菲特亲自所说的自己花了25年时间才领悟的投资秘诀,时年巴菲特61岁,61岁的股神亲自告诉你自己花25年才明白的道理,值得投资者战略思考和研究。

初入股市的投资者都过多的关注于归母净利润的增长,而往往忽视了公司净利润的含金量,或者说,公司取得的净利润是尊嘟假嘟。

只有真赚钱,赚真钱的企业才值得我们将资金托付。否则再好的前景,再高的净利润同比增长都是海市蜃楼,最终难逃浮云尘土之命运。

而衡量企业是否赚真钱的关键就是要看该公司是否要持续的进行资本投入,关于这点,毒舌查理·芒格曾有经典语录:

@Charlie Thomas Munger

查理·芒格曾这样表述重资产公司的特性:“世界上有两种生意,第一种生意是你可以每年赚取12%的收益,然后年末你可以拿走所有的利润。第二种生意是你同样可以每年赚取12%的收益,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:这就是你们的利润。我恨第二种生意。

资本投入,或叫资本性支出指的是企业构建固定资产、无形资产以及其他长期性资产的支出。

投资者可以直接从现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”项目中提取该值。

并不是说企业不需要资本性支出,相反大多数企业在发展初期都需要大量的资本性支出,旨在通过长期性的资产投资,将企业的产能提升一个台阶,从而为企业未来收入和利润规模的增长打下基础。

而打下基础后,是否还需要继续大量的进行资本性支出,就是分别真利润和假利润的关键点了。

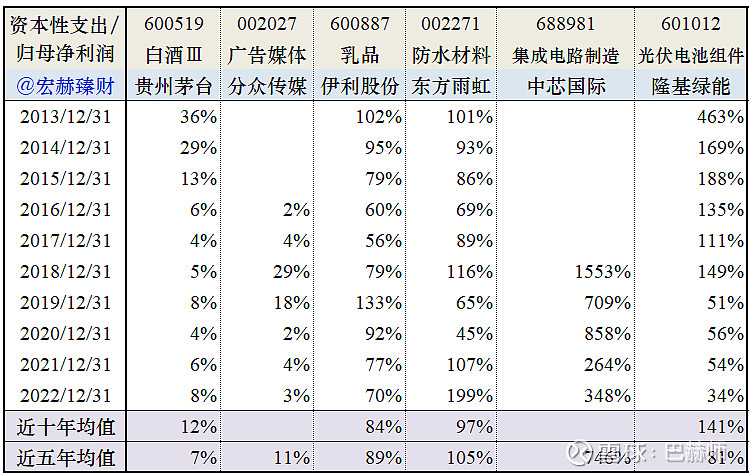

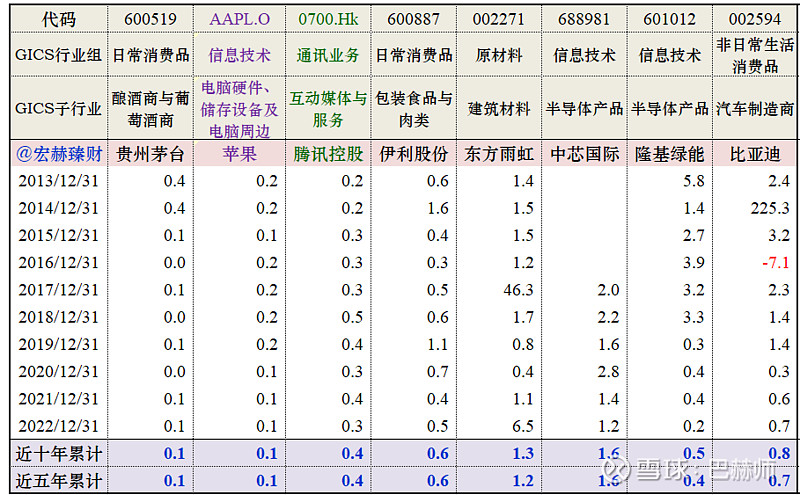

我们从现金流量表中提取出“购建建固定资产、无形资产和其他长期资产支付的现金”这个项目,用它除以公司的归母净利润,得出的指标来对照下下面几家公司近十年的状况。

可以看到贵州茅台和分众传媒的该指标有明显的优势,意味着它们只需要很少的资本性支出就能维持当前业务并赚得净利润,它们的净利润含金量很高。

而乳品龙头再投入较大,应该高于一般投资者的预期,看来它在提升产品线竞争力,保持品牌力,研发投入方面有较大的资本性支出需求。

而李卫国领导下的“防水茅”吸引了一定的资金青睐,但是上表显示该公司的资本性再投入接近或大于了净利润,那么你说它的净利润含金量如何呢?这其实也不难解释为何东方雨虹的股价经历过好几次的大幅回撤。

而有着光明前景的隆基绿能,更是需要大量的资本性支出,但从近十年数据看,隆基绿能的该指标已经从远高于100%降到了34%,那么这个34%的指标是高是低呢?我们下文继续讨论。

而中芯国际呢?只能一声叹息,留给时间继续观察,当然你完全可以不投资它,也不影响你在茅台或分众之类企业上面持续赚真钱。

也就是说如何全面的评价溢价企业的资本性支出呢,除了上述指标外还有其他参考指标吗?

一般而言,有四个指标可以帮助大家全面看待一家公司的资本性投入。上面六家公司我们放到一起比较原则上也有失公允,不同指标适合不同的公司比较。这四个指标如下:

①资本性支出/营业总收入(资本密集度)

②资本性支出/归母净利润(上面例子)

③资本性支出/经营现金流净额

④资本性支出/折旧与摊销

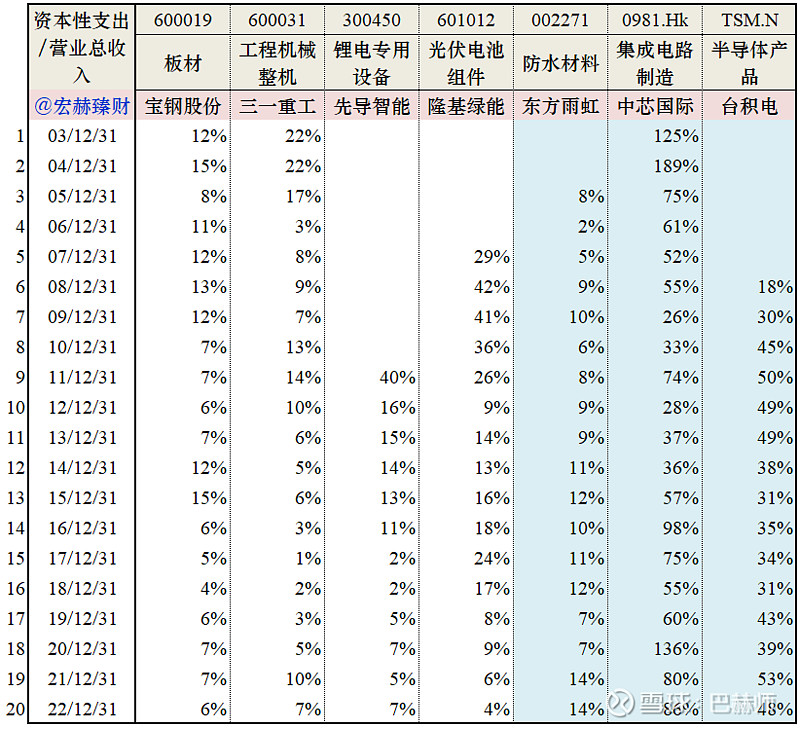

1、资本性支出/营业总收入

资本性支出与营业收入的比值一般又称为资本密集度指标,主要应用于重资产型公司,这个指标的变化趋势也可以反映行业整体的发展情况。

如上图所示,中芯国际和台积电代表的芯片产业仍在扩大资本投入,宝钢和三一重工代表的钢铁和工程机械行业资本投入趋势减少。

一般而言,重资产公司是不建议投资者投资的,在资本扩张初期,伴随的是高估值,而进入成熟期,营收利润又失去的增长。对这些公司的的投资是典型的周期型投资,而判断周期又绝非易事,放弃投资不失为上策。

2、资本性支出/归母净利润

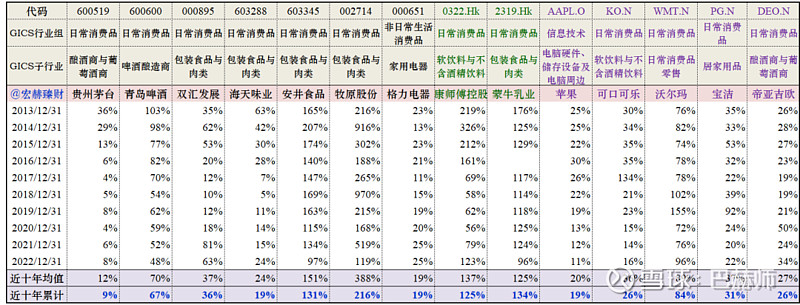

资本性支出与净利润的比值,就是比较长期资本性支出与累计净利润的比值。这个时间巴菲特给的是10年,该指标主要应用于大消费行业。巴菲特认为,这个比值应该在50%以下,如果这个比值能在25%以下,说明企业可能具有长期可持续的竞争优势。

(建议横屏观看)

我们来看上面这张大表,我们择选了沪港深美上市的一些消费属性代表公司看看它们的资本支出/归母净利润比值情况。

从巴菲特的阐述中,即十年累计的该比值能在25%以下,你会看出山西汾酒、海天味业、格力电器、苹果公司具备明显优势,而康师傅、安井食品、蒙牛乳业是否让你敬畏远离?而巴菲特放弃沃尔玛留下可口可乐该指标也能明显指示(当然沃尔玛是零售生意,且股价始终再创新高)。

大消费行业的意思也就是说该指标更适合持续获得净利润的公司,在一家公司十年观察期内,它始终能稳定获得净利润,那我们就要看看期间资本再投入占净利润的比值,当然越小越好,说明公司赚得真金白银的概率越大。比如上述十年期贵州茅台的累积资本投入只占了累积净利润的9%,看看贵州茅台那高企的股价和市盈率,思考资本青睐的动机。

资本性支出与归母净利润的比值这个指标的实用性较强,因为我们普通投资者最好是投资稳定能获得净利润的公司,那么我们在看看这些公司资本性支出占净利润的比值,我们就能轻松的排除一些企业,轻松的选择一些优质公司。(当然不是绝对)

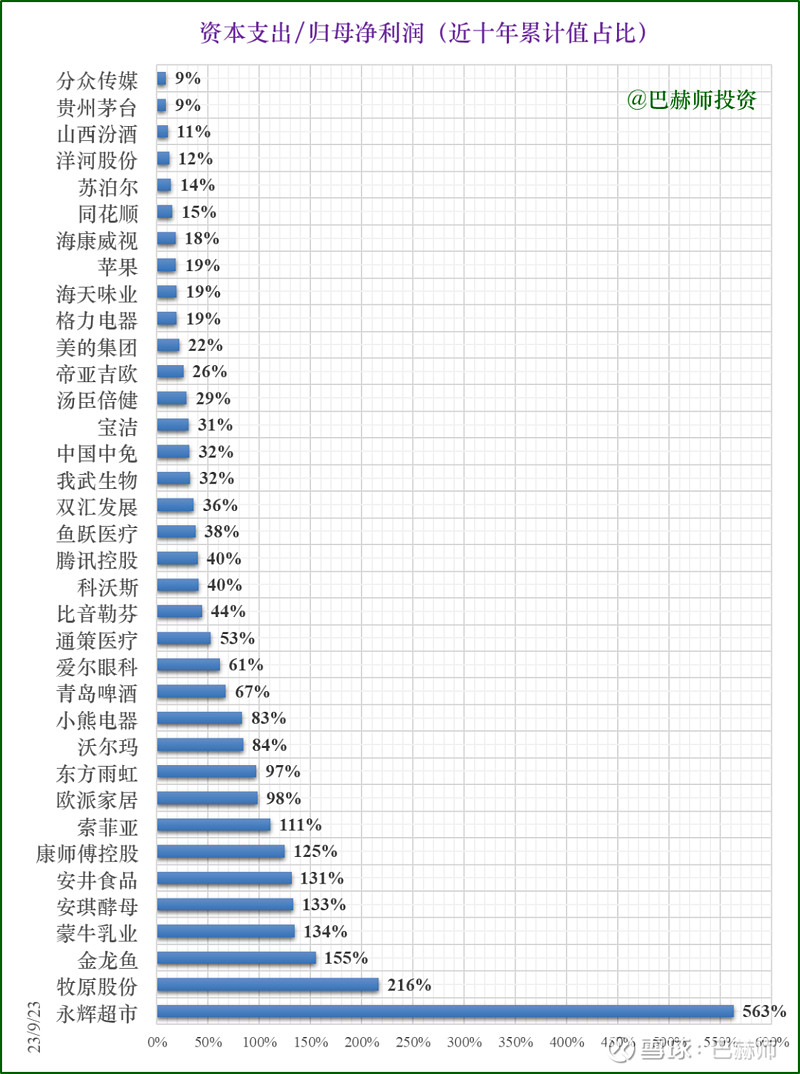

再看看大消费领域更多公司的该指标近十年累计的比例

注:部分公司上市未满十年,按实际年份累计,比如金龙鱼是近五年值

看看按照巴菲特所述50%以下为及格,25%以下为优,哪家公司达到标准?

下期我们将按照日常消费品、非日常消费品行业部门以及其他行业部门下属具备一些消费属性的公司,按照细分子行业一一梳理该指标,便可轻松的自选出细分子行业下的好公司。敬请关注留意下次推文。

3、资本性支出/经营现金流净额

资本性支出与经营现金流净额的比值,就是比较长期资本性支出与累计经营现金流净额的比值,也可以按照每年的数额进行比较。

该指标如果小于1,则说明企业的资本性支出一直在企业自身的造血机能范围以内进行扩张,因此,这种情况下,企业的经营和扩张都非常稳健,不容易出现问题。

如果该指标大于1,说明企业扩张所需的资金,自身经营产生的现金无法足够提供,企业需要通过其他渠道融资以支撑资本开支。但长期如此,表明企业的资本开支过大或过速,容易产生资金链断裂的风险。

来看看如下企业例子:

上表考量的基础是公司需要有持续的现金流入,一般大多数公司是有持续的现金流入的,偶尔因为意外情况中断1年,累计五年或十年的话是有持续流入。

但如果一家公司经营现金流一直小于零,同时资本性支出持续不断,这种情况下,该公司风险非常大,自身无造血机能,同时扩张又持续,如果外部融资不足,很容易导致资金链断裂而“爆雷”。

4、资本性支出/折旧与摊销的比值

折旧和摊销一般包括:固定资产折旧、油气资产折耗、生产性生物资产折旧+无形资产摊销+长期待摊费用摊销等。

折旧和摊销相当于维持性资本支出,资本性支出与这些折旧摊销的比值,代表着企业总的资本性支出与维护性资本支出的比值,通常来说,这个值应该大于1。意味着企业可以维持当前模式生产经营。

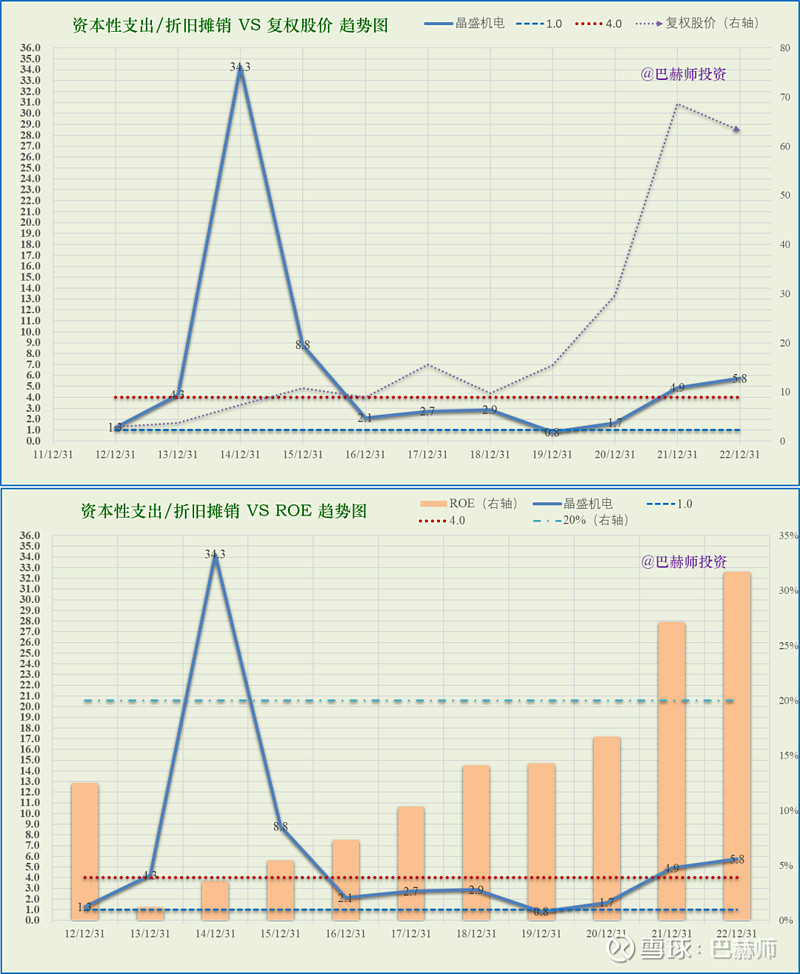

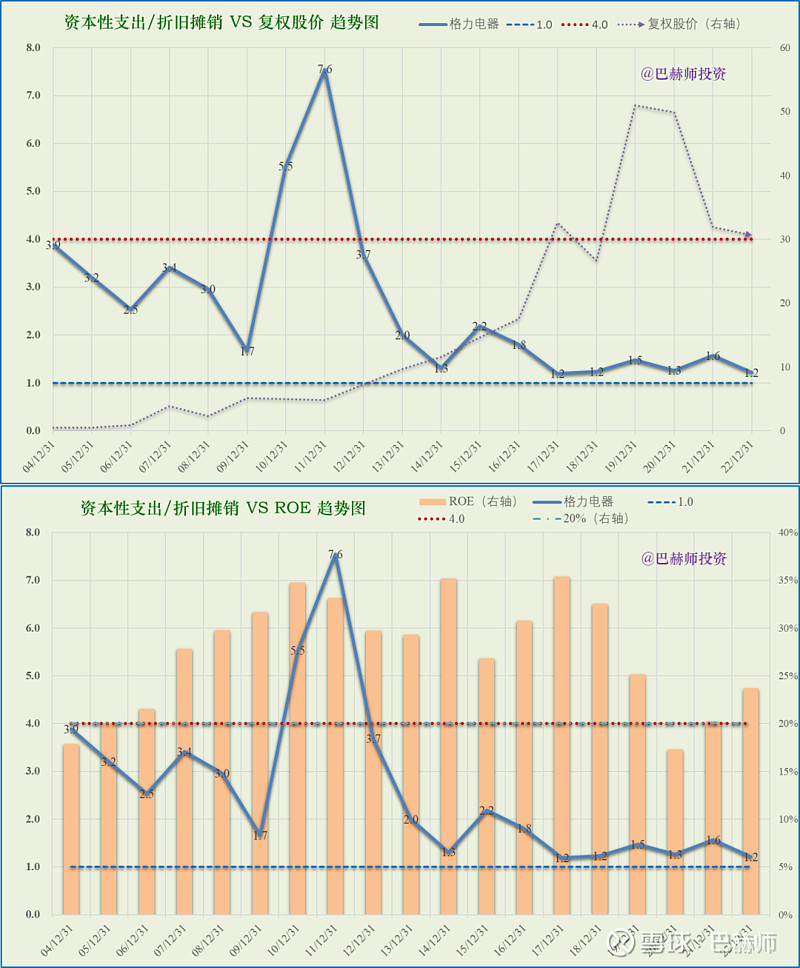

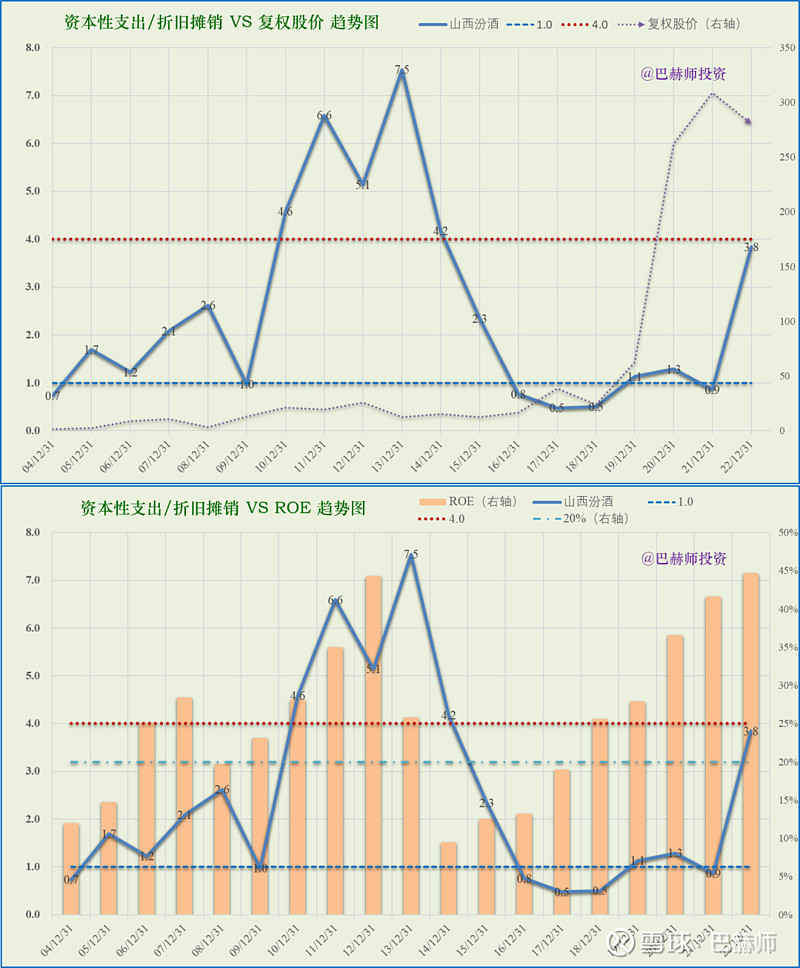

该指标适合从变化趋势的角度看,当指标上升,代表企业战略开始激进拓展,反之代表保守经营。这个指标还可以跟ROE(净资产收益率)相结合,如果该指标非常高,但ROE却不高,这就代表企业经营效率可能比较差。

一般而言我们将微高于1.0作为良性拓展的标准,将大于4.0作为高资本投入的标准。

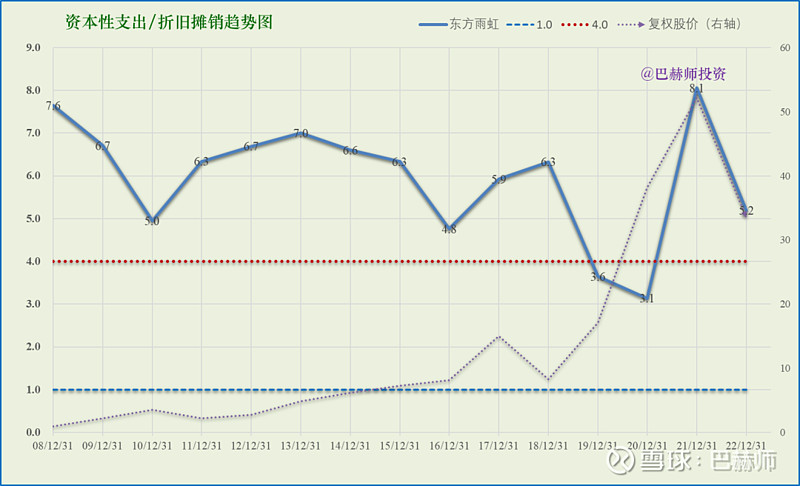

我们来看几家公司该指标的趋势:

东方雨虹该指标基本始终大于4.0,是一家典型的高资本投入公司,也是让投资者又爱又忧的企业,近18年均值为5.4,公司的经营离不开持续较大的资本开支扩张。股价也是在看到跌落到4.0之下开始冲到高点,然而迎来的确实该指标又冲高的最高值。

看明白此图,不难明白该公司多次的股价回撤之内在原因。

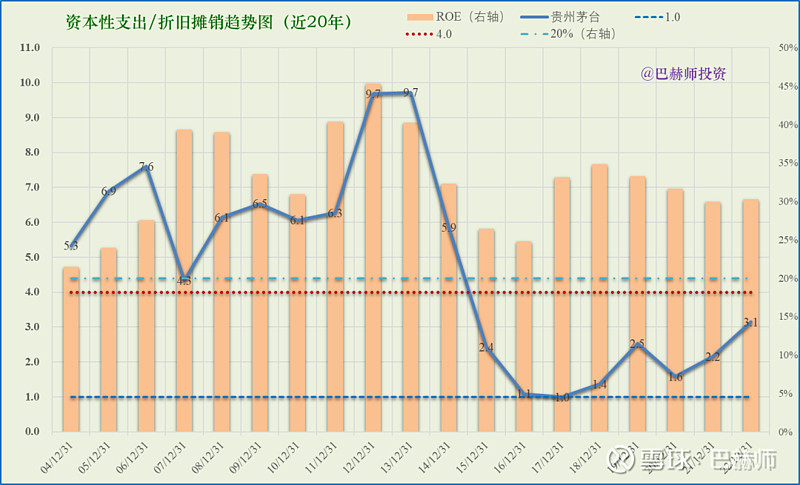

作为对照,来看看贵州茅台的趋势。

茅台也拓展,在15年后持续维持在1-4之间。股价随之腾飞。

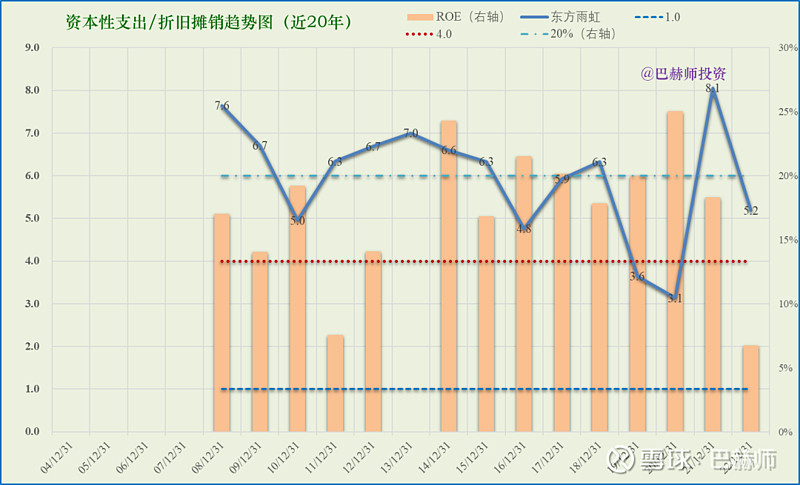

再来看看该指标与ROE的对照

资本性支出/折旧摊销与ROE对照趋势图

可以看到茅台的ROE始终在20%之上,而东雨的ROE难言稳定,当前更是回落至个位数。

以下再列举几家公司的该指标与股价和ROE的对照图,投资者自行阅览思考:

资本性支出/折旧摊销VS复权股价&ROE

(光伏加工设备-晶盛机电)

资本性支出/折旧摊销VS复权股价&ROE

(家用电器-格力电器)

资本性支出/折旧摊销VS复权股价&ROE

(白酒-山西汾酒)

第四个指标小结:

1、资本性支出/折旧与摊销的比值需要长期观察,十年数据不算长,股价和ROE往往在看到指标扩张后回落时开始上行,滞后效应明显,但预测周期难度很大。

2、避开持续大于4.0的企业不投资,

3、对于一家本身属于4.0之下的企业,在经过该指标一段上行周期开始下行时,或是进入收获的季节。

本文总结

本篇推文我们从巴菲特谈到他花25年才领悟的投资秘诀说起,提及了四个常见的衡量资本开支的指标,如果投资者觉得有些晕,大可不必,其实1、3、4指标需要长期周期(大于15年)才能看出趋势,但这期间又难保企业的核心业务不变。很容易陷入纸上谈兵的误区。

投资者只需战略关注第2个指标即可,便会拉进你与财富的距离。巴菲特的也仅就第二个指标谈过具体参考值,那你完全不妨照做即可。

即资本性支出/归母净利润的比值(一般考量十年期累计值)大于50%的企业你完全可以剔除,该指标小于25%的是你战略聚焦的企业。再结合复读文首巴菲特和芒格关于此的言录,会有更深的体会。

下一次你研究公司的时候,用这个指标试试吧。你也可以点左下角原文链接看我们完成的各家公司研究。

“现金就像氧气,99%的时间你不会注意到它。直到它没有了。”---沃伦·巴菲特