宏赫臻财

为您投资助力

护城河评级系列

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级。(当前版本:港7.0)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

点击查看=>【133家GICS“服装、服饰与奢侈品”行业沪深港上市公司初筛选】

等不到你钟意的该行业公司?

请点此⇨【定制专属护城河评级】

1公司出镜(2019Q2版)

上市以来

安踏体育上市以来12.7年,年均复合收益率为约18.13%。截止当前评测日近五年年均复合收益率为34.45%。

2018年末投入资本回报率为26.5%。

实控人:丁世忠、丁世家、

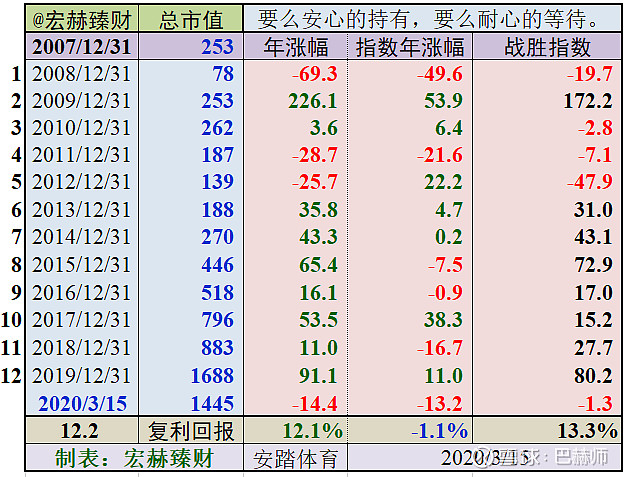

上市以来整年度市值增长率PK指数

(05年前成立的以05年起计)

2007年末至今12个整年度里8年市值增长战胜指数,胜率【67%】

期初至今12.2年的光阴里市值从253亿增长至1445亿,实现年均复利回报率12.1%,同期指数年均增长-1.1%。

本集團之主要業務為於中國製造、買賣及分銷體育用品,包括鞋類、服裝及配飾。涵蓋包括大眾體育項目到專業及小眾體育項目的多個體育領域,例如跑步、綜訓、籃球、 足球和拳擊等。

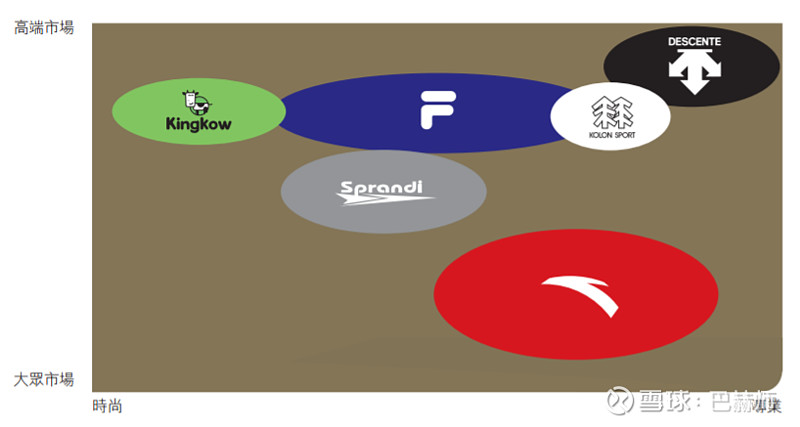

獨特商業模式- 通過多品牌達致消費者全覆蓋:通過不同品牌來迎合不同的消費者對運動服飾的需求。

於本財政年度,本集團以人民幣326.7百萬元買入 Amer Sports 1,679,936股股份。於二零 一八年十二月三十一日,該投資(包括於綜合財務狀況表項下之其他金融資產)按公允值計量人民幣506.6百萬元。

行业地位

(横向战略比较,还需结合主营可比性)

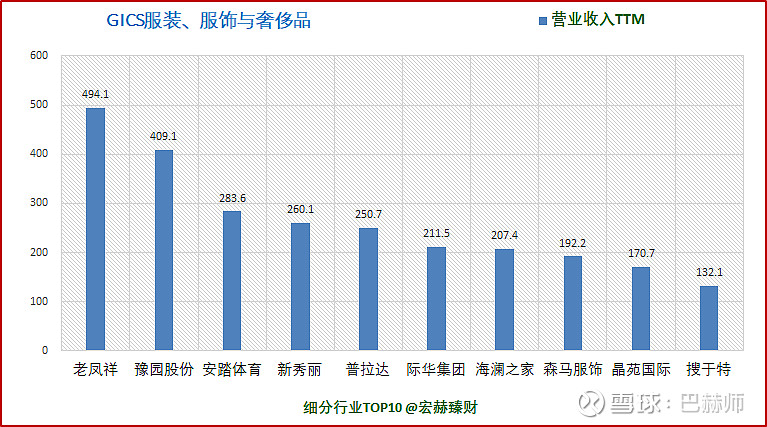

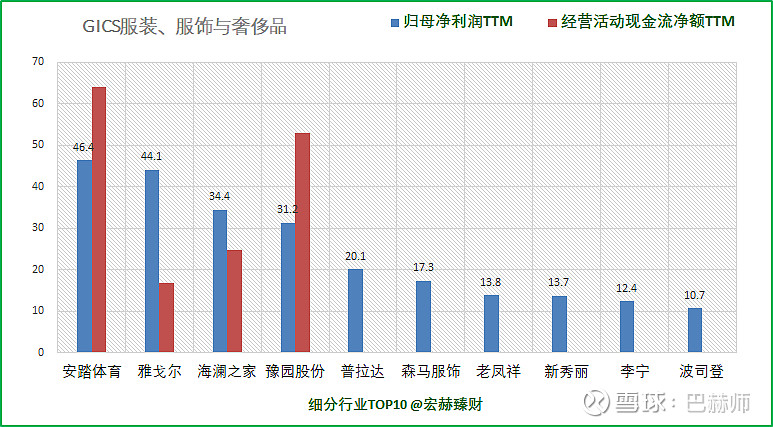

细分行业营收&净利润规模排名Top10(单位 亿)

安踏体育营业收入排名【3/133】;净利润排名【1/133】

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【非日常生活消费品-耐用消费品和服装-纺织品、服装与奢侈品-服装、服饰与奢侈品】的133家公司。数据为TTM值。

资产结构

(新手看利润表,老手看资产负债表)

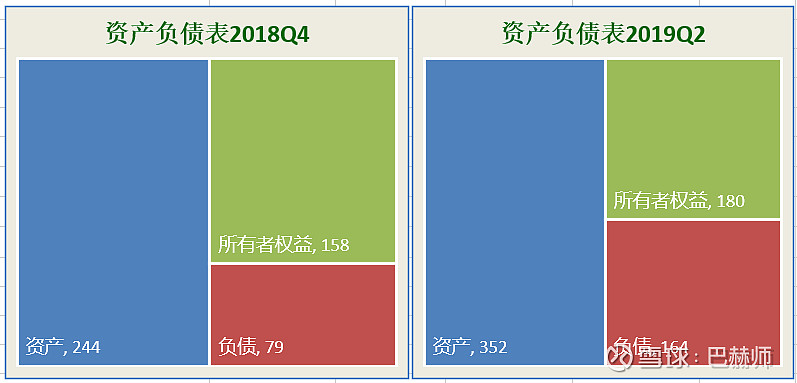

资产负债表

2019年二季度:负债/净资产:91%;负债/总资产:46%。

主要资产构成图

[注]:2019中报总资产【352】亿;净资产【180】亿,负债【164】亿;2019年中总市值:1275亿;当前总市值:1445亿。

第一大资产为共同控制体权益114.1亿,占比32.4%;18Q4占比0%。

第二大资产为现金及现金等价物82.0亿,占比23.3%;18Q4占比38.1%。

第三大资产为非流动资产特殊科目35.0亿,占比9.9%;18Q4占比6.0%。

2营收一览

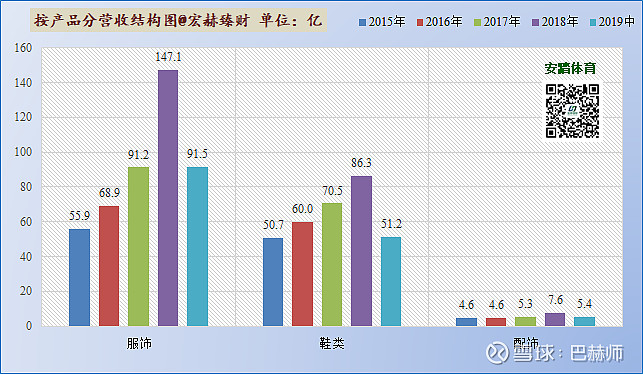

营收结构

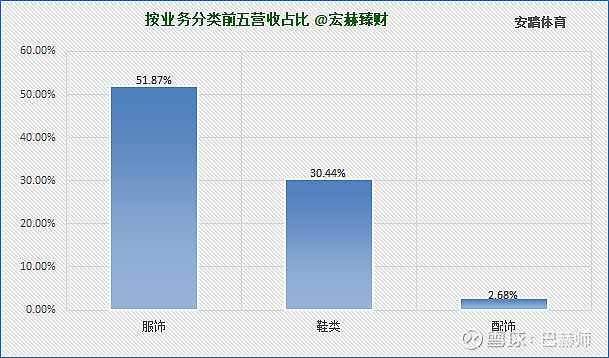

最新财报营收分类&地域分类占比图

近四年营收前五分类结构图

当前主要还是服饰业务,且近些年增长较好。

除服饰、鞋类业务外,其他板块业务尚未起量。

历史营收

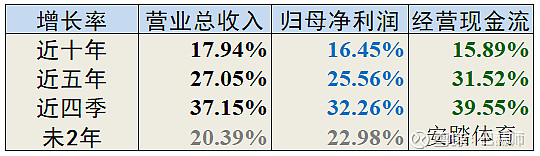

营业收入、归母净利润和经营性现流量复利增长率一览

未来3年为机构预期,不一定靠谱。经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

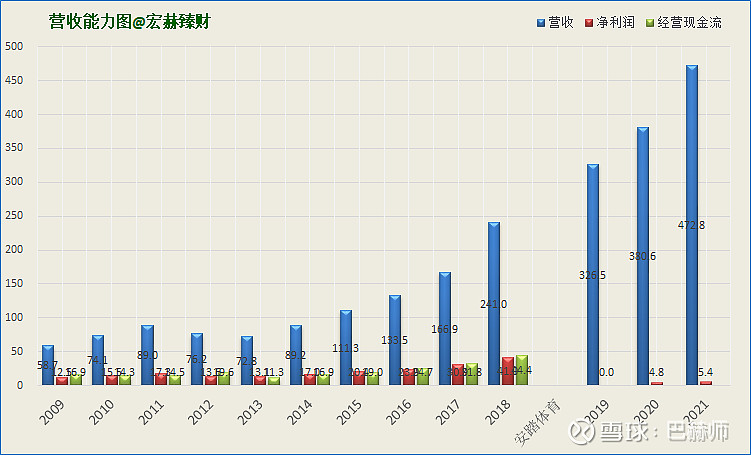

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱

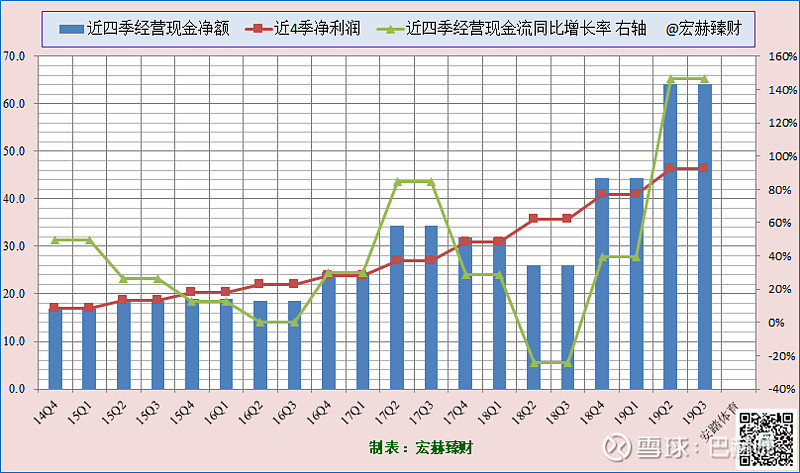

近四季净利润、营收及增长率趋势图

关注柱图向上趋势的机会。

19年来净利润含金量向好发展。营收含金量较好。

总体净利润和营收持续增长。

3现金流

近四季经营活动产生现金流净额对比归母净利润

经营性现金流整体较差。

近五年经营现金流占净利润比例均值为【1.01】

近五年自由现金流占净利润比例均值为【0.41】

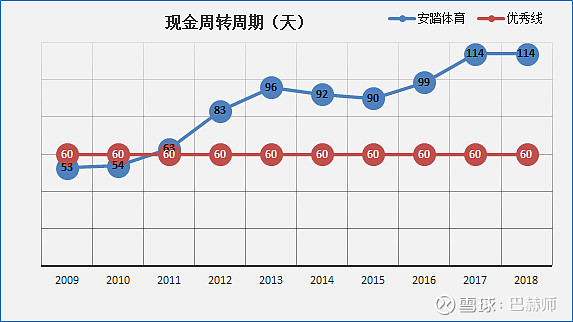

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

安踏体育该指标中等。

4盈利能力

本公司

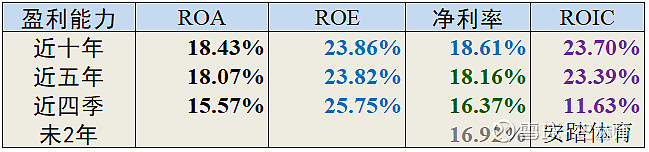

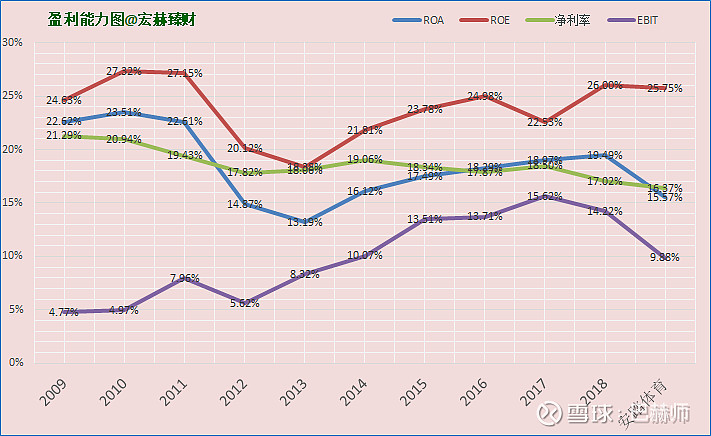

总资产收益率(ROA)均值、净资产收益率(ROE)均值及净利率均值一览:

ROE指标向好趋势;ROIC指标下滑。

盈利能力趋势图

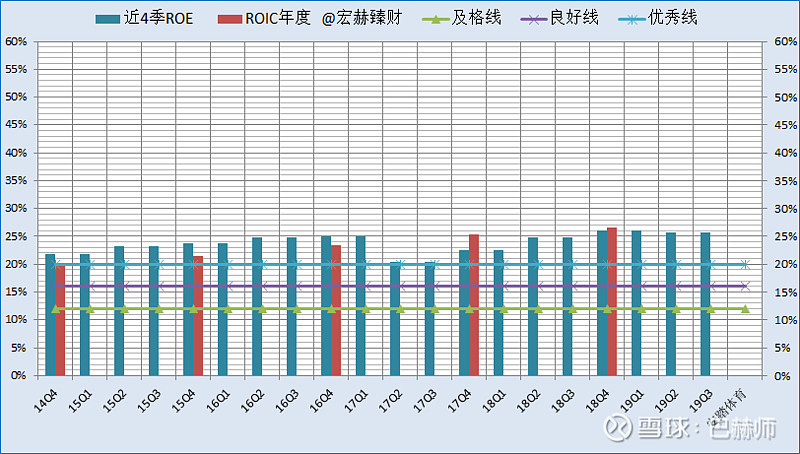

近四季ROE(左轴)及年度ROIC图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

整体各盈利指标均在优秀线上方。

细分行业

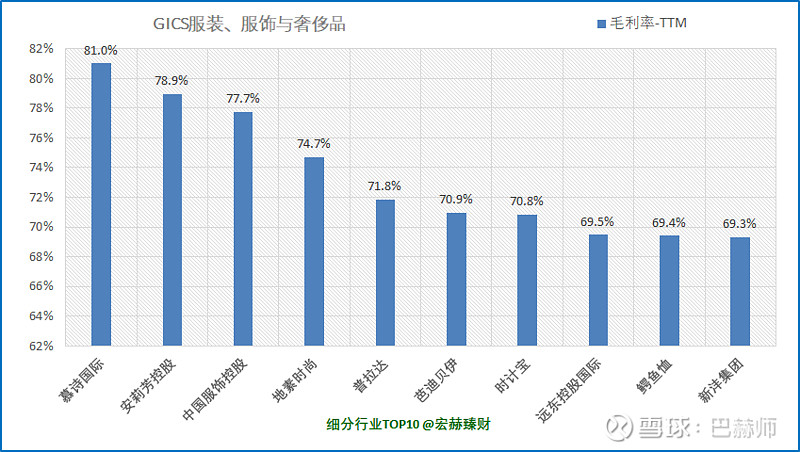

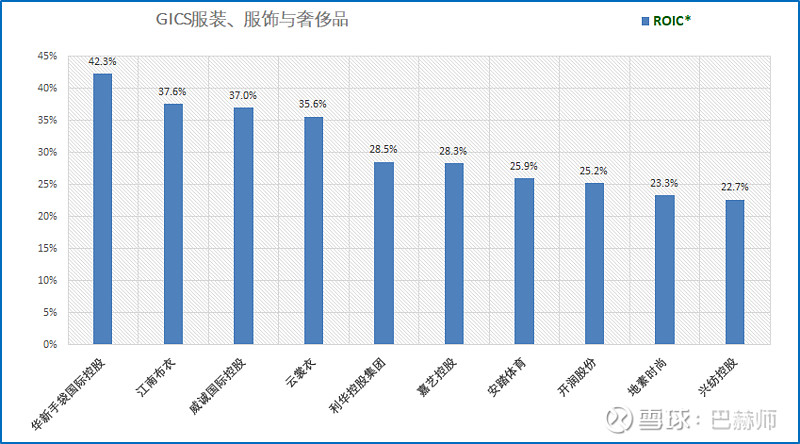

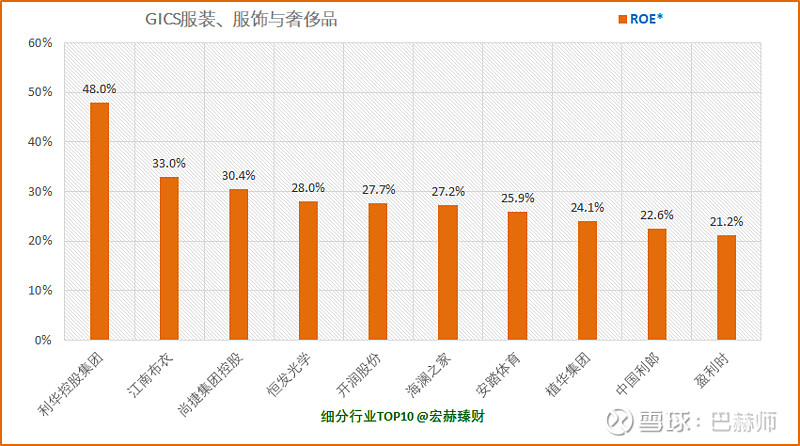

细分行业盈利能力横向对比Top10

毛利率53.8%,排名26/133;ROIC*25.9%,排名第7;ROE*25.9%,排名第7。

ROIC*取值为上年度年报值;

ROE*取值为TTM值和上年度年报值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

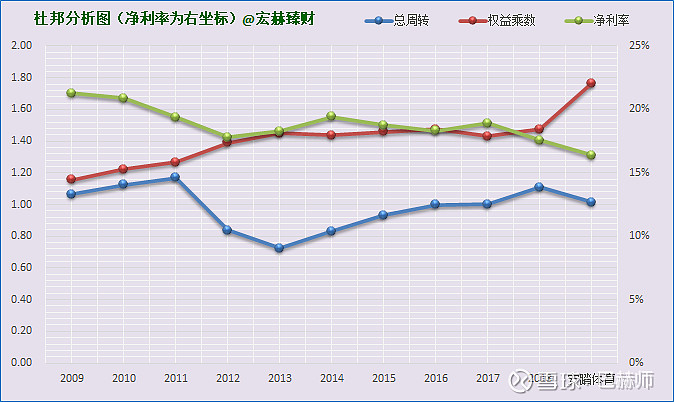

5杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆+周转率接近或大于1且有向上趋势+稳健增长的中高净利率】

安踏体育杜邦机构:杜邦态势整体稳健较好。低杠杆,高周转+不低的净利率。

6更多财务指标分析

流动比率分析

……

……

……

点下方阅读原文查看全文

雪球&腾讯自选股读者请关注微信公号(honghefp)

点此查看 【更多护城河评级】

【更多护城河评级】

扫码进入护城河评级专栏