宏赫臻财

为您投资助力

护城河评级系列

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级。(当前版本:9.1)

点此⇨【定制专属护城河评级】

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

细分行业=>【申万软件开发公司初筛选】

等不到你钟意的该行业公司?请点击=>【定制护城河】

1公司出境(2019年Q4版)

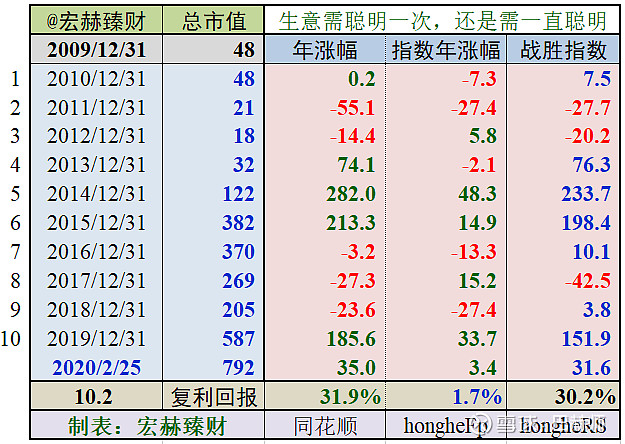

上市以来

同花顺自上市以来10.2年,年均复合收益率为约31.94%。截止当前评测日近五年年均复合收益率为28.32%。

最新股价对应近12月股息率0.33%。(股息率:只代表过去12个月累计派息/最新总市值)

2018年末扣非加权ROE为【23.21%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2020/02/25。

上市以来整年度市值增长率PK指数

(05年前成立的以05年起计,指数为中证800指数)

2009年末至今10个整年度段里7年市值增长战胜指数,胜率【70%】,今年以来暂时领先指数。

期初至今10.2年的光阴里市值从48亿增长至792亿,实现年均复利回报率31.9%,同期指数年均增长1.7%。

公司主要业务

公司产品及服务覆盖产业链上下游的各层次参与主体,包括证券公司、公募基金、私募基金、银行、保险、政府、研究机构、上市公司等机构客户,以及广大个人 投资者。

公司主要业务是为各类机构客户提供软件产品和系统维护服务、金融数据服务、智能推广服务, 为个人投资者提供金融资讯和投资理财分析工具。

同时,公司积极探索和开发基于人工智能、大数据、云计算等前沿技术的产品和应用,以形成新的业务模式和增长点。公司已构建同花顺AI开放平台,可为银行、证券、保险、基金、私募、高校、政府等行业提供智能化解决方案。当前同花顺AI产品及服务正在积极拓展至生活、医疗、交通等更多领域。

行业地位

(横向战略比较,还需结合主营可比性)

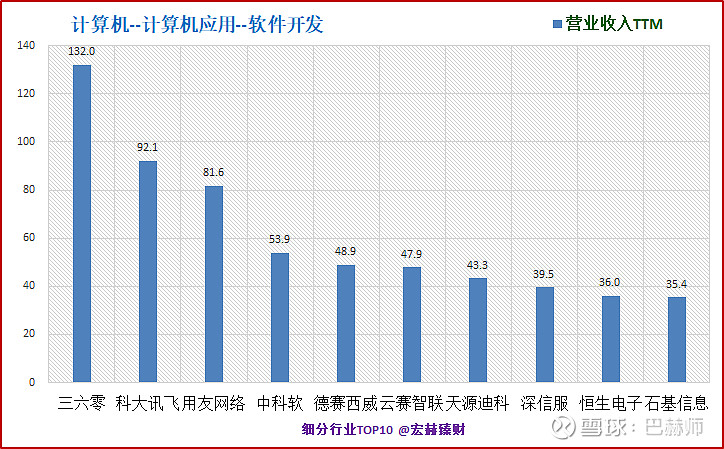

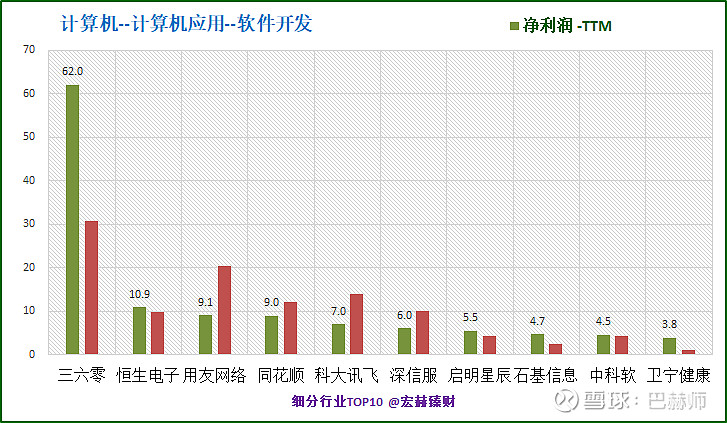

细分行业营收&净利润规模排名Top10(单位 亿)

同花顺营业收入排名19/81;净利润排名4/81。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取A股上市的申万行业细分为【计算机-计算机应用-软件开发】的81家公司。数据为TTM值。

行业最新数据

互联网金融信息服务业在我国属于新兴行业,经营模式和盈利模式正在不断发展中。

根据中国互联网络信息中心(CNNIC)发布的《第44次中国互联网络发展状况统计报告》,截至2019年6月,我国网民规模为8.54亿,较2018年底新增网民2,598万人,互联网普及率达61.2%。

中国证券登记结算有限责任公司发布的统计月报显示,截至2019年12月底,证券投资者数达到 159,752,400户,较2018年底增长9.04%,其中自然人投资者超过158,566,300户。

与此同时,我国互联网理财用户规模持续扩大,仅2019年上半年,我国购买互联网理财产品的网民规模就达到了1.70亿,较2018年底互联网理财用户增加1,835万,占网民整体的 19.9%。

资产结构

(新手看利润表,老手看资产负债表)

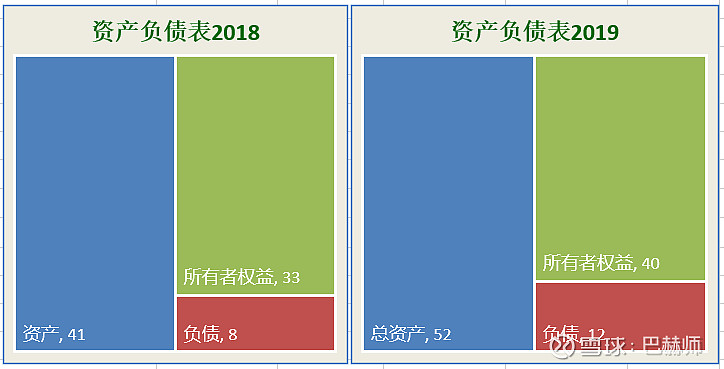

资产负债表

2019年四季报负债/净资产:31%;负债/总资产:24%。

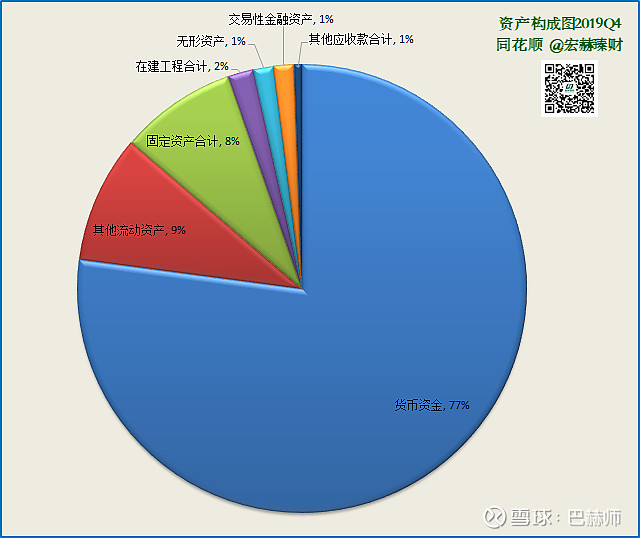

主要资产构成图

[注]:2019年Q4总资产【52】亿;净资产【40】亿,负债【12】亿;

总市值【587亿】;当前总市值【792亿】

第一大资产为货币资金40.1亿,占比76.6%;18Q4占比83.2%。

第二大资产为其他流动资产4.8亿,占比9.1%,18Q4占比3.0%。

第三大资产为固定资产合计4.4亿,占比8.4%;18Q4占9.6%。

有形资产占总资产比例【75%】,无形资产+商誉占比【2%】

2营收一览

营收结构

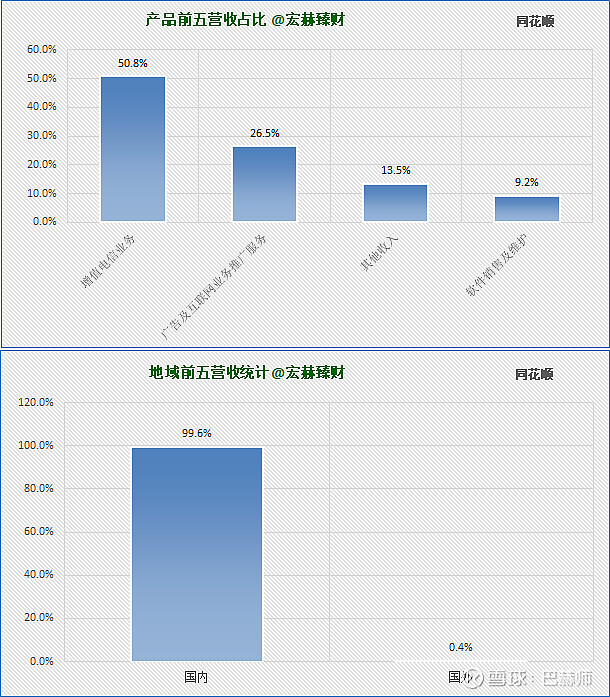

最新财报营收分类&地域分类占比图

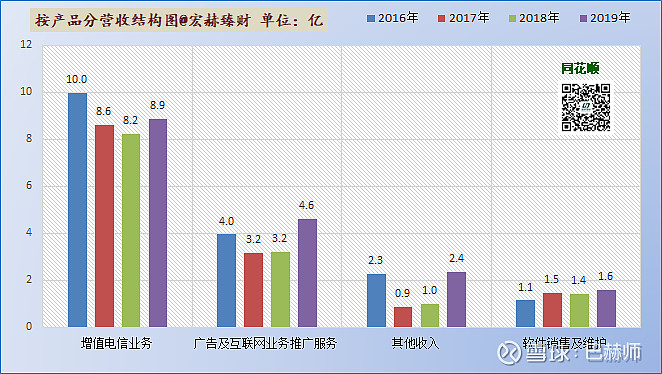

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:-13.8%、-4.3%和7.5%。

主营2业务2017-2019三年复利增长率分别为:-20.4%、1.7%和44.2%。

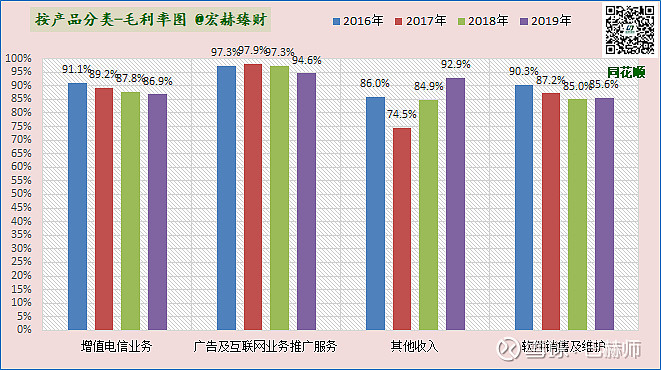

近四年毛利率前五分类趋势图

四大业务都是高毛利率。增值电信业务占比50%+,后三大业务在2019年都有较好增长。

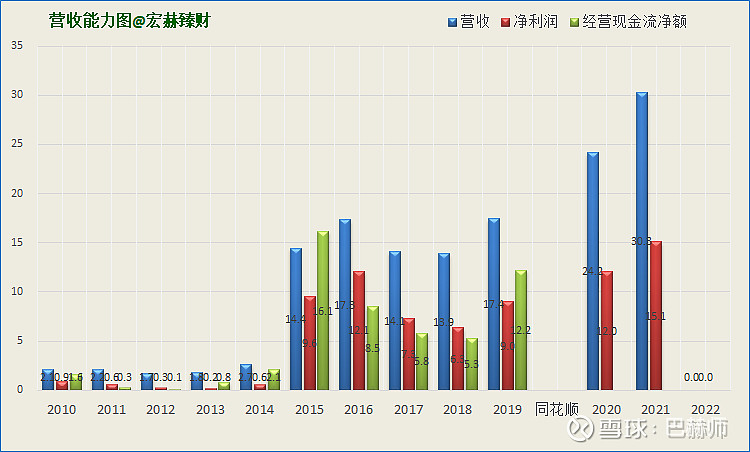

历史营收

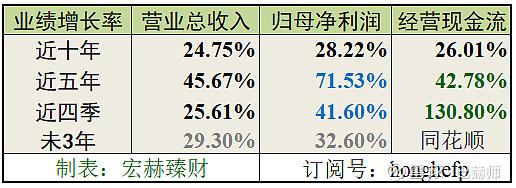

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

过去五年归母净利润复合增速:71.5%,2019年增速41.6%,未来三年一致预期复合增速为32.6%。

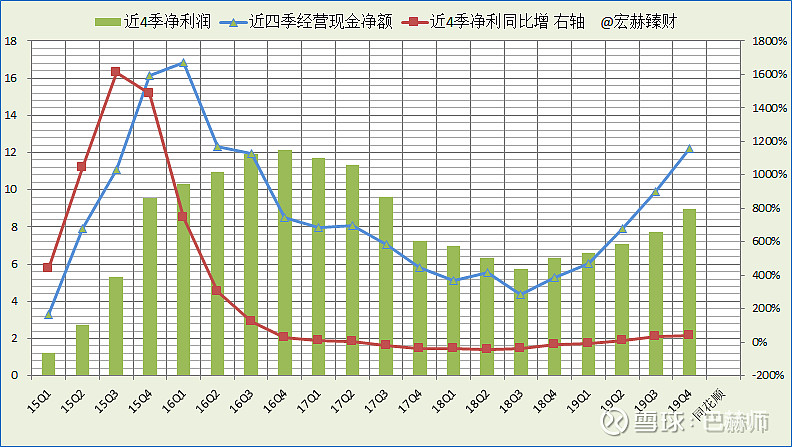

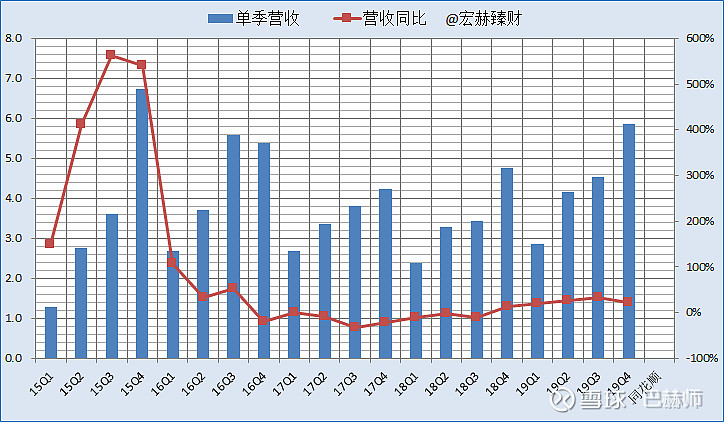

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。

营收含金量和净利润含金量都高。

公司业务与证券市场相关性较强,2018营收净利稍有回落,2019逐季攀升。

证券市场成交量可作为公司业务的显性指标

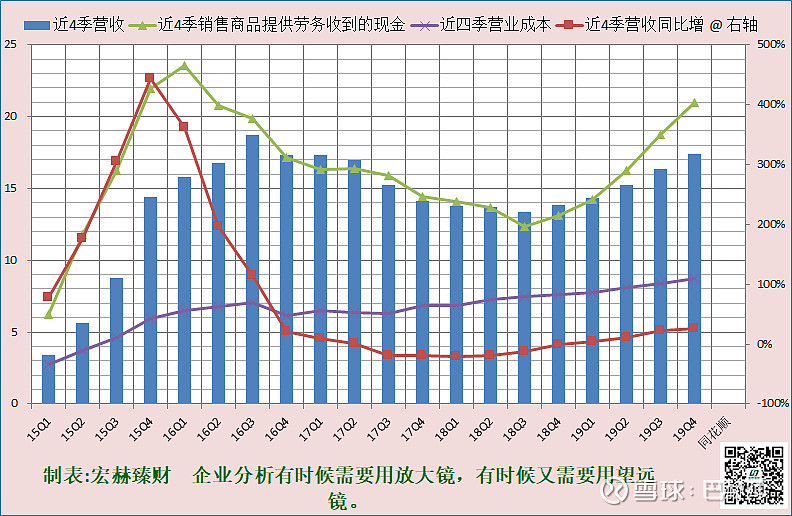

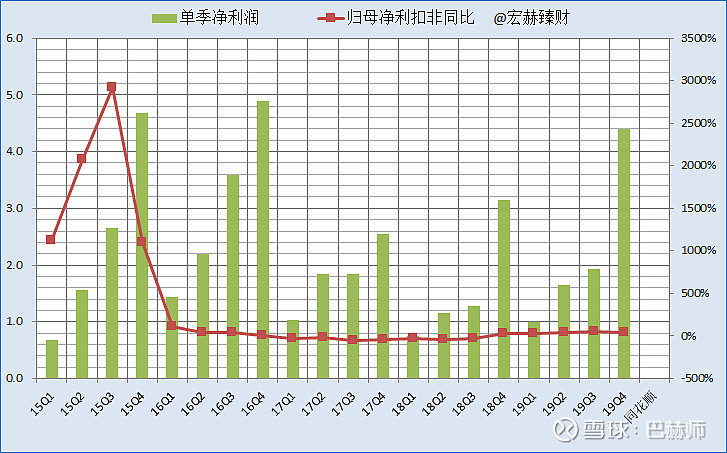

单季度净利润、营收及增长率趋势图

季节性较强,第四季度为业务高峰。

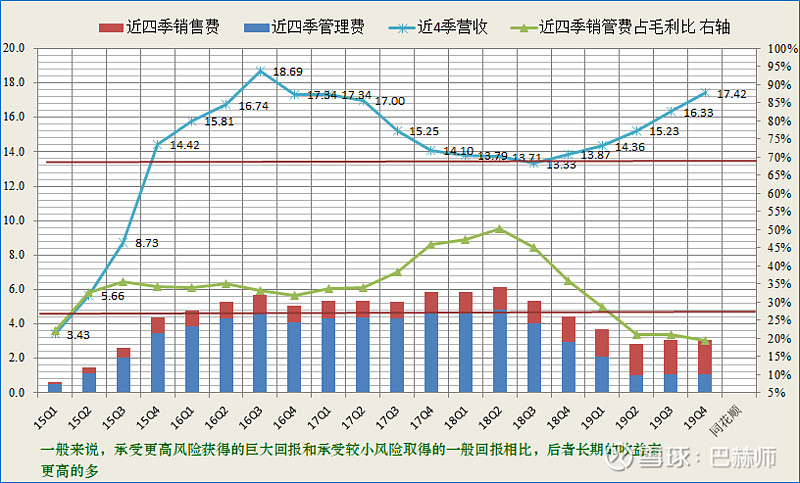

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

同花顺该指标整体优秀,2018熊市稍弱,近四季优异,获利性很强。

最新值19.5%,近四季度均值26.7%。

3现金流

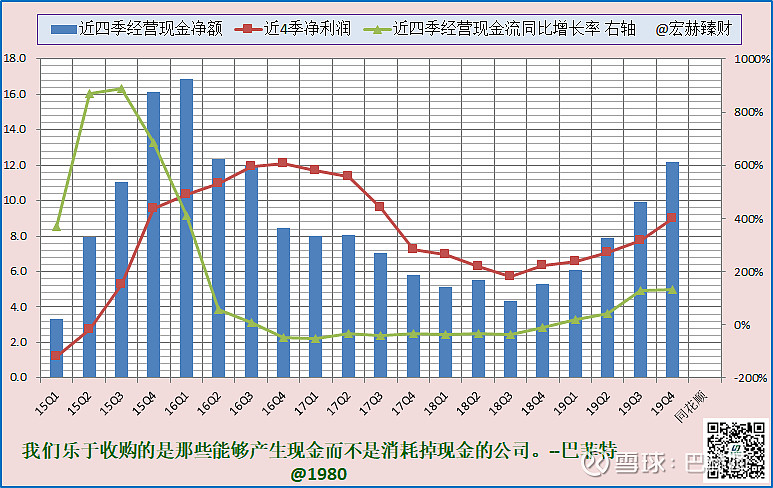

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额整体充沛。

近5年经营现金流占净利润比例均值为【1.08】

近5年自由现金流占净利润比例均值为【0.33】

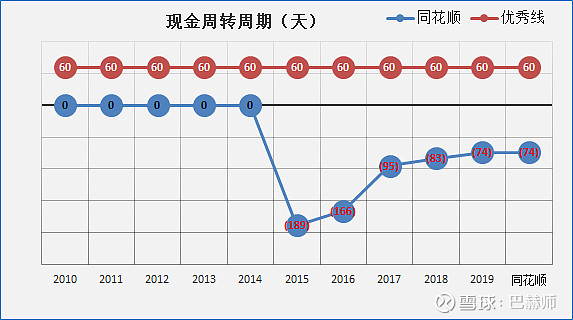

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【优】

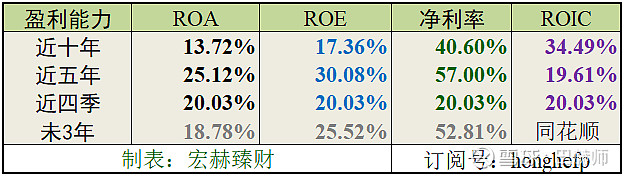

4盈利能力

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

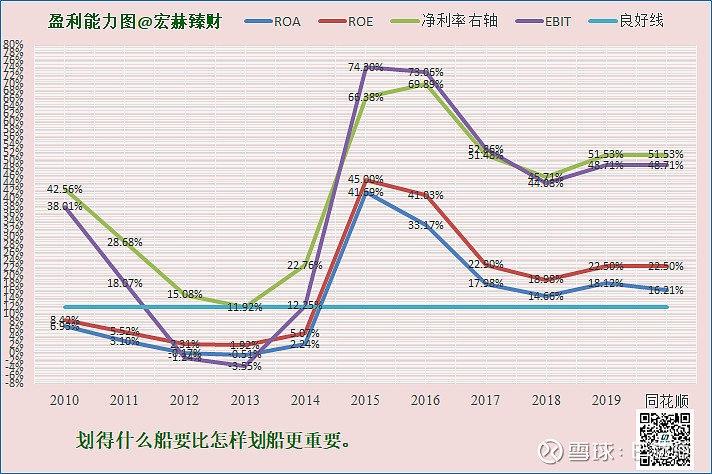

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:22%+;ROIC:23%+,一致预期ROE 25%+。

盈利能力非常强。

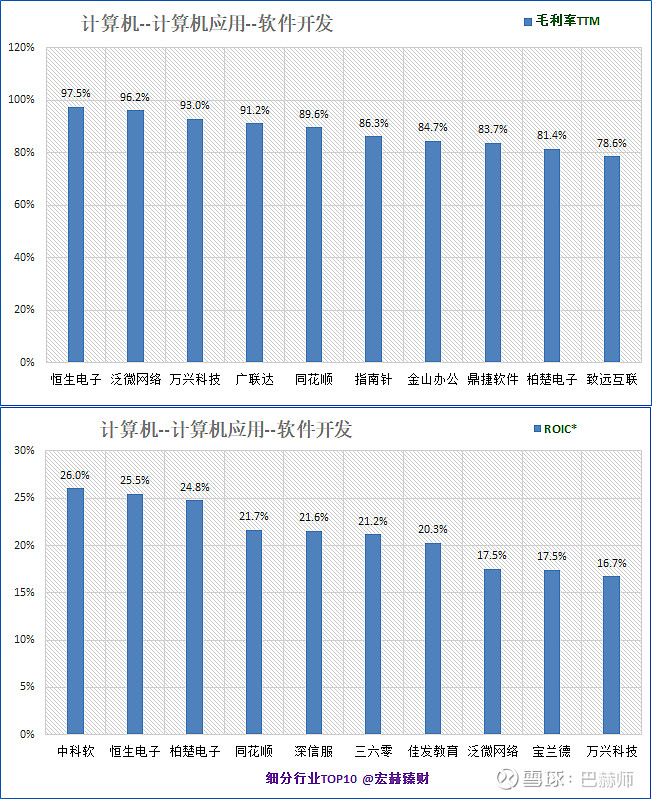

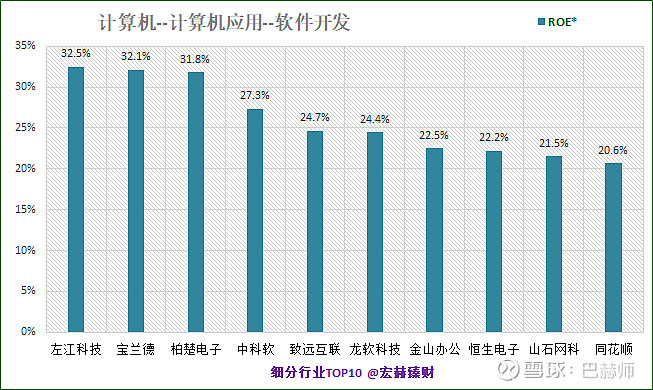

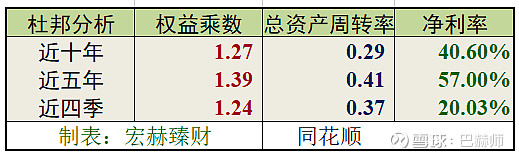

【细分行业】

细分行业盈利能力横向对比Top10

毛利率89.6%,排名5/81;ROIC*21.7%,排名第4;ROE*20.6%,排名第10.

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

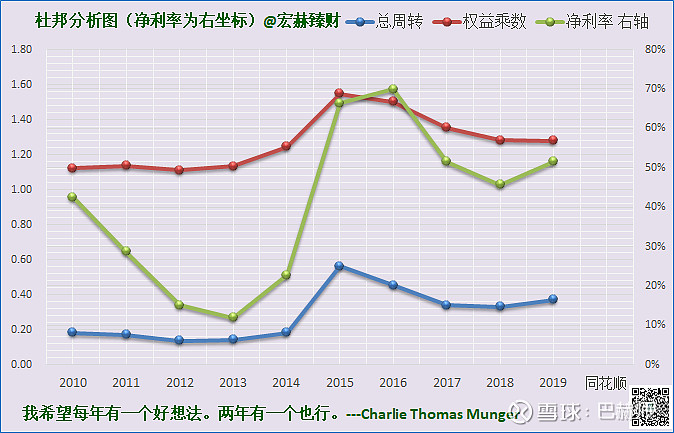

5杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆+周转率接近或大于1且有向上趋势+稳健增长的中高净利率】

杜邦结构:【优-】(主观评测描述范围:优-良-中-差)

关注后期周转率的变化。

6更多财务指标分析

宏赫基本面运营效率六指标

……

……

……

点下方阅读原文查看全文

雪球&腾讯自选股读者请关注微信公号(honghefp)

点此查看 【更多护城河评级】

【更多护城河评级】

扫码进入护城河评级专栏