导读

企业的内生性发展与外延式扩张是管理艺术的永恒话题,一个企业的价值观和技术创新之于企业的贡献,或许短期难以评判,而随着光阴的流逝,也许只有资本市场会给以答案。此文期望从20年甚至更长的时间跨度来看不同战略指引下企业市值的增长路径。我们不是跟踪过去20年二者的市值变化,而是要跟踪未来20年二者的市值增长路径,所以,请您点击上面蓝字关注:宏赫臻财

本季状态:

总PK期初日期:我们取美的上市的2013年年底为基期。

第1季:格力市值982亿;美的市值843亿。格力领先139亿。[160904]

第2季:格力市值1693亿;美的市值2113亿。美的领先:420亿。[170306]

第3季:格力市值2445亿;美的市值2872亿。美的领先:427亿。[170626]

第4季:格力市值2732亿;美的市值3790亿。美的领先:1058亿。[171226]

第5季:格力市值2295亿;美的市值2671亿。美的领先:376亿。[181015]

第6季:格力市值3344亿;美的市值3454亿。美的领先:110亿。[190430]

本季记录日期:

2019年12月03日,自上季PK后又经历了7个多月的光阴。

本季大事件:高瓴资本入主格力。

第7季记录:格力市值3765亿;美的市值3848亿。美的领先:83亿。

本季出拳

格力电器(000651.SZ):

191202,最终15%的股权花落高瓴资本。12月2日晚间,格力电器发布最新公告称,格力集团与珠海明骏已经正式签署《珠海格力集团有限公司与珠海明骏投资合伙企业(有限合伙)珠海格力电器股份有限公司15%股份之股份转让协议》。珠海明骏将从格力集团手中接下格力电器9.02亿股A股流通股,占格力电器总股本的15%。最终每股转让价格为人民币46.17元,股份转让总金额约为人民币417亿元。

191111日晚间,格力电器发布公告称,拟以自有资金20亿元认购三安光电非公开发行A股股票,公司将持有三安光电4.76%的股份。

191105,格力注资1亿元成立全资子公司格力电子商务,董明珠任董事长。

……

2016年7月,正式宣布进入多元化发展。

…… ……

美的集团(000333.SZ):

191202,已累计回购6025.21万股 耗资31亿元

191202,美的集团与京东达成战略合作,计划3年内在京东平台上实现1500亿元销售额。

191104,美的集团董事长方洪波不再担任美的机器人产业发展有限公司负责人,由王辉接任。另外,美的机器人的高管层也发生了大换血,方洪波、李飞德、甄少强、肖明光、张赵锋退出,王辉、钟铮、方烨、陈峰新增为高管。

190823,美的集团与3M达成创新战略合作,共同聚焦新技术、新材料和新工艺在家电领域的创新与应用,充分结合双方优势,为消费者打造全方位的未来美好生活体验。

2017年报策略阐述:2018 年,美的将启动新一轮转型核心就是以用户为中心重构价值链、企业结构和企业文化,改善用户体验为创造价值。我们将进一步聚焦企业内生式增长,把握消费升级与结构的市场机遇建以用户 为中心的商业模式与经营体系,加大创新投入改善研发环境激励机制快引发领军人才 ,完善研发布局不断提升用户体验打造精品全面产核心竞争能力

…… ……

更多年份详细历史出拳,后台发送“PK”

财务指标PK

财报日期:190930日

TTM日期:191204日

一、营收一览

近四季营业收入和净利润趋势图

13年至今,美的的营业收入一直领先格力,净利润则一直不如格力,16年中,美的收购库卡后营收大幅增加,但是利润明显跟不上。净利润反被格力在16年末超越。

近四个季度格力营收比美的:0.76-0.75-0.76-0.75

近四个季度格力归母净利润比美的:1.30-1.25-1.21-1.15

二、盈利能力

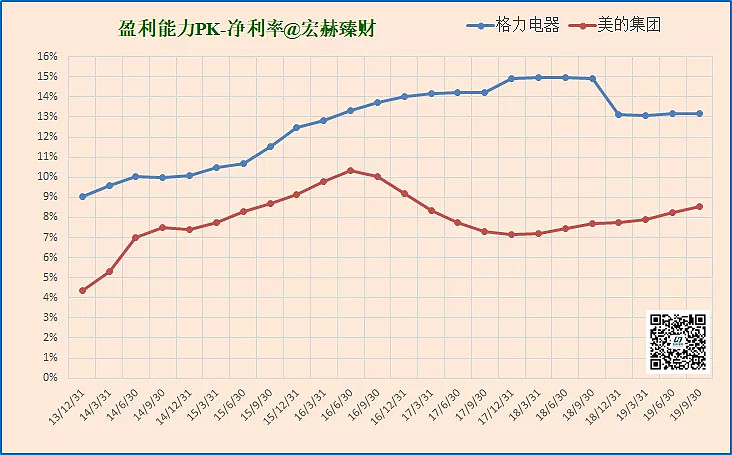

近四季滚动净利率走势图

格力的净利率稳健攀升,由13年的9.06%升至18年中最高点14.97%。近4季回落一线;而美的自开始收购库卡后净利率连续6个季度下滑,然后缓慢抬升。

当前净利率:格力:13.16%;美的:8.56%。美的落后格力4.6个百分点。

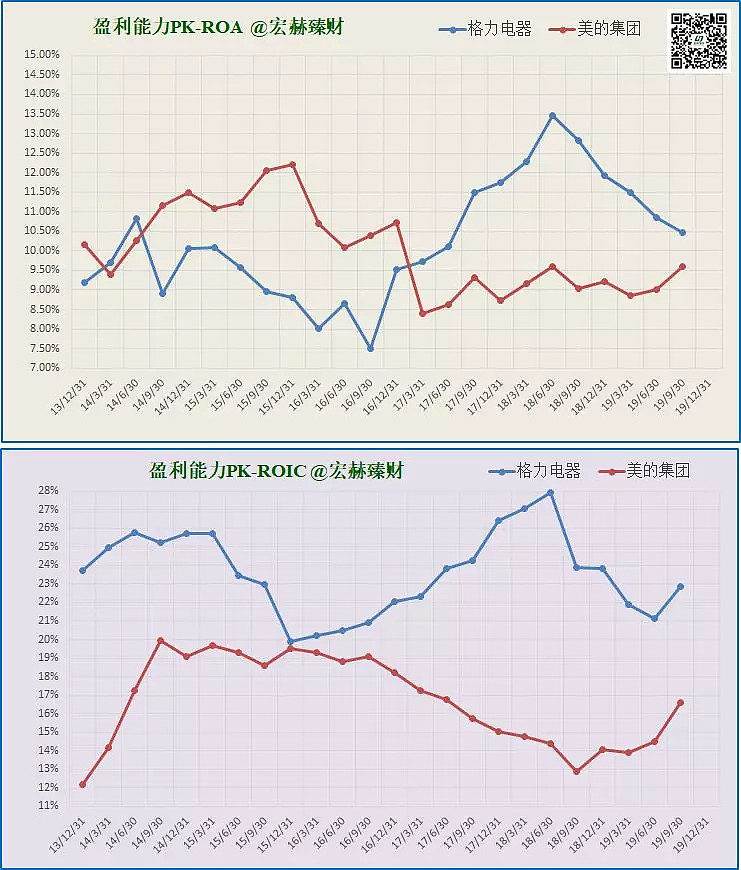

近四季滚动ROA、ROIC及ROE走势图

在总资产收益率、净资产收益率和投入资本收益率方面当前美的全面落败于格力。格力盈利能力自18Q2开始逐季滑落,ROIC由高峰时的27.92%降至当前的22.86%。是以其多元化进度缓慢。而空调增长空间有限。市场长期给予格力个位数市盈率,也是有此担忧。

而美的的ROIC自15Q4后就掉头向下,由19.50%降至12.89%。自14年9月末至16年末美的的总资产回报率ROA一直领先格力,但收购使得其ROA在17年1季再一次落后于格力。

赛道不优秀,经营好困难。

当前各个指标值:

ROIC:格力22.86%;美的16.61%

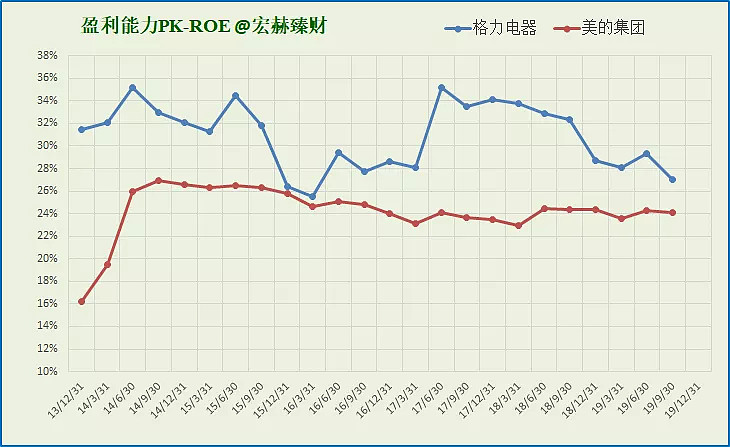

ROE:格力26.99%;美的24.07%

格力的ROE一直在美的的上方,但17年中以来格力ROE呈下降态势,而美的在原地等待。

本期高领资本入局格力将为上述三表带来较大变数,敬请关注下季对比。

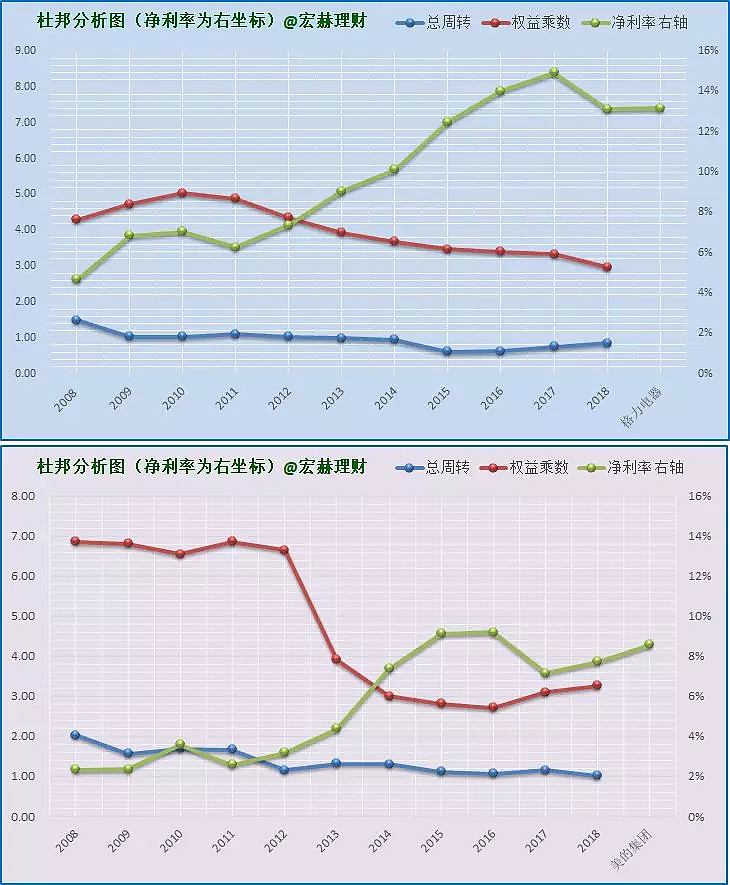

三、杜邦分析(近十年)

分项比较

二者当前杠杆率发生交叉,格力向下,美的向上。杠杆是双刃剑。看二者如何利用。加分者:格力

美的总资产周转率逐级降落,格力近四年却在抬升。加分者:格力

格力净利率一直高于美的。加分者:格力。

二者当前态势:格力强调拥有定价权的高盈利能力,而美的强调高周转率的规模经济。近四年格力周转率在追赶美的,美的周转率却逐年降落。而净利率格力早已实现双位数,美的却难以摆脱个位数。

合并比较

从当前杜邦态势来看,格力经营绩效依然强于美的。美的提高净利率,格力提高周转率是二者的经营突破点。它们的确也都在此方面努力。

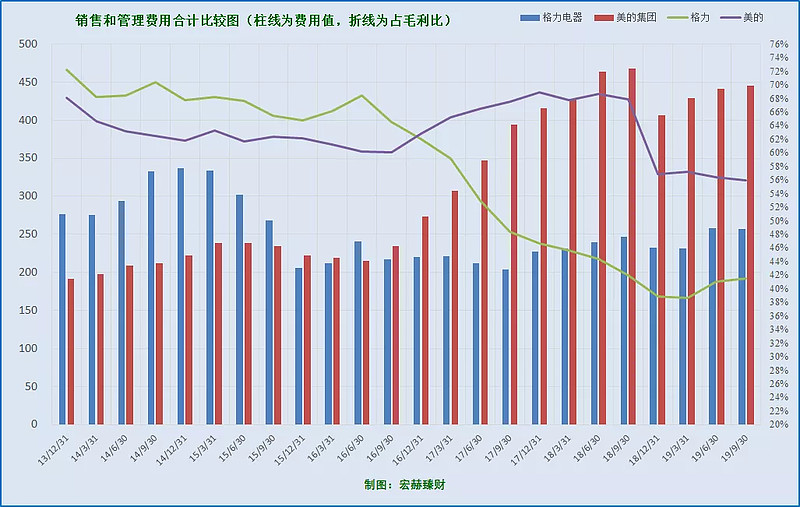

四、费用分析

销售和管理费用合计对比图

美的集团的销售和管理费用也是在收购库卡后逐季明显增加;而格力保持稳定。销管费占毛利比指标格力自16Q2后快速下降,获利能力变强。而美的该指标18Q3也开始下降,但绝对值仍高于格力。(此指标以低于30%一线为优秀)

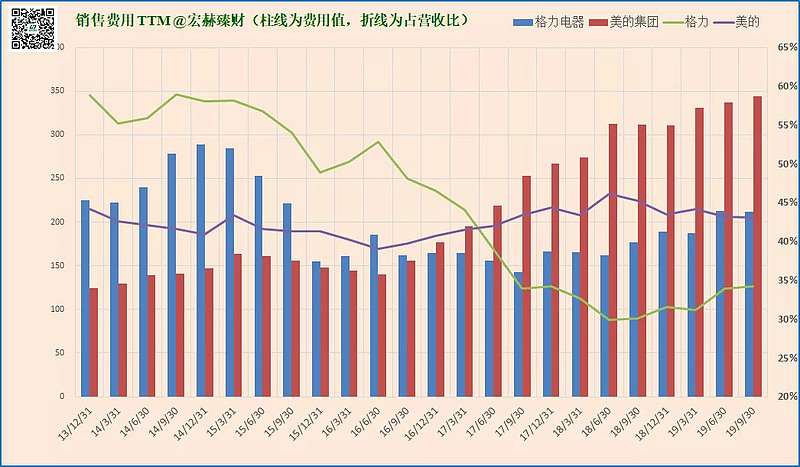

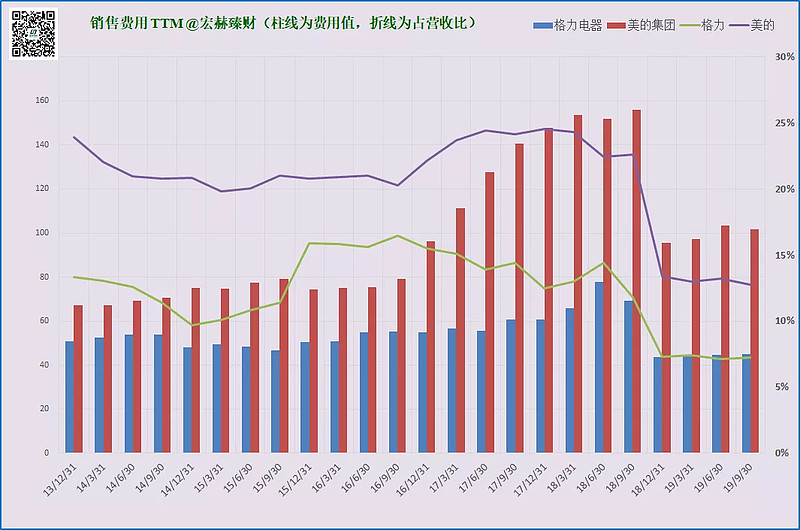

销售、管理费用单项对比图

格力销售费用稳定,美的大幅增长;管理费用二者都在降低,美的仍高于格力。

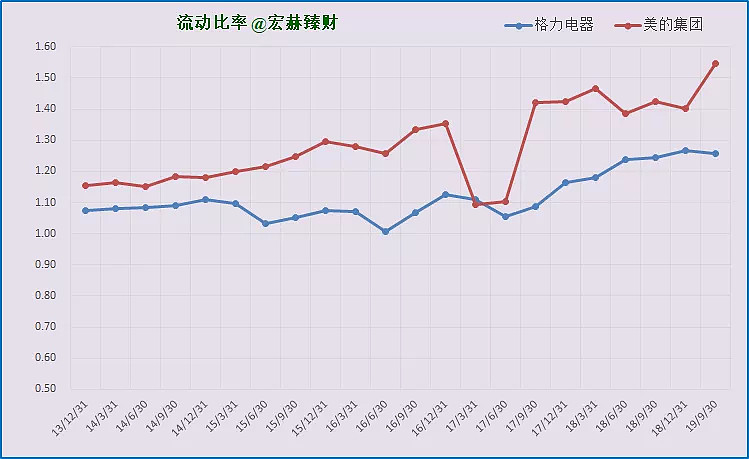

五、负债分析

流动比率对比

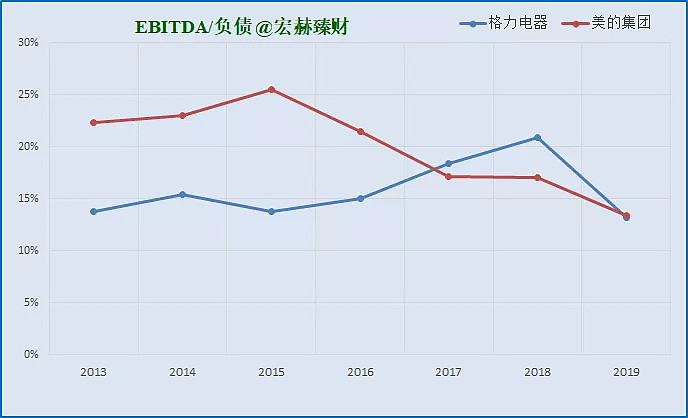

EBITDA/负债

税息折旧及摊销前利润,简称EBITDA,是Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即未计利息、税项、折旧及摊销前的利润。

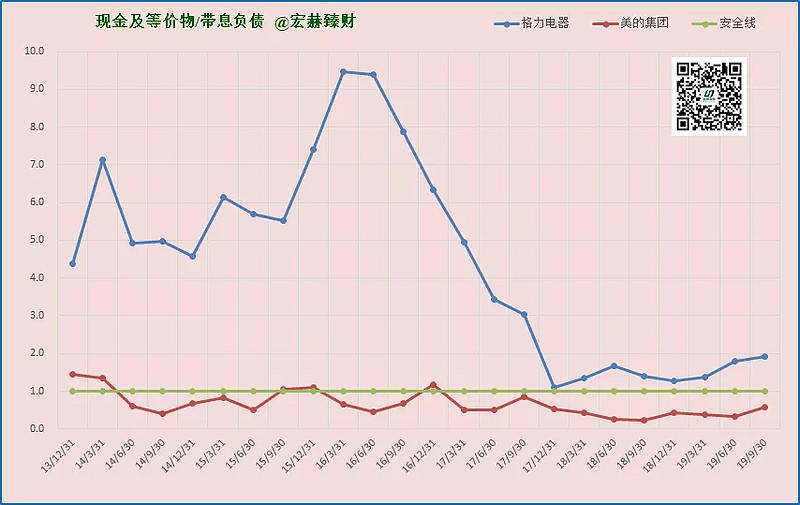

现金及等价物/有息负债

该指标格力在安全线上,美的在安全线下。

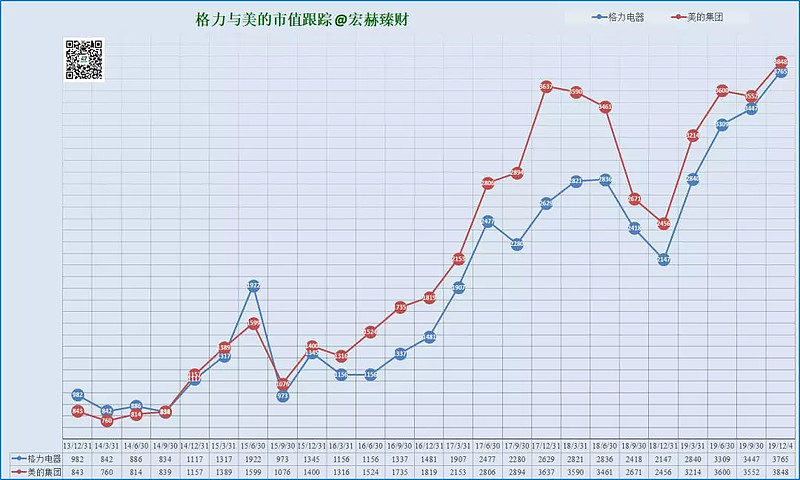

当前市值体现

自可比日期起,二者先是交替领先,直至16年5月是个关键期,美的宣布要约收购库卡,而董明珠仍在谨慎的寻求多元化的标的,自此后美的市值已经连续4年领先格力。本期格力已追的靠近。(2019年4月中格力市值曾大过美的)

第7季(191204)市值对比:(格力/美的):98%(3765/3848)美的领先84亿,或领先2.22%。

第6季(190430)市值对比:(格力/美的):97%(3344/3454)美的领先110亿,或领先3.31%。

第5季(1810)市值对比:(格力/美的):86%(2295/2671)美的领先376亿,或领先16.4%。

第4季(1712)市值对比:(格力/美的):72%(2732/3790)美的领先1058亿,或领先38.7%。

第3季(1706)市值对比:(格力/美的):85%(2477/2806)美的领先329亿,或领先13.3%。

第2季(1703)市值对比:(格力/美的):80%(19073/2153)美的领先246亿,或领先12.9%。

第1季(1609)市值对比(格力/美的):79%(1337/1735)美的领先39943亿,或领先29.8%

本季环比上季

格力市值增加421亿,增幅12.6%;

美的市值增加394亿,增幅11.4%。

格力又追近了美的。

本季状态:格力市值对比美的为【98%】;或为【1:1.02】

最后我们来看看自美的上市的2013年9月18日起,二者年度收益状况,如下图所示:

在这6.2年的光阴里,格力市值从773亿增长至3765亿,年均复利回报率29.03%,美的从712亿增长至3848亿,年均复利回报率31.20%,同期沪深300指数复利回报率为7.67%。除了2018年,格力和美的的股票都取得了每年正收益。

两个都是持有胜过大盘的标的,投资其实很简单。但人人都想挑战高难度。回首过往五年多,如果你满仓二者任其一,都是投资的赢家,期间什么熔断呀贸战呀,都是浮云。可惜众多投资者的总喜欢在频繁换股与折腾中慢慢耗费资金。

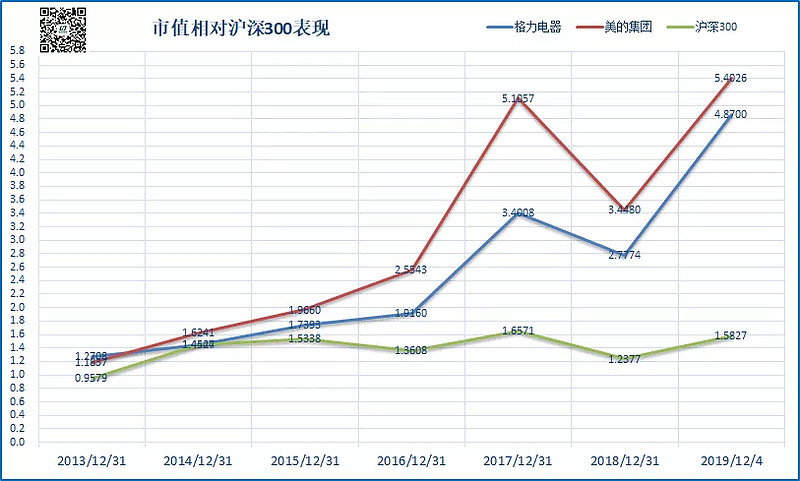

如果把二者的市值变化看成基金净值,那么截止当前二者净值走势图如下:

取美的上市日净值为1;本期格力【4.8700】;美的【5.4026】;沪深300【1.5827】

未来呢?二者的竞争值得期待,剧情好看胜过电影,高瓴资本携15%股权后的格力走向何方,可否市值超越美的?我们下季度评测再见……

$格力电器(SZ000651)$ $美的集团(SZ000333)$

本系列回顾

价值观与市值 | 格力与美的20年跟踪研究(第7季)本期

公众号:honghefp

交流群:honghe918