版本:1.1

上次推送为大家列举了【十家全国性银行的财务比率和价格乘数比较研究】。本期文章为大家提供十家地方性银行财务比率比较研究,助力聪明的投资者。

一、财务指标分析

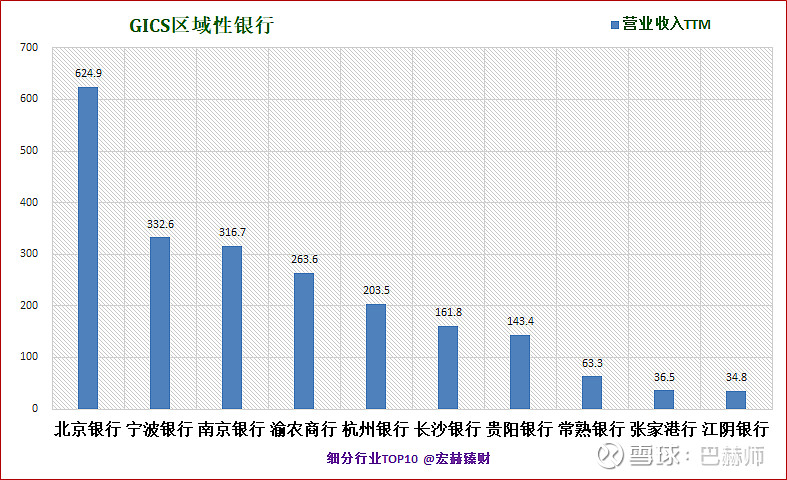

比较标的出镜:A股上市的区域性银行总营收Top10

注:营收数据为19Q3财报披露之滚动近四季营收,单位 亿元人民币。

本期前十更替:---

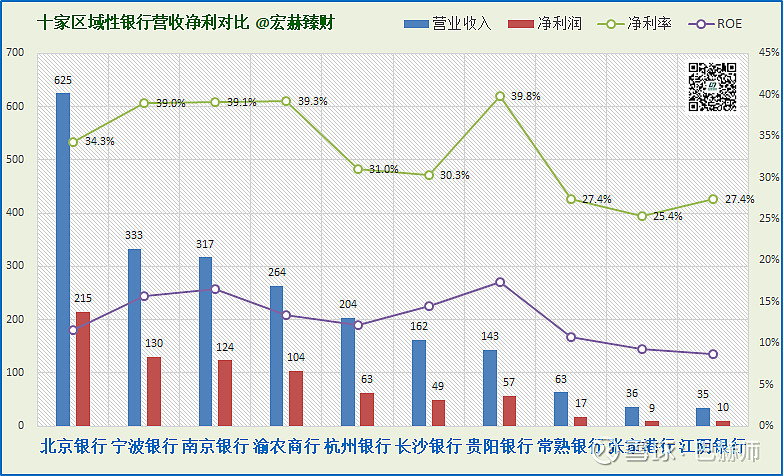

1、当前营业收入、归母净利润和净利率一览图

按营收降序排列

南京银行ROE-TTM最高为16.6%。

2、净息差

净息差 NIM(net interest margin):净息差其实是生息资产的收益率,即净利息收入与平均生息资产规模的比值(即净利息收益率)。

净息差十年均值最大:贵阳银行3.31,均值最小:北京银行2.25。19Q3最大值为常熟银行,最小为宁波银行。(注意:部分银行数据历史不足十年,下同;渝农商行191029日刚上市)

按十年均值降序:

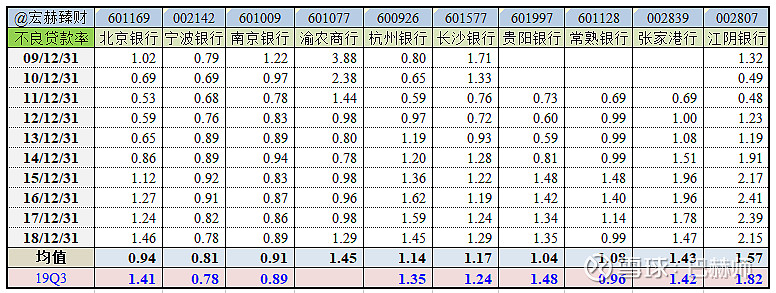

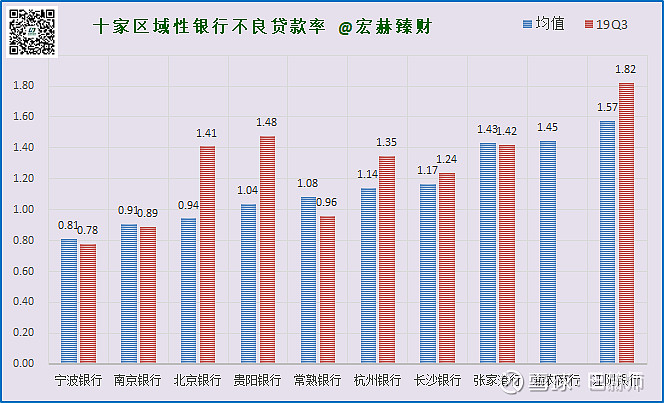

3、不良贷款率

不良贷款率指金融机构不良贷款占总贷款余额的比重。不良贷款是指在评估银行贷款质量时,把贷款按风险基础分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款。

不良贷款率十年均值最小:宁波银行0.81%,均值最大:江阴银行1.57%。19Q3最小值宁波银行1.78%,最大值:江阴银行1.82%。

按十年均值升序:

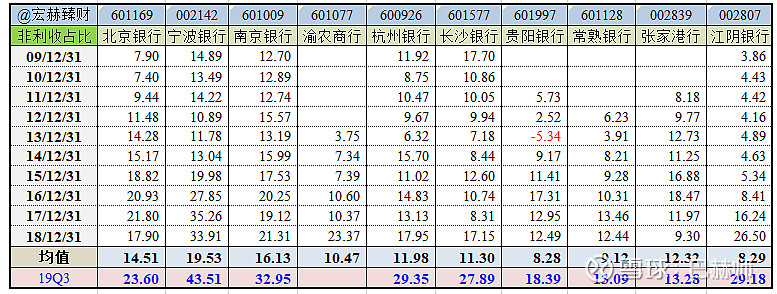

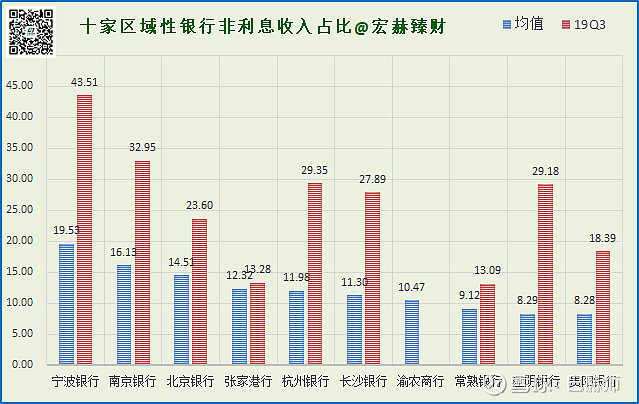

4、非利息收入占比

非利息收入指商业银行除利差收入之外的营业收入,主要是中间业务收入和咨询、投资等活动产生的收入。不同商业银行的收入构成都有所不同。就中国的银行目前收入结构来看,利息收入仍占据主体,一般都占主营收入80%以上。然而,利息收入由于受利率变动和经济周期影响很大,具有不稳定的周期性特征,而且坏账风险较大。因此近些年来,国内银行开始加大对非利息收入业务的投入,这块业务相对稳定,安全,且利润率通常更高。

非利息收入占比十年均值最大:宁波银行19.53%,十年均值最小:贵阳银行8.28%。近四季滚动最大值:宁波银行43.51%,最小值:常熟银行13.09%。

按十年均值降序:

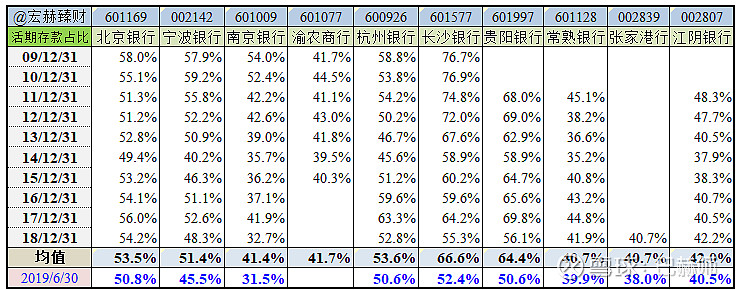

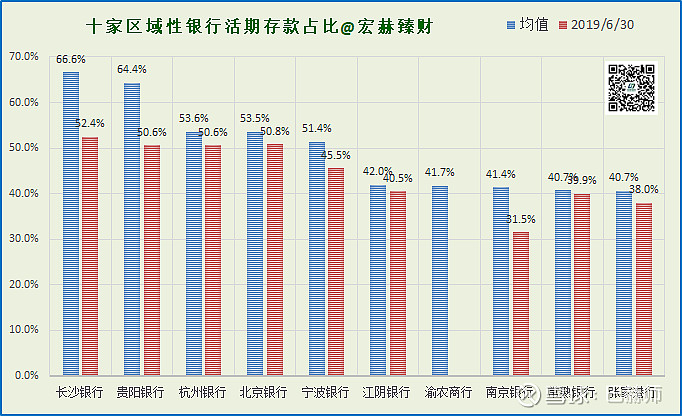

5、活期存款占比

活期存款占比十年均值最大:长沙银行66.6%,十年均值最小:常熟银行40.7%(只有1年数据)。19Q2最大值:长沙银行52.4%,最小值:南京银行31.5%。

按十年均值降序:

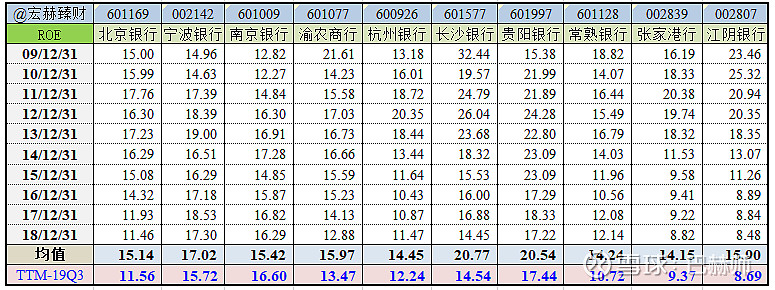

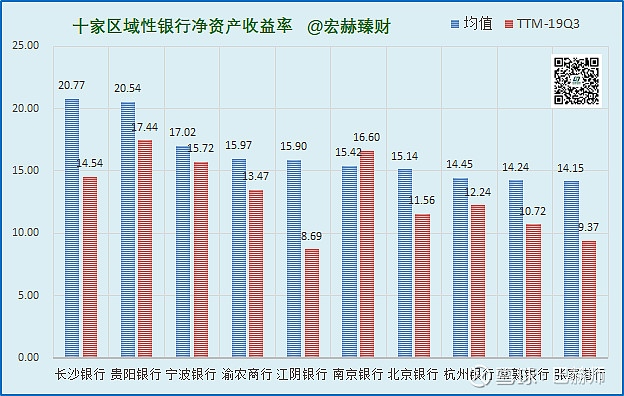

6、净资产收益率

净资产收益率十年均值最大:长沙银行20.77%,十年均值最小:张家港行14.15%。近四季滚动最大值:贵阳银行17.44%,最小值:江阴银行8.69%。

按十年均值降序:

二、价格乘数一览

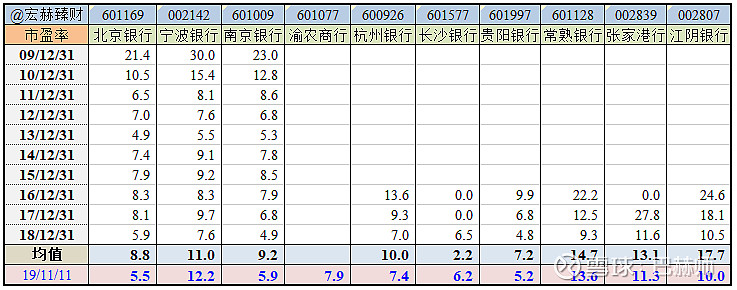

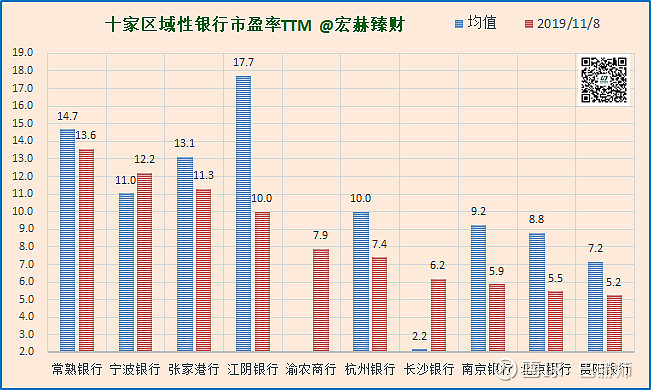

1、市盈率

市盈率TTM最大值:平安银行11.7倍,最小值:交通银行5.6倍。

按市盈率TTM值降序:

思考题:你说是市盈率小价值大,还是市盈率大价值大呢?对于综合性银行和区域性银行是否一致对待?

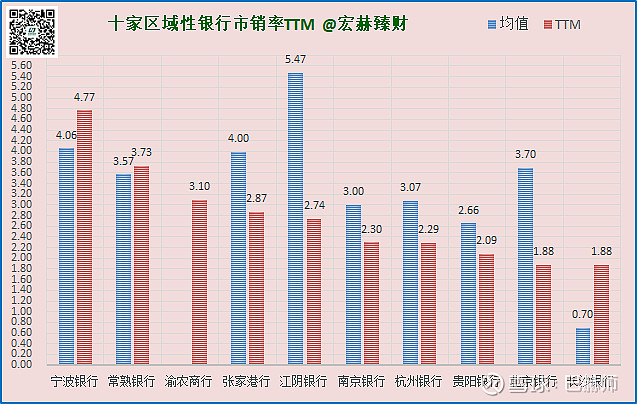

2、市销率

市销率TTM最大值:宁波银行4.06倍;最小值:长沙银行1.88倍。

按TTM值降序:

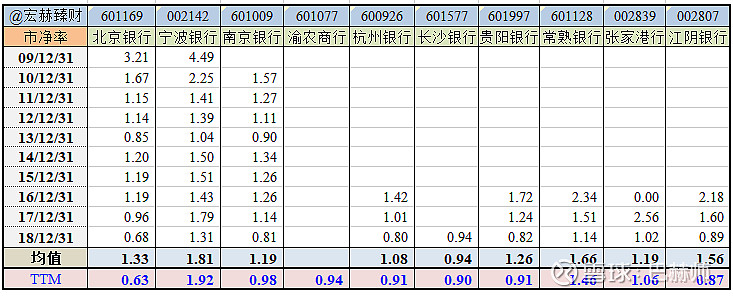

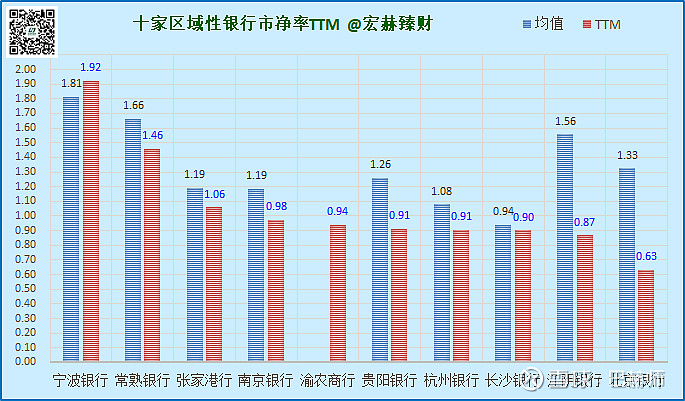

3、市净率

市净率当前最大值:宁波银行1.92倍,最小值:北京银行0.63倍。

按TTM值降序:

从这三个价格乘数综合统计:宁波银行是市场当前时点给予溢价最大者。

当前市场给这十家银行价格乘数综合溢价前三名为:招商银行、平安银行、建设银行;溢价末三名为:交通银行、中国银行、中信银行。

链接:十家综合性银行财务比率和价格乘数一览

护城河评级链接

关注投资&理财

个人理财策划:honghefp(宏赫臻财)订阅号

宏赫原创研究:hongheRS(宏赫研究)服务号

点击左下角阅读原文进入宏赫理财知识商店