$百仕达控股(01168)$ 看看三年前的这份帖子,现在市值又打了对折了

江南丶慕雨1030

发表于 2016-10-17 15:59:45

包租公系列:百仕达控股究竟值多少钱?

这是一间不完美,但有故事的公司~

也正因为不完美,才会出现现在这样神奇的价格~

百仕达控股(1168.HK),大股东是欧亚平,持股比例45.1%,主营是房地产开发和出租,现在市值30.81亿港币,市净率0.39,2016年中报,现金+交易性金融资产+存款=33.5亿港币,有息负债1.1亿港币,so,现在的市值是低于净现金的...等于其他的物业都是白送的...

那问题来了?究竟是什么原因导致这样的价格?

一、实力大股东

之所以在茫茫多的香港“包租公”公司中多看了百仕达控股一眼,很大的原因就是因为大股东兼公司创办人欧亚平,2013年起调任非执行董事,现在比较重要的头衔就是众安财险董事长,曾任招行董事,就这个履历就说明很多问题了,早在2001年就做上了招行的董事,后来三马搭台的众安财险,出于平衡考虑必然是不能让其中一方的人做一把手,但是需要一个人能稳住各方势力又能带好团队的人做带头大哥,这就不是一件容易的事情了,而低调的欧亚平却能被三马推举为董事长,由此可见,其能量与背景是什么级别的,除了做众安财险董事长外,还通过百仕达控股(1168.HK)持股80%的深圳日讯网络科技股份有限公司持股众安财险0.81亿股,持股比例6.5%。最近已经有消息传出,众安财险要上市了,不用考虑任何财报数据,就凭“三马”的概念,这故事随便讲...but,这个还是彩票,在A股可能多少还有点用,在港股不到开奖的一刻都不能用这个来意淫股价...

关键的是二代开始进入公司了,2016年1月欧亚平的儿子欧晋羿(23岁)于获委任为本公司非执行董事。拥有普林斯顿大学东亚研究学士学位,现为纽约创业投资公司Thrive Capital的投资团队成员,该公司在Instagram、Twitch、Spotify,以及其他软件公司持有投资。二代接班,某种程度上能说明是想好好运营这个平台的。

然而这并没有什么卵用,MA爸爸已经反复验证,老板名声和股价并没有什么卵关系...

二、bug在何处?

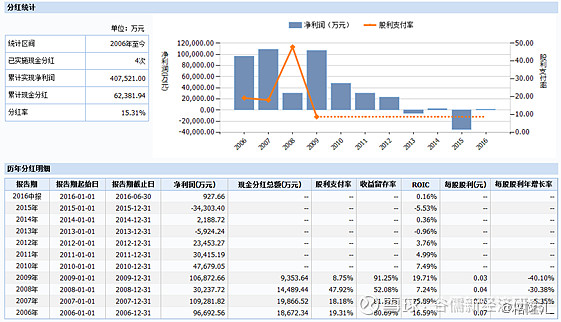

1、久未分红

港股包租公板块是个神奇的板块,香港local商业地产、工厂、酒店这些出租型的物业公司,一眼看去,股价都低得吓人,都是净资产打个四五折的价格,不明真相的群众看了觉得好像好便宜啊,买买买,但是这样定价背后的逻辑是很科学的:

1)对于这种高折价的物业,最优策略就是赶紧把楼卖了然后分红回馈股东,但因为大多数这种包租公类的公司都是大股东或者大股东家族持股比例非常高的,起码51%起步,所以没有任何外部力量能够逼迫上市公司卖楼,再回馈股东,一旦大股东自己有意愿且有节操,这样价值兑现起来那就猛得不真实了,例如刘銮雄的华人置业(127.HK)...

2)因为没有外力能逼迫上市公司卖楼,且控股权稳固,所以二级市场唯一的获利就只能由上市公司分红,所以市场给这些上市公司的定价逻辑就是,有分红的当成房地产Reits来定价,股价随着股息增长,没分红的啥都别说,咱地板见...

So,百仕达控股第一个bug就是作为一个包租公,自2010年起手握重金而不分红...在港股,那就不好意思了...咱地板见...

2、新坑不大

不分红是个bug,但是也不至于杀到现金价,一定有其他的bug,通过翻查年报,就知道另一个bug就是,近年来一直在去杠杆,自2008年拿下3.28亿拿下上海市长宁新泾镇240街坊13599.6平方米地块后在无新增项目(豪宅项目,符合百仕达一贯的风格),没有再给市场更多的想象空间,自然也就没有向上的催化剂了。自2008年新增上海地块后,一直在销售更早之前拿下的项目,存量开发项目上主要就有两个:

一个就是上文提及的上海项目:「宁国府邸」:

2008年年报:项目将会于2010年初开始施工,并于2011年竣工。

2011年年报:项目预计于2012年下半年完成竣工验收并进行精装修工程。

2015年年报:预计全部工程(除由买家装修楼宇外)将于2016年下半年完成。

按道理,搞房地产开发,囤囤地很正常,条件允许给他窖藏个10年也挺好,也算为股东负责,但是这个预期管理就要管理好,上来就给指引给长一点,明示或者暗示这个项目要久一点,像现在这样一年一年的落空,投资者还怎么相信现在的预期是可参考的...

「宁国府邸」项目就是个窖藏开发的故事,拖一点没什么,反正大头的土地款已经早就出去了,公司现在基本无有息负债,现金充裕,不急。以百仕达在高端住宅的积累和老板的人脉,这么一点点豪宅的销售肯定没问题,就是延迟确认的问题而已,另一个项目就有意思了,一梳理就会发现它才是真正常年按着股价的bug。

3、旧坑难填

另一个已经开发了11年的项目就是当年刷遍头条的「洛克?外滩源」项目,“外滩源”位于黄浦江和苏州河的交汇处,东起黄浦江、西至四川中路、北抵苏州河、南面滇池路,洛作为上海商业“十一五”规划的“亮点工程”,外滩源项目于2002年12月立项,上海的小伙伴都知道,那个位置意味着什么,这个独到的地理及历史优势,使得主导改造的GCDZF方面也不得不谨慎从事:立足点首要是“保护”,其次才是“开发”。这种地标性的项目,赚不赚钱倒是其次,拿下了公司的名字就和上海分不开了,在上海滩站稳脚跟了,当然引来一众巨头参与,香港新鸿基地产、恒基兆业地产、香港置地集团、新加坡嘉得置地、摩根斯坦利地产,和黄集团李嘉诚。

然而故事的最后,结果却出人意料,2004年5月,美国洛克菲勒国际集团在众多国际巨头中胜出,作为惟一一家外资企业与新黄埔集团签约,共同担任外滩源综合改造开发项目的总体开发商。作为一级开发外滩源地区的国有企业负责人,新黄浦集团的董事长兼总裁吴明烈在谈到最终选定洛克菲勒集团的原因时,说了如是三句话:

一是“洛克菲勒集团是国际著名的、在历史建筑保护开发领域拥有相当经验的开发商”;

二是“外滩的很多建筑本身就是国际一流的建筑,我们也希望请国际一流的开发商来开发”;

三是“洛克菲勒集团是西方现在第一家到大陆投资的开发商”。

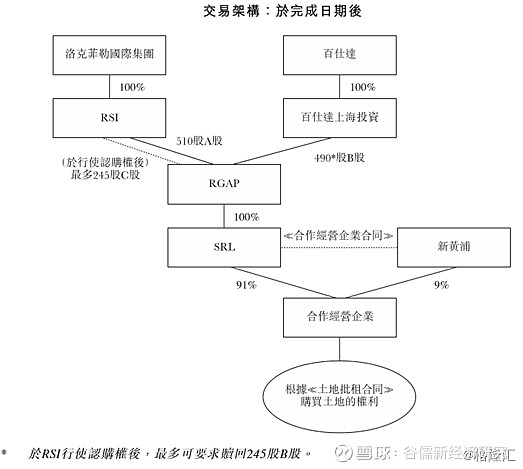

看懂了这些理由,自然就不难理解这个政治意味如此浓重的项目最后为何意属洛克菲勒集团,然而此时的洛克菲勒集团已不是当年那个制霸美国的洛克菲勒,就连他的血统也是一个有意思的问题(暂且不表),拿下项目后,洛克菲勒集团转手就在大中华区融资了,在不找上海本地地头蛇的背景下,最后搭上了百仕达控股,也使得百仕达顺利北伐,进军魔都。

洛克菲勒集团这个空手套白狼玩的溜,套路到开发权后,与新黄浦建立合资项目公司进行开发,持股比例高达91%,随后2005年11月百仕达控股签订合作协议,通过外设夹层公司RGAP引入百仕达参股,洛克菲勒持有51%的A股,百仕达持有49%的B股,代价是百仕达要为项目公司提供1.69亿美金的贷款,贷款利率为年单利20%,如未盈利则滚存,直至本息还完为止。

同时,在外滩源一期的《土地批租合同》交付日1年内,洛克菲勒有权认购最多245股C股(已发行股本24.5%),认购同步达成的条件是:1)百仕达赎回对应的B股,2)RGAP偿还对应比例的贷款的120%,简单点理解最大偿还0.85亿美金。C股购股权行权后洛克菲勒持股75.5%,百仕达持股24.5%。

还是洋人套路深...这把空手套白狼玩的溜,其他的小细节条款就不再搬运,其实把交易简化,就是先拿公司名头圈下开发权,然后用未来的23.5%的股权借来了1.69亿美金没有偿还期限的高利贷,完完全全把风险转嫁给了中国方,最优结果是低成本启动项目,最终少赚点,最差的结果是项目搞砸了,拍拍屁股走人,因为投入的资金是别人的债权...现在出海投资的各路资金好好学学,别一下去到就一堆钱扔下去,太容易被坑了...对于百仕达来讲,在那个年头,这么大的项目有利于公司的品牌提升,而且对手方名气也不小,贷款利率20%,即使是单利,资金收益率也很客观了,客观来讲,这波不亏。但是后面的故事就不按剧本演了...

2005年年报:预期外滩源项目可为本集团,在未来两三年内带来良好的回报和贡献,

2007年年报:现正进行规划设计工作,可望如期于2010年上海世界博览会时全部完工。

2010年年报:该项目保护保留建筑部分已于2010年5月份正式投入运营,整个项目预计于2012年完工。

2012年年报:该项目保护及保留建筑部分已于2010年5月正式投入营运并陆续出租,新建筑于年内已基本完成地基工程,整个项目预计于2014年完工。

2015年年报:该项目的保护及保留建筑部分已正式投入营运并陆续出租,新建筑基础工程已完成,主体工程陆续完工,整个项目预计于2017年完工。

So,这个项目完全超出了导演的预期,期间多方怎么个斗法已经不重要了,11年过去了,尽管是单利,20%的利率也都要翻两翻了...但是项目都还没整完,怎么可能还得上,那节奏就必然是愉快的减值了,去年的大亏就是减值造成的,所以这个项目不像「宁国府邸」,越拖,财报越难看,在2016年中报中,长期应收贷款还挂着15.8亿,就是这个坑一直压着百仕达控股的股价,明星项目参与方众多,GCDZF干预多,还是焦点项目,工期的可预测性太差了,所以即使管理层相信最后贷款可回收,且预期明年全部完工,也无法打消市场的疑虑,毕竟在手的两个项目跳票实力直追暴雪...

因此,在算公司净资产的时候,保守点可以把这笔长期应收给去掉,这样算净资产应该是62.96亿,对应的市净率应该是0.48...

三、如何看待这个bug?

梳理一轮后,再回顾一下这是一间什么公司,现在公司的状态就是,手里有33.5亿左右的类现金资产,包租公业务(深圳的一些物业和酒店)一年能产生3亿左右的营收,手上还剩下两个(「宁国府邸」、「洛克?外滩源」)对现金消耗不大,还有一个隐藏的彩蛋众安财险上市,公司的现金在持续的消耗,2015年去了3亿,懒得查细项了,应该是还债,人工成本(2015年管理层工资加得很猛)。

因为不分红,加上之前多次项目预测不及预期,市场估值中枢就定在净现金附近,随着净现金的消耗而下滑。所以按目前的节奏来看:

下行因素:继续不分红,公司业务没有新起色,现金消耗速度加快,例如突然要烧个大项目,或者三费继续上涨,下行空间的多少就看他要少多少钱了...

上行因素:「宁国府邸」、「洛克?外滩源」、众安财险上市任何一个兑现,走一波行情,在不分红的情况下还会收敛回净现金附近。而从定性的角度来看,「宁国府邸」、众安财险上市都是必然兑现的事件,只是时间点的问题,「洛克?外滩源」有巨大的不可预测性,建议剥离思考。

结语:

其实,分不分红是态度问题,分多少是能力问题,钱要流动才有价值,有的分才有得圈,老乡别走和团结老乡只有一步之遥,So,分出去的还会回来的~何必咧~不过这个公司牌面上股权集中度倒不是特别高~嗯~

现在的股价就是:现金+两个催化剂的期权(一年左右),上一次配股已经是2009年的事情了,这个价格估计大股东也不舍得配,貌似安全边际还是挺高的,但是两者都有巨大的时间损耗,而且从过往的财报来看,过去5年都没有啥像样的新动作,且披露数据的可预测性比较低。

还有个不可预测的就是,万一大股东耍流氓,你也没办法...

So,这样的赔率,您怎么看?