第一次买入东阿阿胶完全是被忽悠的,自己没进行任何研究,就完全凭感觉认为它是个好公司。第二次买入是想做个困境反转、逆向投资,有思路、有理论、有计算,但没想到的是股价腰斩后还有膝盖斩。所以持有阿胶两年了,不仅一分钱没赚到还倒亏了30%,真实又苦又累又输钱,作为一名股东,内心感到强烈的不满与愤懑,却又无处发泄。

那晚等到将近十点,终于等来了阿胶的年报,说实话,当时的内心是很焦虑的。打开年报我没有直接跳着去看利润、营收,因为我知道这些数据并不好,我也没去看我最关心的应收项目,因为我害怕,害怕阿胶再次挑战我的承受极限。

我把年报从头到尾认真的一字一句读了一遍,发现营收和利润在年度预报之内;应收账款相对于19年三季度,甚至18年末是下降的;营销更注重线上了,不再提价值回归了;亏了也还在分红。总体来说,这份年报还算将就,没有再次挑战投资者的下限。

一、读年报

(一)营收和利润

今年营收和利润本来就不抱希望,再加上年报预报已经说了今年亏损,所以这两项都还能接受。总体来说,阿胶今年都是在为前几年还债。前几年公司涨价压库存,把利润表做的好看。但出来混总是要还的,今年价涨不动了,经销商害怕货太多烂在手里也不进货了,导致公司业绩变脸,也导致掌门人秦玉峰黯然退场。早知如此何必当初,秦玉峰对于阿胶有功有过:他做大了一个行业,但也培养了强大的对手,同时也因为一时的贪婪,让自己晚节不保。

(二)应收账款

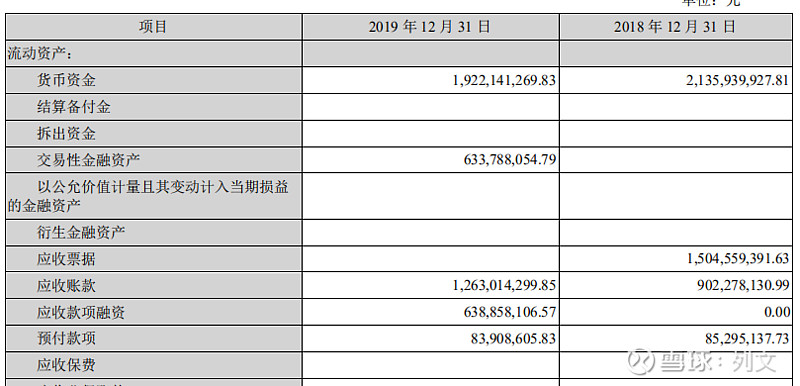

应收账款是我最看重的项目。因为它在公司占比太重了,同时也反应了公司的回款能力,产品销售好坏,渠道库存情况。若应收账款能全部收回,那就是一个天大的利好。

从这张图中可以看出,18年应收票据是15亿,应收账款是9亿。19年没有应收票据,但多了一项应收款项融资6.4亿,应收账款是12.6亿,从年报解释来看,应收款项融资,其实就是银行承兑汇票的贴现。

18年的15亿应收票据有7.5亿是商业承兑汇票,有7.8亿是银行承兑汇票,但对于承兑汇票的增长,公司是这样解释的:

“本期销售收到银行承兑汇票尚未到期托收。”什么意思了,就是告诉你,我收的都是银行承兑汇票,风险极低,叫你不要担心。但我们仔细翻看财报附注发现,完全是欺诈啊,这里面有一半是商业承兑汇票啊,跟应收账款没有什么区别,风险极大,而且还说明产品根本就不好卖,都是赊账卖的。如果我当时仔细点,注意到这点,完全可以避免掉这个雷。

19年,公司纠正了这个错误。公司把没要回的6.5亿商业承兑汇票全部算作应收账款,也就是我们现在看到的12.6亿应收账款。另外7.8亿银行承兑汇票,兑现了一部分,另一部分变成了应收款项融资。

所以总的来看,18年的应收项目24亿,19年应收项目19亿,公司今年一共回收了5亿应收。若抛开银行承兑汇票,把商业承兑汇票看作应收账款,18年应收账款16.5亿,19年应收账款12.6亿,公司一年内总收回应收账款3.9亿。

回看2019Q3,当时看到这份报表我内心是绝望的,应收票据5.3亿,应收账款22.7亿。公司的货不仅卖不出去,还在赊销还在向渠道压货,真不知哪年是个头,反转遥遥无期。

从年报看,公司总算是下决心清库存了,总算是收回来点货款了,这可是真金白银啊,就像血液之于人体一样。至于清库存效果怎样,还要看后续报文。不过一季度估计还是亏损,受疫情影响,公司应该没卖什么货。

再啰嗦几句财务费用的问题。年报显示财务费用大增

139.76%,从去年的1566万增到3755万,绝对数虽然不是很多,但很让人生疑,应为公司根本没有什么有息负债啊。我推测,是公司为了把银行承兑汇票贴现,而出的贴现手续费。但这里又有个疑点,公司账上有19亿现金,并不缺钱,为什么要急着去贴现呢?我百思不得其解。

(三)营销

读年报部分最后说说营销。营销我不懂,只能外行看看热闹。在年报的营销部分,我找了几个关键词“顾客为中心”、“线上线下融合”、“控制渠道库存”、“全员营销”、“外延并购”。

这次公司第一次提出了加强线上销售,而且用了很大的篇幅,说明公司对网上销售非常重视。我觉得的这是个好现象,网购是人们的一种新的生活方式,阿胶如果缺席这一块,等于是在一条腿走路。同时,网上售卖能让顾客真正得到实惠,把以前返点给渠道的钱,让利给消费者。但这里也有个问题,怎样兼顾渠道利益?网上卖的太便宜,那么大家必定都去网上买了,没人去药房买了。但其实现在阿胶有一大部分的产品都是在药房卖的,是需要药房的销售员推销的,如果失去这一块的支持,得不偿失。总的来说,对线上买产品,我这里还是保持谨慎乐观的态度,因为之前有个例子,老板电器这家公司,在2014年受到地产调控的影响,产品也不好卖。但它通过线上销售,迎来了第二春,利润恢复高增长。

说到“全员营销”我不得不吐槽一下。之前我在公司的微店里买过产品,这几天有个叫“大地金牛”的人通过公司的平台给我发了一些信息,开头就是“朋友,活动……”一大段话,句子中各种语句不通顺,标点符号不正确。看得我真是着急,这种营销也太不专业了!名字取个“大地金牛”,能不能弄个正式点的?发消息能不能以“尊敬的顾客”开头,你谁啊,上来就跟我称朋友?能不能把句子理清楚了再发?公司员工的文化素质参差不齐,建议还是别搞什么“全员营销”,否则有损公司形象,还是让专业的人做专业的事吧。

今年公司没有提“阿胶+”和“+阿胶”,倒是提到了“外延并购”,“围绕参茸、燕窝、西洋参等拓展新品类,布局滋补市场”。怎么说呢,这算是一种多元化,属于相关多元化,不像某地产公司搞汽车,完全瞎搞。我认为公司没提“阿胶+”和“+阿胶”,是认识到开发一种新产品并让大家乐意购买的难度,否则公司也不会到目前只三个主要产品,也不至于桃花姬出来多年了,才几个亿的销量每年。公司应该是想搭上参茸、燕窝、西洋参这些滋补产品的快车,免去自己开发、推广的麻烦和不确定性,但是,消费者真的能接受“东阿阿胶”牌子的参茸、燕窝、西洋参吗?

二、估算市值

估算市值最重要的就是要搞清楚公司以后的净利润。但公司一年被消费者消费掉的产品到底是多少,好像没人说得清楚。我这里大胆的推测一下。首先解释下为什么要算这个纯销。现阶段渠道库存大是因为公司前几年暴力提价加阿胶块保质期久的共同作用。但现在普通消费者嫌贵了,阿胶提价自然提不动了,渠道也就没有囤货的动力了,所以以后各大药房的模式就是卖多少进多少货,所以终端的纯销就决定了公司以后的净利润。

先给大家看一张表:

这是中康统计的零售终端OTC产品销售额。东阿阿胶就是指阿胶块,阿胶块还有一种蓝帽子健字号的。因为阿胶块的销售主要场景在药店,所以健字号的销量我们暂且不算(也处出于谨慎保守原则)。通过这表我们可以看到阿胶块在18年,药店卖了50.8亿,平均单价在1000元左右,那么药店的进货成本是多少呢?我们再看另一张表:

18年卖的货都是14-17年之间生产的,14-17年的出厂价分别是:412.5、631.25、725.75、827.5元/ 盒,平均是650元/ 盒,但我觉得应该比650元/ 盒多一点,因为412.5元/ 盒的出厂价没持续多久,就大致给个680元/ 盒。这就是卖价1000,进价680,那么,药店18年共卖了50.8亿,那么公司相当于卖了34.5亿的阿胶块。

对于复方阿胶浆,它的卖价并没有阿胶块贵,自然渠道的利润也不可能有多高。那么我们可以假设复方阿胶浆进价也是卖价的0.68,那么药店18年卖了21.7亿复方阿胶浆,也就是花了14.8亿。

对于桃花姬阿胶糕,秦玉峰曾在19年3月的年会上说过,阿胶糕一年的销售是5.8亿。阿胶糕的保质期只有9个月,所以,5.8亿应该是实际销量。

那么18年,东阿阿胶一共卖了55.1亿(34.5+14.8+5.8)的产品,扣除16%的增值税(不抵扣进项税),真实销售额为47.5亿。2018年,公司阿胶系列产品的营业额是63亿,毛利率75%;其他产业营业额10亿,毛利率10%;净利润是20.8亿。假设其他产业的1亿毛利润全为净利润,那么公司的阿胶系列的净利润就位19.8亿,19.8除以63,得出阿胶系列产品净利率大致为31.4%。那么公司一年真实销售47.5亿,净利润为14.9亿。

对于估值,我觉得阿胶作为大IP能给20-25倍,那么东阿阿胶市值应该在298-372.5亿之间。

最后申明,以上推断全是建立在中康的数据准确的基础上的,若中康的数据有误,那本次估算市值没有任何意义。

三、逆向投资

逆向投资不能为了逆向而逆向,否则跟投机、赌博没什么区别。逆向投资是建立在你比市场更懂这个公司的基础上,不需要完全看清公司的未来——因为没人能做到——只需要比市场看的更远更清楚一点就行了。就像巴菲特说的“如果在牌桌上你不知道谁是傻子,那你有可能就是哪个傻子。”

邱国鹭在他的书《投资中最重要的事》中曾谈到过逆向投资3要素,这里我来对照一一分解下。

1、看估值是否够低、是否已经过度反映了可能的坏消息。在我第二次买入东阿阿胶时,那时公司刚发过19年三季报,我认为股价已经够低,也已经过度反映了坏消息了。因为三季度过后的第四季度是阿胶售卖的旺季,公司有借机可能打个翻身仗,同时公司也开始回购股票了。可是没想当公司是王八吃秤砣——铁了心的去渠道库存,把今年业绩做坏,直接给个亏损的年度业绩预告。好吧,亏损的预报发了,我想这应该是最坏的消息了吧,于是再次买入,巧的是公司也在这时候回购了1%的股份。可万万没想到来了个新冠病毒,直接让全国人民一起坐月子,没法去药店买,而且一季度是公司销售旺季,这样一闹肯定不乐观。那么现在股价是否反映了所有坏消息,我认为还没有,起码要等一季报发出来,等公司再次开始回购的时候。

2、遇到的问题是否是短期问题。我认为是短期问题,只要东阿阿胶的品牌还在,它的产品还有人买,那么所有问题都是短期的。什么渠道库存,哪个公司没遇到过,这就是周期嘛。

3、股价暴跌是否会导致公司基本面进一步恶化,即索罗斯说的反身性。东阿阿胶不具有反身性。顾客不会根据公司股价去决定是否购买公司产品,而且公司股价暴跌并不会影响公司经营,所以不具有。

好了,通过以上三点,我认为东阿阿胶是一个可以进行逆向投资额标的,只不过买入时间上可以再等等。

以上就是我想谈的关于东阿阿胶的年报、估计市值、逆向投资的内容,若有什么纰漏,还请大家指正,毕竟我的思维有局限性,看问题角度有失偏颇,更何况我持有阿胶,难免屁股决定脑袋,文章写得具有辩解倾向。$东阿阿胶(SZ000423)$ @今日话题