阿胶利润回到2013年,为何市值股价接近新高了?

东阿阿胶是保健品,销售型企业,保健品最头疼的事就是销售。所以,阿胶营收的三分一都用在市场推广和广告营销。营销费用大于净利润。可以说折扣返点下降,营收利润必然下降。生意模式一般。

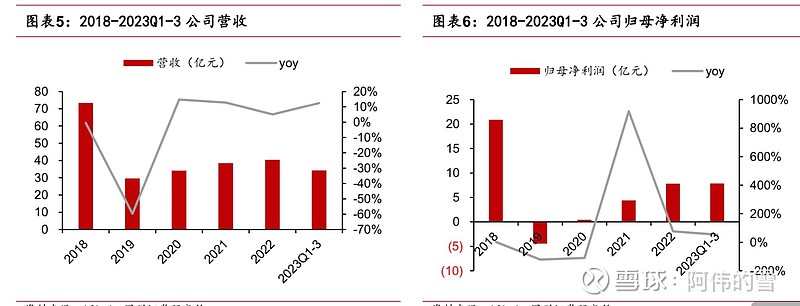

这家养毛驴,卖驴皮糕的公司。2019年以前通过产品持续提价,导致公司,经销商和客户都存在大量库存。终于在2019年泡沫破裂。2019 年营收下降 59.68%,归母净 利润下降 121.29%。

直到今天利润也才回到2013年利润水平。可市值股价确新高了。那是因为估值提高了,2013年pe20倍,现在pe35倍了。显然目前价格已经不便宜了。透支未来3年的估值了。

但是,目前财务状况,库存动销都比较良性。3-5年内,业绩会持续增长。但估值一定是持续下降的。阿胶给不了30pe,合理水平也就20pe。当营收达到70亿,利润20亿。又会进入去库存周期,增速必然下降。那么20亿利润对应合理市值也就400亿。但是今天市值已经421亿。你觉得低估还是高估了?有没有透支未来3年???

$东阿阿胶(SZ000423)$ $达仁堂(SH600329)$ $片仔癀(SH600436)$

全部讨论

20亿低估了,这次应该会超过这个数,当然,需要时间。另外阿胶的模式就算不是顶级的,也没有你说的那么差,它的模式跟茅台比确实不行,跟片仔癀比稍逊色一些,其他的也没有太多能碾压它的了吧。

逻辑不一样了,还在刻舟求剑。不懂的公司真的没法乱评论。可以去好好研究一下东阿阿胶再来发言

东阿阿胶的估值凭什么就要低于片仔癀?

我不是说东阿阿胶要50倍估值,而是说东阿阿胶要到20倍估值,那片仔癀也要到25倍。

东阿阿胶有老字号溢价,还带着高分红溢价,还有逆境反转溢价。这三点你算了吗?

我记得阿胶刚刚起步大约40元左右时,有一个叫长线的人也发了一篇阿胶不怎么样的文章,说的头头是道,我看了后感觉通篇就是臆测,我认为阿胶是典型的困境反转,而且新的管理层有开拓阿胶天花板的能力,于是投入了百分之三十的资金买入,现在股价表现只不过是逐步证实了这种趋势,阿胶前景依然不可限量,不可拘泥于简单的估值。

人家5倍杠杆搞了东阿阿胶5年了,人家都怕。你们懂?

人家都做了70年了,累积分配股东利润77亿,你还觉得不是好生意?无知者无畏。

2013年经营性现金流9亿,现在20亿,投资性现金流很低,负债率很低,这样的生意怎么能不叫好生意……阿胶之前没利润是因为库存不理想,生意模式遇到了短暂的不好的时候,现在走出困境了,低利率时代重新定价中,至少现在肯定是不贵的。

当营收达到70亿,利润20亿。又会进入去库存周期,增速必然下降????这种观点张口就来。阿胶上次库存爆雷,是上市以来的第一次。顶流消费品的爆雷,都是以10年为平均周期的。茅台2013年反腐导致的库存爆雷,更上一次是2003年的假酒。所以阿胶的下一次库存爆雷,起码在十年后,而不是到了20亿就转向了,还不谈货币增发的度。你这个判断力,度偏差到火星上去了。水平还欠火候啊。

你没有长期深入的跟踪企业,你对阿胶的点评太浅了 错误的概率很高