文:扫地僧司马懿

本文近8000字,目录如下:

01 特色:成长价值风格转换

02 声音:巴老爷子和李驰先生是如何看待成长和价值的?

03 上课:沪深300成长ETF和沪深300价值ETF知多少?

3.1 什么是沪深300指数?

3.2 什么是沪深300成长指数和沪深300价值指数?

04 测评:沪深300成长ETF (SH562310)和沪深300价值ETF(SH562320)含金量

05 抉择:小朋友才做选择题,成长和价值全要了

特色:成长价值风格转换

今年,我国提出要坚持将资本市场一般规律与中国市场的实际相结合,与中华优秀传统文化相结合,加快建设中国特色现代资本市场。在扫地僧司马懿看来,要说咱们大A股的特色,“成长和价值的风格切换”肯定排行琅琊榜前三位。与国外成熟资本市场动不动的长牛、慢牛不同的是,我们大A股几十年如一日始终保持年轻的3000点左右,但却一点也不耽误成长和价值却每隔几年都要切换一次,其中不乏出现牛股和牛基。

扫地僧司马懿于2008年入市,2008年的之前行情没有经历过,比较没有发言权。近10年来,咱们A股市场成长和价值风格转换的结构性行情趋势明显,而且分化非常严重。几乎没有出现同涨同跌,以及“一人得道,鸡犬升天”的全面大牛市。在结构性的风格切换之中,如果没有站好队,选对方向,那么往往会错失一波大行情,甚至也会加入维权无果的“难民营”。

司马发现:2010年以后,咱们的大A股大概每2-3年左右,就会经历一轮比较典型的成长和价值的风格切换,不同风格之间的收益差,最高甚至差距能达到150%以上。在这种风格转换过程中,大部分的股民会感慨:为什么自己重仓的股票不涨啊?别人家的股票涨疯了?这就是典型的结构性行情的主要特征。

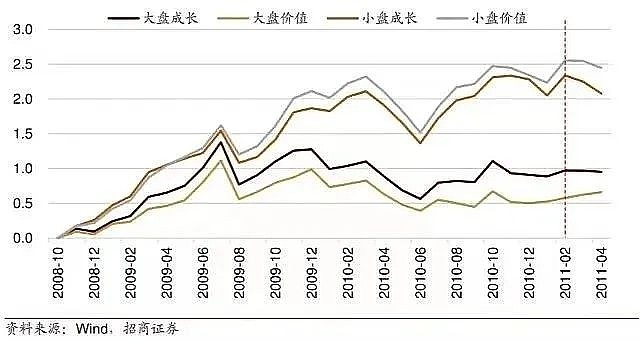

1.1、比如2009-2011期间,出现了比较明显的成长小盘股行情,小盘成长股跑得比较快,而大盘价值却没啥表现,二者回报竟然相差一倍。

1.2 2011年之后,股市进入熊市期,市场普跌,之前表现最好的小盘成长股,跌幅也最大,整个成长股回撤了近50%,而之前表现最差的大盘价值,防守作用明显,虽然没怎么涨,但是基本没怎么跌。从某种角度来说,2021-2022年属于大盘价值股的行情,至少大盘价值股扛住了下跌。

1.3 时间来到了2013至2015年这波大牛行情,这波牛市被很多人称之为水牛,也称之为杠杆牛。在这两年期间,小盘成长股一飞冲天,有的股票一年内涨了几十倍,有名的乐视网,暴风科技在那一波行情中声名显赫;但是与此同时,大盘成长却涨得最差,在牛市中长出了熊市的节奏,最后二者的收益率也差了一倍多。

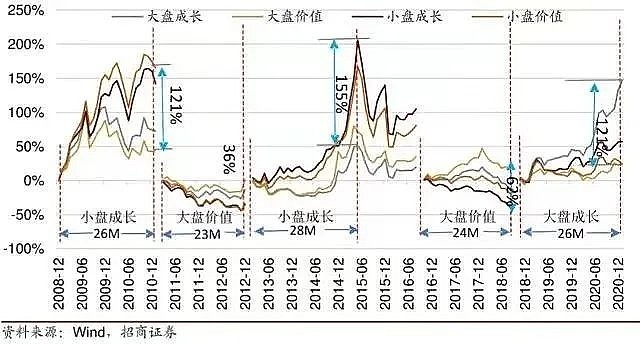

1.4、2017年之后,随着供给侧改革正式实施,宏观去杠杆落地,整个A股市场迎来了一波中国漂亮50热潮,大盘价值受到市场追捧,小盘成长却被称之为“黑五类”,避而唯恐不及,成长股集体跌了近50%。

1.5、离我们最近的这波行情是2019年-2021年,随着新能源汽车、动力电池、风电光伏、电力设备等电新行业崛起,消费蓝筹抱团,以比亚迪、宁德时代、贵州茅台为代表的大盘价值股相对其他小盘成长风格,也跑出了近一倍的超额收益。

1.6、2022年开始,成长价值的风格似乎又再一次切换,中小盘的成长股涨得欢,大盘价值股又再一次被打入冷宫,很多价值股一年回撤都超过了50%以上,熊了整整一年多,但是熊市却是小盘成长股的天下,很多成长股都实现了一年一倍的超额收益。但2022年下半年以来,特别是2022年10月31日以来,大盘价值股也有重新启动的迹象,会不会再一次风格切换,我们且看且判断。

声音:巴老爷子和李驰先生是如何看待成长和价值的?

熟悉司马的读者朋友都知道,著名价值投资人李驰先生是司马的启蒙老师,在卖掉了中国平安之后就积极拥抱新能源,被业界戏称“李平安”变成“李电池”,但不可否认的是,李驰先生的成功转型让其赚得盆满钵满,这两年李驰先生又淡出了公众的视野。

李驰先生这两年有一个著名的观点,叫做在中国一定要做中国式的价值投资,每隔几年价值和成长都会进行轮动,也是李驰先生入市三十多年的投资智慧精华。为此他还曾经写了一本书叫做《中国式价值投资》。在新能源行业赚得盆满钵满的李驰发出了这样的感慨:当下资本市场的称重器比以往任何时候都要准确。这让大部分亏钱的股民羡慕嫉妒恨。也从另外一个层面说明,深谙价值成长轮动和切换之道在大A股的重要性。

除了李驰,司马也分享下另一位投资大师巴菲特对于成长和价值的认知。巴菲特认为:成长和价值,它们是不可区分的。它们是同一个等式的一部分。或者说,成长是价值等式的一部分。因此,我们的立场是,不存在成长型股票或价值型股票。成长,通常来说,对价值是积极的。但只有当它能通过现在增加资本、以一个比当前利率高得多的速度、在未来可以增加更多的现金可用性的时候,成长对价值才是积极的。

在司马看来,信奉八老爷子的价值投资的老股民,最终都会认为在这个市场上最重要的是活得久,老老实实,规规矩矩,认认真真种好自己的地,收获只能来源于自己的“播种”。守着优秀的企业,伴随着企业的成长而成长。当然这种长期主义的投资风格,如果没有遇上企业“爆雷”的话,最终的投资收益都不会太差。但是即便是最伟大的企业,在市场行情不好的时候,股价被腰斩也是很正常的事情,甚至跌幅一点都不比“垃圾股”来得少。所以,一味的坚守有可能过了一轮又一轮“过山车”,到了白发苍苍的时候,孙子辈问你在股市打拼几十年赚钱了吗?只能潸然泪下回答“赚过”……悲凉之境让人神伤。当然,如果能够抓得住成长和价值的风格轮动,深谙中国式的特色价值投资,那境况就完全不一样,抓住一两轮转换,便可超过90%以上的投资者了,基金投资亦然如此。

上课:沪深300成长ETF和沪深300价值ETF知多少?

了解完咱们大A股成长价值的轮动风格,本文的主角也应该出场了。市场常常用沪深300成长、沪深300价值指数代表成长、价值两种投资风格。司马接下来和读者朋友一起学习和了解沪深300成长ETF和沪深300价值ETF这两只ETF基金的前世和今生。

在司马看来,沪深300价值ETF和沪深300成长ETF,是“一母同胞”的两兄弟,他们拥有一个共同的母亲,叫做“沪深300”。

3.1 什么是沪深300指数?

沪深300指数由A股之中规模大、流动性好、极具代表性的300只股票组成,也是大多投资者投资宽基的首选,同时也是很多基金对标的样本因子。截至司马撰稿之日(2023.2.24),沪深300指数的成份股中,市值超过一千亿元的有135家,市值在两千亿以上的有53家。沪深300指数会定期调整成份股,时间是每一年的六月和十二月,新陈代谢,确保指数与时俱进,保持活力。这一点比“鱼龙混杂一锅炖”的上证指数强很多。在最近一次成分股调整中,沪深300指数更换15只样本,大全能源、德业股份等调入指数,沪深300指数中新进科创板样本2只,样本数量为15只,样本权重由2.31%升至2.41%;新进创业板样本1只,样本数量为36只,样本权重由12.84%降至12.66%。从行业来看,工业行业样本数量净增加6只,权重上升0.65%;公用事业行业样本数量净增加2只,权重上升0.19%;能源行业样本数量净增加1只,权重上升0.12%;金融行业样本数量净减少2只,权重下降0.33%;医药卫生行业样本数量净减少3只,权重下降0.37%。“有进有出、有吃有拉”才能健康循环,司马的话糙理不糙,这也是沪深300相比上证指数靠谱的重要因素之一。

3.2 什么是沪深300成长指数和沪深300价值指数?

根据成长因子和价值因子计算风格评分,分别选取成长得分与价值得分最高的100只股票构成了沪深300成长指数与沪深300价值指数。司马在这里,必须着重普及下:沪深300一共300只成分股,但是沪深300成长与沪深300价值各自仅有100只成分股。相比沪深300,沪深300成长比沪深300价值更加“精瘦强壮”。

沪深300成长的成长因子包含三个指标:主营业务收入增长率、净利润增长率和内部增长率;而沪深300价值的价值因子包含四个指标:股息收益率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率。这里很多读者朋友可能又会迷糊,究竟什么是价值因子、什么是成长因子,司马特地找了下专业资料,解释如下——

成长因子包含三个指标:主营业务收入增长率、净利润增长率和内部增长率。

A、 主营业务收入增长率(SALESG):采用过去 3 年主营业务收入与时间(第 1 年、第 2 年和第 3 年分别取值 0、12 和 24)进行回归分析,计算回归系数与过 去 3 年主营业务收入平均值的比值;

B、净利润增长率(PROFITG):采用过去 3 年净利润与时间(第 1 年、第 2 年和第 3 年分别取值 0、12 和 24)进行回归分析,计算回归系数与过去 3 年净 利润平均值的比值;

C、内部增长率(G):净资产收益率×(1-红利支付率)。

价值因子包含四个指标:股息收益率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率。

A、股息收益率(D/P):过去 1 年现金红利与过去 1 年日均总市值的比值;

B、净每股净资产与价格比率(B/P):最新净资产与过去 1 年日均总市值的比 值;

C、每股净现金流与价格比率(CF/P):过去 1 年净现金流量与过去 1 年日 均总市值的比值;

D、 每股收益与价格比率(E/P):过去 1 年净利润与过去 1 年日均总市值的比值。

沪深300成长指数更加注重企业的经营数据,历史业绩表现也比较优异,风格鲜明。分年度来看,2010-2022年13年间,沪深300成长指数有9个年度战胜沪深300指数,年胜率70%。(数据来源Wind,截至2022/12/31),沪深300成长指数的进攻性更强;从指数表现来看,经历2022年的跌跌不休,沪深300(-22.01%)和沪深300成长(-30.80%)均出现幅度超过20%的下跌,而代表大盘价值风格的沪深300价值指数(-13.07%)跌幅很小,沪深300价值的防守上更胜一筹。

测评:沪深300成长ETF (SH562310)和沪深300价值ETF(SH562320)含金量

4.1 基本资料

4.1.1 沪深300成长ETF (SH562310)

(来源:雪球平台)

沪深300成长ETF (SH562310)成立于2022年9月1日,成立还不到一周年,是一只新成立的ETF基金。

沪深300成长ETF (SH562310)的投资目标:基金采用被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。在正常市场情况下,基金力争实现日均跟踪偏离度的绝对值不超过0.2%,年跟踪误差不超过2%。

沪深300成长ETF (SH562310)的业绩比较基准:沪深300成长指数收益率。目前基金规模19.33亿元。

4.1.2 沪深300价值ETF (SH562320)

沪深300价值ETF (SH562320)成立于2022年12月29日,成立时间比沪深300成长ETF还要晚,也就两月有余。

沪深300价值ETF (SH562320)的投资目标:该基金采用被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。在正常市场情况下,基金力争实现日均跟踪偏离度的绝对值不超过0.2%,年跟踪误差不超过2%。

沪深300价值ETF (SH562310)的业绩比较基准:沪深300价值指数收益率。目前基金规模0.63亿元,刚成立不久,尚属于小型基金。

4.2 业绩表现

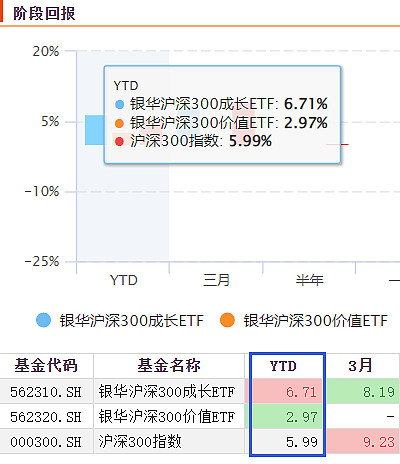

截至司马撰稿日(2023年2月24日),自成立以来:沪深300成长ETF (SH562310)回报率为-3%;沪深300价值ETF (SH562320)回报率为3.02%,作为新成立的基金,沪深300价值ETF在业绩表现上可圈可点、略胜一筹。

但如果以近一个自然月的区间净值表现来对比,则结果完全不一样。沪深300成长ETF近一个月录得6.71%涨幅;沪深300价值ETF则仅仅录得2.97%的涨幅,同期沪深300指数涨幅为5.99%,在进攻方面,沪深300成长ETF跑赢沪深300指数,沪深300价值ETF则跑输。

(两只基金近一个自然月业绩表现,数据来源:CHOICE)

4.3基金和基金经理

沪深300成长ETF和沪深300价值ETF的基金经理都是由谭跃峰和王帅共同管理。

王帅

谭跃峰

谭跃峰先生,本科学历,曾就职于交通银行股份有限公司北京分公司。2012年8月加入银华基金,历任量化投资部助理量化研究员,现任量化投资部基金经理助理。2021年12月29日起任银华中证研发创新100交易型开放式指数证券投资基金银华中证内地地产主题交易型开放式指数证券投资基金、银华中证机器人交易型开放式指数证券投资基金等13只基金的基金经理,谭跃峰属于能者多劳,在管基金13只,基金规模33.96亿元,都是被动指数型基金。其中银华中证研发创新100ETF为其代表作,基金收益45.27%。

王帅先生,南开大学经济学硕士,现任银华基金量化投资部ETF业务总监、基金经理。曾就职于泰康资产管理有限责任公司、工银瑞信基金管理有限公司,先后历任银华深证100交易型开放式指数证券投资基金基金、银华中证1000增强策略交易型开放式指数证券投资基金等24只基金的基金经理,目前在管基金17只,在管规模142.71亿元。与谭跃峰一样,王帅先生也是一专多能,代表作银华中证光伏产业ETF,基金收益20.64%

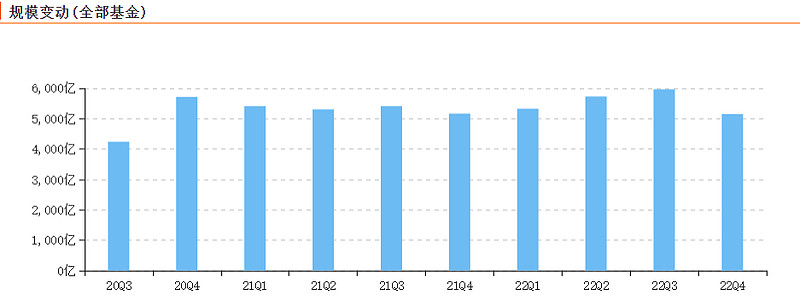

沪深300成长ETF和沪深300价值ETF都隶属银华基金,银华基金管理股份有限公司是以资本中介、市场服务、投资银行为自身战略定位,投资范围包括未上市股权、债权,收益权,股票,债券,期货,衍生品,金融产品及另类投资品等各类资产。银华资本凭借专业、优质、高效的金融服务,不断满足投资者多样化的资产管理需求。目前管理的资产规模为6016亿元,旗下拥有基金经理59人。

(银行基金管理规模变化图,数据来源:choice)

4.4 成分股市值分布

沪深300成长ETF成分股市值分布如下,100只成分股平均市值为1183亿,主要是中盘股居多。

沪深300价值ETF成分股市值分布如下,100只成分股平均市值为2349亿,大于1000以上市值的成分股占据了61%。

4.5 十大重仓股

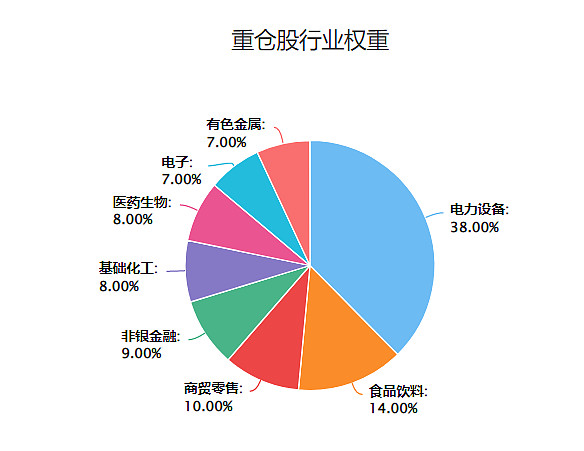

以下沪深300成长ETF的十大重仓股。十大重仓股的权重总占比为38.86%,第一大重仓宁德时代的配比甚至超过了10%的占比,这在司马测评过的ETF指数型基金中独一份,由此可见谭跃峰、王帅对宁德时代偏爱有加,沪深300成长ETF的十大重仓股可以用“喝酒吃药新能源”来形容。

(沪深300成长etf重仓股行业权重,数据来源:CHOICE)

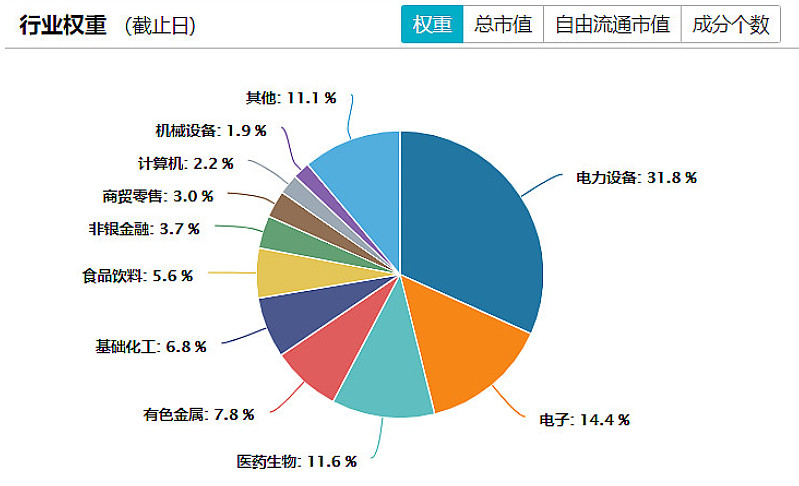

以下沪深300价值ETF的十大重仓股。十大重仓股的权重总占比为37.13%,和沪深300成长ETF的占比差不多。给司马最大的感受是深300价值ETF满屏的银行股,十大重仓中有五只是银行股,对于绩优龙头招商银行的配置也是达到了7.58%的高占比,从沪深300价值ETF的十大重仓股可以看出,该只基金的风格就是偏价值防守类的。

4.6 最大回撤

评价一只ETF基金做得好不好,不仅仅要看进攻,看净值表现,还要看防守,看能不能攻守平衡。在控制回撤方面做得比较好,沪深300成长ETF显然会比沪深300价值ETF逊色些。

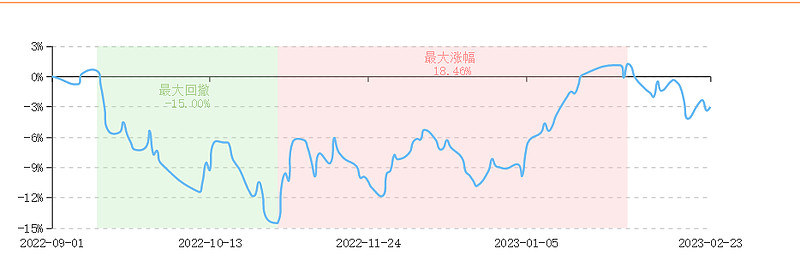

自成立以来,沪深300成长ETF最大涨幅18.46%,最大回撤-15%;

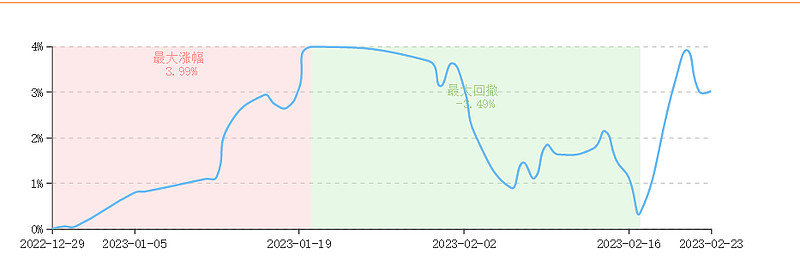

沪深300价值ETF最大涨幅3.99%,最大回撤-3.49%;

从以下图表中我们可以看出,股市中有句黑话叫:盈亏同源,涨幅越大,回撤也就越大,反之亦然,涨幅越小,回撤也就越小。

沪深300成长ETF

沪深300价值ETF

(沪深300成长ETF和沪深300价值ETF回撤比较,来源:CHOICE)

4.7 估值分析

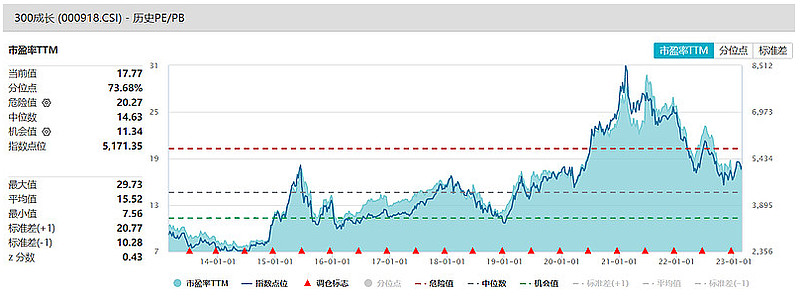

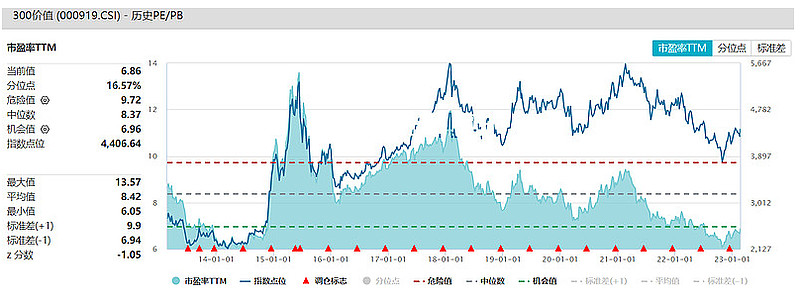

沪深300成长当前市盈率为17.77倍,处于近十年历史百分17.77水平,属于相对中高位;沪深300价值当前市盈率为6.86倍,处于近十年历史百分位16.57%水平,处在历史低估区间。

(300成长和300价值市盈率比较,数据来源:WIND)

4.8 基金经理对后市展望

在回顾2022年4季度的操作时,谭跃峰、王帅表示根据海内外疫情特点和防控形势的变化,中国的疫情防控策略进行了重大调整,伴随“二十条”、“新十条”等防疫指导规定的出台,疫情防控的核心防线由社区下沉至家庭和个人。在此过程中,全国各地的疫情状态先后进入转换期。截至2022年4季度末,部分省份已经走出过渡状态进入恢复期,但仍有部分省份处在过渡状态。海外方面,俄乌冲突仍处于相持阶段,能源价格、全球供应链仍在一定程度上受其影响。A股市场在四季度整体有所反弹。 在报告期内,我们运用自行开发的量化投资管理系统,采用系统管理和人工管理相结合的方式处理基金日常运作中所碰到的申购赎回处理、结构配比校验、风险优化等一系列事件,将两只ETF基金的跟踪误差控制在合理水平。

展望2023年,伴随疫情防控策略的迭代转换,经济和市场的核心逻辑也相应有所转变。未来一段时期的经济逻辑则更多体现为需求的缓慢复苏与供给的重新梳理。劳动参与率、二次疫情和病毒变异等指标成为重要的边际影响指标,两只ETF基金对市场理解角度也将进行相应的转变和调整。

抉择:小朋友才做选择题,成长和价值全要了

不管对于公募、私募基金、还是普通投资者,如果能否找对风格,跟上成长和价值的切换节奏,那么最终的投资收益将进阶到一个非常高的段位。对于基金经理来说,把成长价值的风格轮动做好,其实就已经是全市场最牛基金经理水平了,当然,无论是普通投资者还是基金经理,如果每次都买错,那么,可能每年都是熊市、股市就是绞肉机。所以在股海纵横,选择永远大于努力。

那么,价值和成长一定是轮动的吗?的确,中国股市十几年如一日的3000点,确实为价值和成长的切换提供了肥沃的土壤。正如前文所言,这就是我们中国资本市场的最大特色,也是区别于其他成熟资本市场的一个重要现象。扫地僧司马懿入市十五年一直跟踪这种风格转换,我也很奇怪,至多每两年会来一次价值和成长的风格转换。成长和价值之间的切换最短时间为8个月左右,最长也不会超过两年。

在司马看来,中国的A股市场之所以会出现价值和成长的轮动,简单来说主要取决于流动性、景气度、以及经济周期的因素。一般来说,在顺经济周期,当企业盈利增速快速拔高的时候,比较有利于小盘成长的表现,因为小公司船小好掉头,弹性也更足;而在逆经济周期下,企业盈利增速快速下行期,大盘股船大稳定,相对抗风险能力更强。

市场上最厉害的人是能够在成长和价值切换的过程中,左右逢源,左右开弓,赚得盆满钵满,做股票投资如此,做基金经理亦是如此。经过司马的测评,读者朋友会发现:成长偏进攻,价值偏防守,小盘成长在顺经济周期表现优秀,而大盘价值在逆经济周期看抗风险能力比较强,从股市周期运营经验来看,牛市初期看大盘,中期看成长,后期大盘再收尾,然后牛市结束,又开始新一轮牛熊转换。

对于本文测评沪深300成长ETF (SH562310)和沪深300价值ETF(SH562320)两只ETF基金的配置上,不晓得读者朋友心中有数了没有?

如果喜欢跟着市场风格轮动,在多数时间里,远超大盘,取得超额收益,司马建议在大环境不好的逆经济周期中,可以配置七成沪深300价值ETF(SH562320)+三成沪深300成长ETF (SH562310),以防守为准;反之,如果在经济复苏的顺经济周期中,可以配置七成沪深300成长ETF (SH562310)+三成沪深300价值ETF(SH562320),进攻为主。

当然,如果判断不了经济周期的时候,不具备两边通吃的能力,司马并不会像很多人建议的那样均衡配置,我会建议可以选择傻傻的守着沪深300成长ETF (SH562310),长期回报率来看,沪深300成长ETF (SH562310)要远远大于沪深300价值ETF(SH562320),按照过往累计涨幅来看,成长风格的涨幅更高,更适合长期价投,基权思维的投资者,当然风险收益比更高。自指数基日(2004.12.31)以来至司马发稿,沪深300成长指数累计涨幅超过418%,沪深300价值指数涨累计涨幅330%。单吃一边,选择沪深300成长ETF (SH562310),坐稳屁股,等风来,也是很不错的选择之一。

风险提示:本文部分个股或基金讯息仅供参考,不作为任何投资建议或收益暗示。投资人 应了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本文为个人看法,不作为投资建议,基金有风险,投资需谨慎。

特别感谢:(本文未注明来源的部分数据及图表来自Choice、Wind、韭圈儿、同花顺)

耐得住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风险,入市需谨慎。

@今日话题 @球友福利 @银华基金 @ETF星推官 @银华开阳ETF @雪球创作者中心 $隆基绿能(SH601012)$$沪深300成长ETF (SH562310)$ $片仔癀(SH600436)$