离上一次更新,已近5个月之久。这五个月也发生了足够多的事情,祝朋友们好,本号为记录个人投资思考,有个人色彩和偏好,所以并不构成指引,请大家酌情阅读。

一份投资务必建立在对象,时机,力度之上。

===

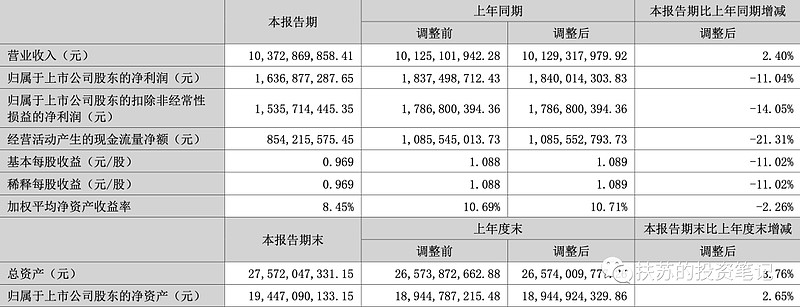

2022年8月19日晚,北新建材更新其2022年H1半年度报告,我们做一个能力范围内的解读。

公司发布2022年半年报,报告期内实现营收和归母净利分别为103.73和16.37亿,分别同比+2.40%和-11.04%,实现扣非归母净利15.36亿,同比-14.05%。基本每股收益0.97元。

===

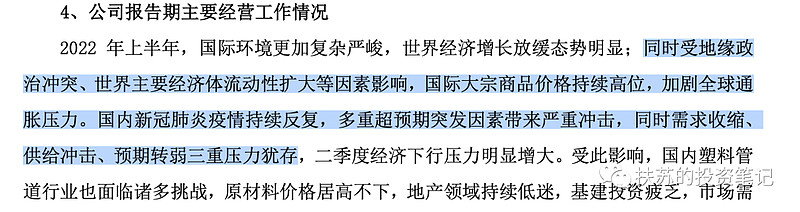

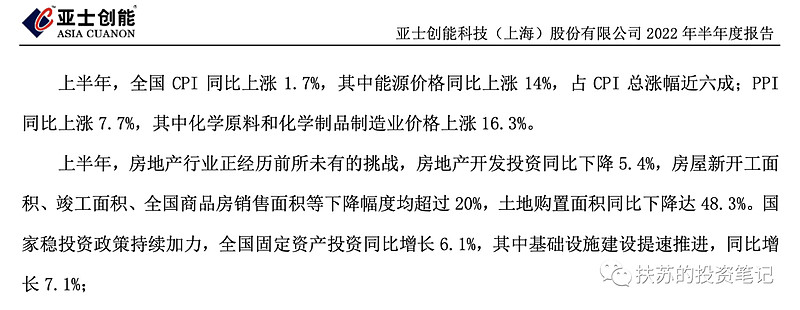

2022年H1的关键语句应该是,到底还能有多差?

在我转发的关于伟星(C段品牌管道营收4.8%+),亚士(营收-38%,纯B非垄断保温涂料),坚朗(这样的五金平台成长营收-6.8%),其他竞争力差的产业链公司更是录得20-40%营收跌幅,更不要想非上市公司的状态。

伟星描述的行业背景

亚士描述的行业背景

我们在理解这样的背景后再去看这份半年报才能客观。正如看一些人要站在历史背景下去看。

===

于我自身来说,逆势去投资这样一家公司,从这第二次大规模介入来看,2021年8-9月左右吧?回头查下交易记录。浪费了近一年的时间成本,以及录得杠杆后示范账户今年约-36%收益。(该收益为截止2022年8月19日收盘,今年有3-4次年内保本的机会,但我依旧没有卖出,因为目标是4PB=60元,我做出这样的指引是合理的估值目标,大家请自己理性投资。)在承受这样的亏损下,还得耐下心来再看看公司,真的是。好歹之前有多次这样的经历,习惯了。

以一年时间看结果,这样的逆势显然是错的,但我相信再拉长一段时间,这样的结果必然是好的。因为优秀的公司凭借其ROE盈利水平将把估值拉到合理的状态,市场在修正起其判断后,会还给我们估值和业绩的合理价格。

===

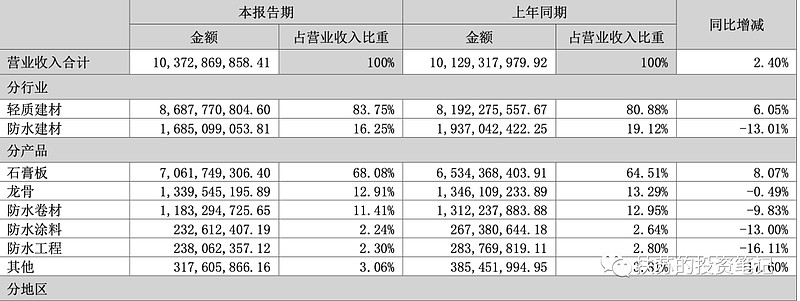

分业务来看:

1,石膏板,70.6亿营收,同比8%+,毛利35%+,石膏板毛利率下滑,但毛利绝对值保持稳定,考虑原材料高涨(22H1秦皇岛动力煤均价1188.20元/吨,同比上涨400+元),下游客户歇业挂掉需求不振,加上华东情疫扰动,个人看法相当可以。且去年同期的基数太高了。

旗下泰山石膏,去年同期为52.6亿营收,10.8亿利润

(如果能看到销量数据,可以继续佐证石膏板的高端化)

数据来了,国君测算,H1销量受疫情影响下滑近6%,盈利能力稳健。我们估算公司上半年年公司石膏板销量同比下滑6%,主要还是反应了地产需求下降叠加疫情反复的影响。我们判断随着下半年地产需求的缓慢复苏及21Q4销量低基数,预计H2销量增速将有望回升。我们观察到Q2在成本端压力下,公司通过库存平滑了煤炭价格的波动,整体成本逆势环比下降,而整体价格维持稳中有升态势,公司石膏板盈利能力逆势抬升。

中金测算,石膏板持续稳健,以价补量:我们估算1Q/2Q石膏板销量分别同比-3%/-9%(单2Q泰山/龙牌石膏分别下降8%/9%),但因公司石膏板提价完成,综合单价分别同比+21%/+12%,带动1H22石膏板收入同比+8%至70.6亿元;此外,我们估算2Q22石膏板单平毛利同比基本持平(环比+2%)(中金公司)

PS:所以石膏板销量大概下滑了6%左右,均价同比15%+。

2,龙骨,13.39亿营收,同比-0.49%,毛利19.7%,显然受制又得益石膏板配套,以及需求问题,否则会降更多。

3,防水业务,16.8亿营收,同比-13%,毛利17%(沥青H1均价同比上涨29%),降了9个点+。防水的现金流一般,这要等年底再看。

公司要收购唐山远大洪雨和宿州远大洪雨,若收购完成,防水材料产业基地将达到 17 个。

(这个要结合下周雨虹和科顺的财报印证,不过不能在这种情况下苛求增长,一向的观点是若增长的代价是应收,则增长无质量无意义。)

举例,嘉寓股份做门窗幕墙的,做了一大堆恒大的应收,亏一次等于十几年的利润。

4,应收大概37个亿,应收分散非地产集中。

===

说实话,这公司如果没有石膏板这个基本盘,真的不想看,但是由于石膏板的基本盘过于性感了,才能支撑他去犯错去收购去进军其他行业。单看防水的业务性质也不想看,但是想到后续能做涂料,涂料全球都诞生了大市值的企业,又不得不对北新有所期待。你懂这种感觉吗?

就是下有保底,上有想象和可能。

下调预测全年利润40亿,依旧维持目标价60元=1000亿市值,对应今年动态25PE。

(怎么觉得60元快成一个梗了。。)

===

说说不好的地方吧,涂料收购进度之慢,令人发麻。我们一方面理解管理层更换理顺的艰难,一方面又希望管理层能把握这样好的市场时机。如果环境不恶劣,如何有好的收购机会呐?但是理解商业之难,理解国企特质吧。

===

批评下我个人吧,从18年底触底后加杠杆腾飞到2021年Q3,感觉个人确实太膨胀了。巴佬说了不要去预测股价,何况我公开预测。就算A能到B,但是A到B的时间是不确定的,这种时间和事件的扰乱,都在折磨着投资者做出放弃和错误的行为。个人锚定价值,但我的关注者未必能接受。更何况最近一年光车的疯狂涨幅。

我经历过14-15年,也看过18年杀核心资产,也看过21年杀消费,也看过医药集采对行业的破坏,太多啦。只是想警示朋友们,当市值没有赔率,尤其是大量资本涌入一个没有壁垒的行业,那会显著摧毁投资者的回报。稍微的风吹草动都会引发震动。自己经历的多,能抵抗诱惑,但我不能劝你,不能替你体验,所以如果觉得关注我阻碍你赚钱,请尽早尽快将我拉黑。

===

本人是一个深度集中投资者,未来难免踩雷(解决办法是后续市值提升后开始持仓更分散存房子存股息),好处是跟踪起来简单,某段时间就1-3个持仓,重仓只有一个。你看你就知道。我也说了我很惨的时候就是真的惨。

===

越是动荡行业黑暗的时刻,越是可以看出一个企业真正的基本盘和硬实力。正由于悲观,才诞生好的价格与赔率。而有些投资者蒙眼于股价,这就是杰出投资者的破冰之路。想散户乙如何在黑夜里坚守老窖,许多我所喜欢的人在黑暗中的坚持,给我告慰。这是自中材之后的第三次大规模战役,打赢了,更喜欢自己了。

但是一定要记得,请选择你的选择,然后承担它。

===