大致扫了下这份季报,我的点评关键词是,地产产业链冲击下,韧性十足,涨价还未开始传导。

以下为正文:

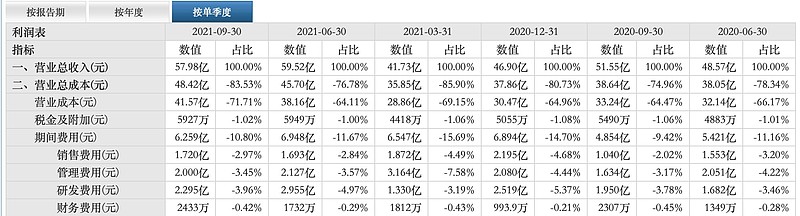

北新建材2021Q3,单季度营收57.97亿,同比增长12.18%,环比减少2.6%(注今年Q2是历史最好的单季度营收,所以在整个地产冲击下,营收只是微跌,根据往年的经营,Q3营收一般比Q2高,故Q3整个行业的经营状态遭受了困难)

2021Q3,单季度利润为8.8亿,同比减少19%,

而截止2021Q3,收约159.23亿元,同比增加31.46%;净利润盈利约27.23亿元,同比增加35.72%;基本每股收益盈利1.612元,同比增加35.69%。

所以拉胯的主要是第三季度。

观察Q3,毛利状态大幅度受损,根据我们对其产品的理解,应该是煤炭+护面纸的大幅度上涨,而价格还未完全传导给下游,这也是10月份密集的调价函的呈现。

但是就在这样的情况下,北新的全业务纯利润率仍然可以达到15%+,真的特别想问一个问题,环境还能够再更恶劣了吗?何况Q4的涨价还未体现。

再讨论下具体的财务三费

1,今年研发费用累计6.58亿,比去年同期多了2.38亿(隔壁防水茅3个季度220亿营收3个亿研发,可能是民营的优势吧)

2,销售费用上增长比较多,公司加大宣传力度,广告宣传费增加所致、

3,在保持规模的的增长前提下,财务费用和管理费用一如既往的优秀,就是有质量的增长。

经营现金流+19亿,隔壁防水茅-60个亿

应收账款33亿+,占营收的20%左右。 隔壁防水茅是100亿+,近50%比例的应收.

北新27亿利润,隔壁防水26亿,北新500亿市值,隔壁1100亿市值。

你认真思考,定价是真的合理嘛?

========================

还是那句话,想多做点营收有产能放点账期就行。

只是各个企业,对待风险的态度,以及如何做出更有质量的增长的不同措施。在产业上行期间,尤其是你可以各种办法从市场融资几十个亿的时候,你怎么玩都行。真的整个行业下行的时候,强如恒大以及一票地产商,千亿销售额又如何,瞬间倒地。

市场对好的有质量的增长,只看短期的财务增长速率,并不注重增长内核,这就是公墓的更快更高估值去容忍他,反正倒地的时候是韭菜的资金堆积在山顶。

目前估值:3PB,14PE+ 当前市值500亿

仍旧以第一目标重回800亿,并明年4月冲击1000亿为心理目标价![]()

请投资者注意投资风险,本人持有![]()