现在是2020年3月26日晚上11点,我们争取快速解读 潍柴动力 2019年度报告。

潍柴2019年,交出的答卷:

(一)财报

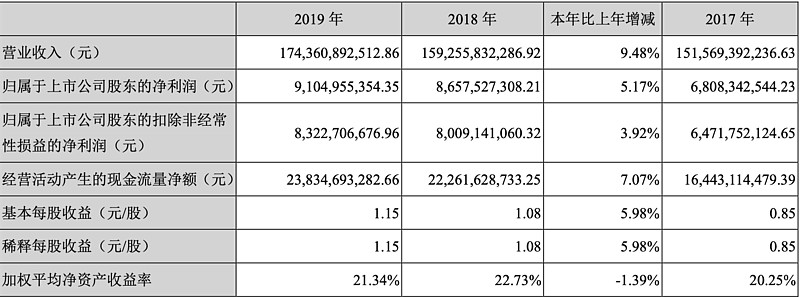

报告期内,公司实现营业收入约为1743.61亿,同期增长9.5%。归属于上市公司股东的净利润约为91.05 亿,同期提高5.2%。EPS1.15元,同期提高6.0%。ROE21.34%

看了不少人的看法,主要是觉得年报低于预期。而低于预期主要是因为2019Q4,

2017年Q4,400亿营收,32.58亿纯利

2018年Q4,410亿营收,35.78亿纯利。

2019年Q4,476.5亿营收,20.46亿纯利。是否平滑,是否隐藏,这个问题,见仁见智。

增补:中信证券认为,

1)下游主要客户销量确认影响公司收入结构,公司Q4重卡发动机的收入确认比例低于上年同期,同期母公司存货环比增加17亿元,而低利润率的小型发动机占比提升拖累Q4毛利率;

2)公司Q4大力推广国六排放车型和国六发动机,抢占市场份额导致的短期成本费用提升,同期销售费用率环比Q3上升2.9%。我们认为,短期由于客户收入确认和产品更替导致的利润率下滑不影响公司长期利润率中枢。

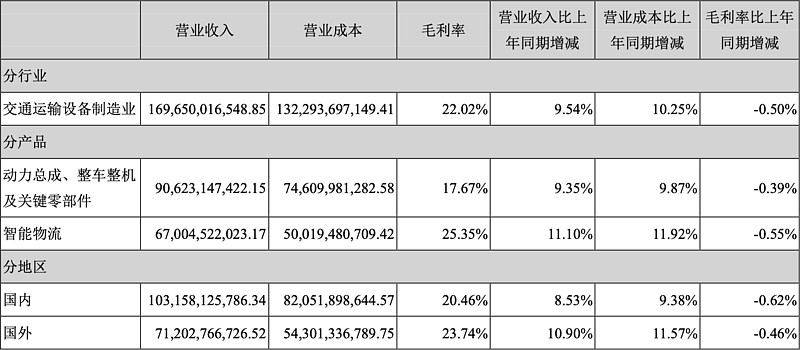

具体业务上:

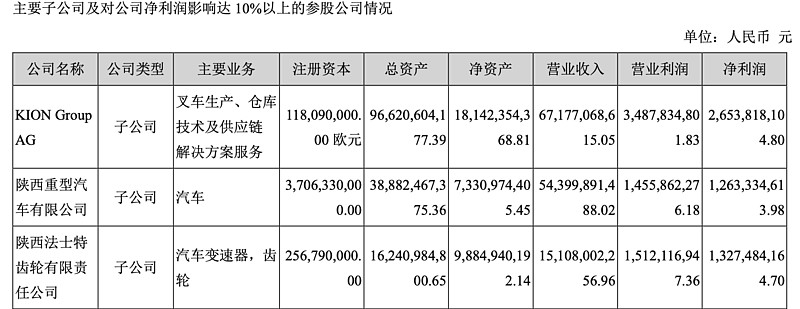

主要子公司:

财报其他方面:

1,现金488亿+结构性存款43.4亿

2,应收帐款142.85亿,占营收8.2%

3,负债上,短期借款减少了30亿,目前20.15亿。

4,经营现金流净额为238亿,FCF为184亿+

(二)费用

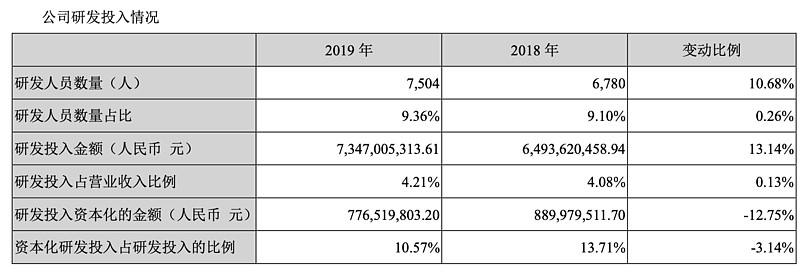

今年研发费用大增,研发人员增长近800人

凡是企业加大研发投入的动作,不在乎当期利润的,都必须打高分。公司在研发方面长期的高投入,是公司能在重卡及重卡发动机市场保持 领先的主要原因之一。

公司全年研发费用支出为52.3亿元,较上年同期的43.2亿元增加9.1亿元,主要由于在海外设立研发中心、开发国VI标准发动机、新增研发人员等所致。

(三)分红

派息上,本次10派1.36,有些低于预期。但是若考虑到大环境有点差,多还了部分短期债务,若有并购需求,确实留些现金比较合适。具体到时候看下27日的业绩会有没有交代。

(四)林德液压

林德液压中国潍坊工厂正式投产,具备了生产世界上最先进液压件的能力,这也是潍柴携手林德“再造一个潍柴动力”战略的重要支撑。看看资本市场给恒立液压的估值,我之前的发言。

(五)潍柴2019年买了什么公司?

(六)2020年展望及经营计划

1,2020年,预计重卡市场将保持平稳运行发展态势,国三车淘汰100万辆的政策须得到落实,带来置换需求。公司预计销售收入约1885亿元 人民币,比2019年整体增长约8%。

2,2020年,本公司将以2020-2030战略为指引,对标国际一流、全面迈向高端,全力打赢百万台发动机销量攻坚战。

3,股东回报率高的国际一流企业。 这个很重要。

4,资金需求上,投资资金主要来源于公司自有资金,通过合理配置投资资源。

潍柴的内生增长对股东的长期回报大有益处。

(七)题外话

看了不少人说什么低于预期,个人看法,短期主义者是市场流动性的提供者。买潍柴,就是买重卡集中度后的长期受益,就是买管理层。

估值上:

截止20200326收盘市值1017亿,PE11.17,PB2.25,市现率为4.27,P/FCF=5.5

若维持ROE20%+,则预期收益率为8.88%

总结:这是一家重卡产业链上的龙头公司,成熟+分红。兼具物流+基建叠加,先进制造业,产品线的布局,会降低其周期性。现有业务就价值1000亿市值,附送氢能源+林德液压看多期权的优秀公司。

生意B,管理层A+,分红C,估值低估

本文首发于扶苏的投资笔记,潍柴2019年报解读,欢迎订阅关注,互动留言。