截止2019H1,富安娜的市值65亿。

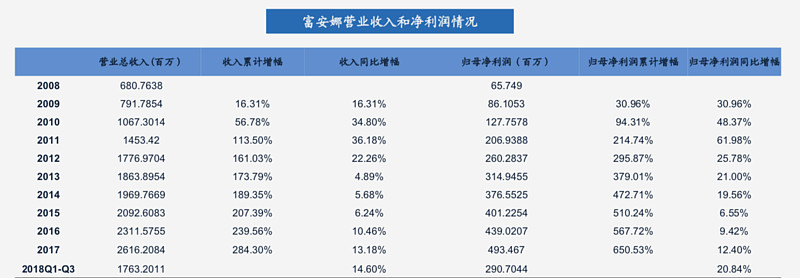

其三年的营收复合增长是11.72%,取个10%测算,三年后营收在38亿。

14-18年的纯利润率都在18.5%+,我们按照18%测算,则三年后的利润大概在7亿。

所以19-21年,这三年,富安娜分别赚取5.7亿,6.3亿,7亿。

按照50%的分红,投资者从富安娜那边可以领取到9.5亿红利。(富安娜18年的分红率是80%)

则2021年底,富安娜账上13亿现金, 投资者的买入市值是65亿,投资者的三年分红是9.5亿。

2021年,扣除现金,对应市值为52亿,对应PE仅为7.4PE。

10%的增长不是一个很高的要求,

18%的纯利率也不是一个很高的要求,14年开始富安娜就没有低于18%。

三年后投资者有红利的15%收益+估值提升到10PE,35%收益,3年就是50%收益,年化15%。

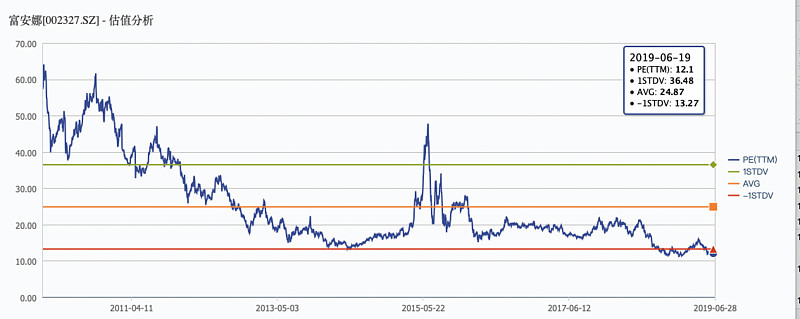

富安娜上市10年PE图

实际其近五年的估值中枢大概在近18PE左右。

若三年回到均值,则18*7/65=193%,投资者的收益93%+15%红利=108%,年化28%。

作为行业前三的龙头,按照这样去估测,考虑到消费升级,我想实际是非常保守的测算。

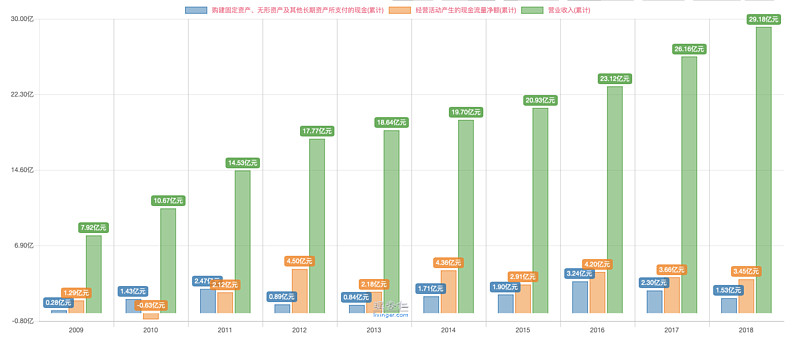

附图:富安娜的营收增长 资本开支 经营现金流图

考虑到这样一门生意,每一年只需要付出1-3亿的资本开支就可以维持增长,算是不错的。

![[中签]](//assets.imedao.com/ugc/images/face/emoji_47_target.png?v=1 "[中签]") 本文不作为投资建议。

本文不作为投资建议。

$富安娜(SZ002327)$ $罗莱生活(SZ002293)$ $水星家纺(SH603365)$

全部讨论

营收和净利假设有点财报外推吧。14-18的增长并不能代表接下来的增长。市占率还这么低的情况下,增长乏力,预期破了。财报外推的很容易碰到涪陵榨菜这样的35%增长以后突然0增长

这个帖子,很不错,基本没啥可以补充的,前几年富安娜分红少,挣得钱主要用于投资家居产业,所以富安娜固定资产比罗莱生活高,未来几年富安娜基本没啥大额的资本开支,因此应该会保持较高的分红率。$富安娜(SZ002327)$

老板是个很实诚的人,对艺术是热爱的,所以17年开始做家居,开了几十家店,但没做起来,今年也就1个亿收入,基本没赚钱,去年还是亏得。。家纺主业没什么增长,每年需求就那样,说的什么大逻辑消费升级啊、集中度提升、价格提升想想就好,很多长逻辑可能是要10年的发展

$富安$富安娜(SZ002327)$

2019 Q1 营收和利润同比已经双降,所以楼主的增长假设可能实现不了。

另外,为啥这次分红率高达76.9%,有什么特别原因吗?事出反常,担心有妖。

太乐观了吧。5%的增长+3%的股息,年化8%,吸引力不大;估值方面,给12倍其实也只能算稍微有点便宜吧

写的很好,但是从最新调研看,富安娜今年基本没什么增长,罗莱也很差。。哎,富安娜确实不错,就是没有什么成长性,建议研究下歌力思,比家纺更有魅力,可以看我之前的分析 网页链接