主要持有四个物流物业(货仓及产业园):青衣、长沙、佛山、芜湖。总基金数目: 810,999,999个;现价:2.60 HKD。总市值=总基金数目X现价= 2,108,599,997 HKD

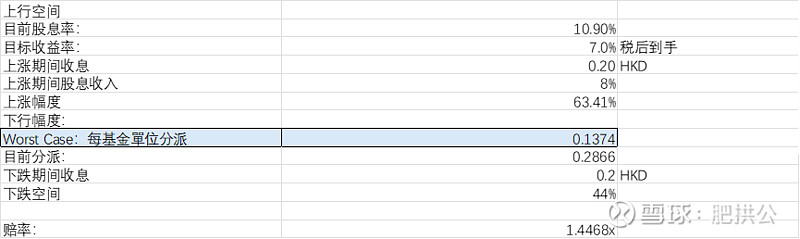

上一财年每基金单位派发:0.2866HKD。以上一财年计税后股息率:0.2866/2.60HKD=11.02% (REITS免税)

2021年上市,发行价约5HKD,上市时资产规模60余亿元,提出上市两年内将资产规模翻倍至120亿元,未完成,目前管理层表示不再追求该计划。

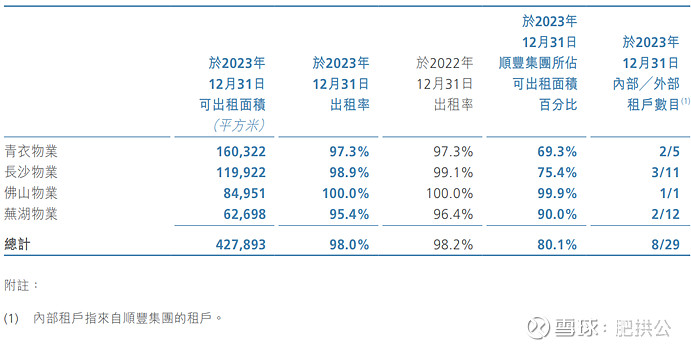

主要持有物业情况:

如上所述,四栋物业合计可出租面积427893平方米,对应租金分别为:青衣:320171千港元/160332平方米/12个月=1997港元/月,长沙=373人民币每月,佛山543人民币美元,芜湖295人民币每月。

四栋物业中香港租金收入占比75%,四栋物业顺丰关联方租赁的租金加权占比为73%,相当于73%的收入来源是顺丰。上市后收购一例(长沙物业),收购对价人民币5.02亿元,2023年租金收入总额人民币4470万元,净额人民币3250万元,对应净额Cap rate=6.47%,未见明显不正常溢价。

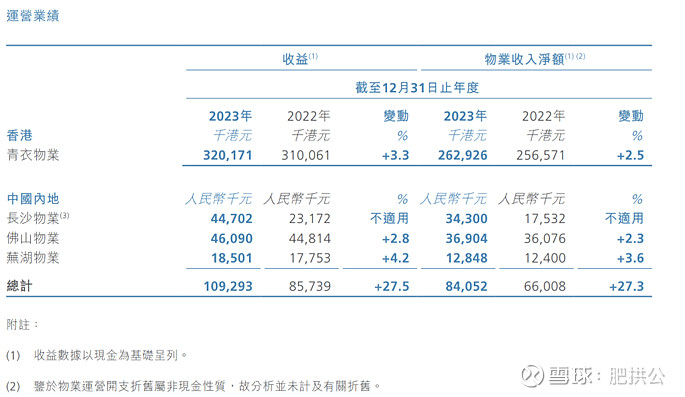

2023年经营情况:

物业总估值:7,388,200,000港元,全年收益4.449亿港元,净收益3.577亿港元,营运开支为二者相减8720万港元,全年利息支出1.114亿港元,管理费用1650万港元,可分派收入2.3亿港元。每单位基金资产5.26港元,每单位基金分派0.2866港元。派发比率100%,总可供出租面积427893平方米。相当于每平米租金1039.75港元/年,净收益835.96港元/年。公司总市值21.08亿港元,每平米净收益/市值=17%。

资产负债情况:总资产76.92亿港元,总负债34.58亿元,资产负债率45%。其中总借贷25.634亿港元,全年利息支出1.114港元,利率掉期对冲后合1.114/25.634=4.35%年利率。浮动部分利率借款在HIBOR+1.1%,假设利率掉期到期后未降息,利率整体上升至5.5%,总利息支出约为1.41亿元。

公司综合Cap Rate:净收益/物业估值=4.84%,每平米净资产=9894HKD,市值/净资产=0.498,净资产的净收益率为8.45%,总借贷/净收益=7.17X,净收益/利息=3.21X。

该REIT的资产负债率看似较高,实际上是因为较高的Cap Rate导致的(导致了较低的物业估值)。如808HK的Cap Rate为3.47%,总借贷金额相若(23.48亿港元),但物业估值为97.03亿港元,因此表明资产负债率较低。实际净收益也在3.36亿港元每年,与顺丰房托整体相若。横向对比上,考虑利息覆盖角度(净收益/利息支出):阳光房托为2.90倍,泓富3.70x,置富2.42x,顺丰房托3.21x,属于区间范围内,整体资产负债率水平属于可接受范围。

风险情况

顺丰房托的实质性风险有如下几个方面:

1、 关联交易风险:高价把顺丰自己的物流地产继续装进REITS;

2、 关联交易风险:2026年顺丰与顺丰房托的租约到期,会重签租约,存在租金不公允风险;

3、 葵涌区新出4幅物流地皮(菜鸟产业园落成),导致租金下降竞争加剧;

4、 继续加息不降息提升利息开支风险;

5、 顺丰经营不善导致退出风险。

关于风险一:站在顺丰控股的角度讲,在境内外利差这么大的情况下它更好的方式是发人民币REIT,坑顺丰房托不如直接发行人民币REIT(网页链接),同时顺丰房托杠杆率受到50%上限约束,剩余可加杠杆收购的金额很少,坑顺丰房托导致的境内reit发行不利声誉风险价值都应该大于剩余可加杠杆的价值。同时22年长沙交易未见不合理溢价:

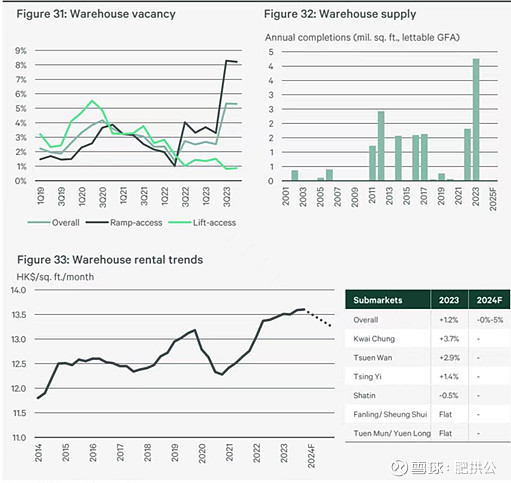

关于风险二:建议和风险三合并讨论,目前JLL的评估报告中给出“甲級倉庫租金於2023年達至高峰每月每平方英呎13.5港元(實際建築面積淨額),同比增長1.0%。隨著未來幾季可售 空間顯著增加以及貿易前景持續疲軟,預計2024年甲級倉庫租金可能面臨溫和下行壓力。”,

以及“菜鳥智慧港是2023年唯一 新落成的現代物流中心,總建築面積為4,100,000平方英呎。市場人士表示,新落成的物流中心其中三層將出租予天 貓及一間貨運營運商(均與業主有聯繫),總建築面積為1,130,000平方英呎。艾睿電子將租用整個樓層(350,000平方 英呎),而另一間物流營運商將與先前承諾的A&S集團共用同一樓層。在需求方面,由於新項目竣工,第三季度空置 率躍升至5.8%,並於2023年底保持相同水平。”

预计续约租金很难与JLL公开的租金差很远。

关于风险三、风险四:初步模拟下行风险为:假设租金下跌与空置率变化综合导致总收入减少20%,同时所有贷款利率转化为浮动的HIBOR,按5.5%利息计算,现价的年化收益率为5.28%

假设资金要求收益率不变,该等不利情形下,下跌空间为52%,每单元基金价格跌至1.3元HKD。

物流市场情况

仓位情况

假设总收入下降20%的发生概率为60%,利息上升到5.5%的概率为80%

情形一:二者都发生

考虑公司目前股息率约为11%,赔率大约1.3367X,计算如下:

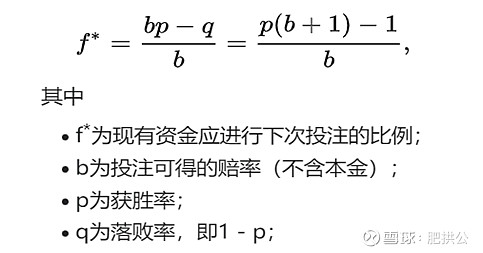

按凯利公式:

假设落败率为48%(60%发生空置\80%概率发生利息上行),那么情形1的凯利投注比为:18.82%,保守除2为9.4%的仓位

情形二:仅发生总收入下降20%

情形三:发生利息升到5.5%同时总收入下降10%

卖出条件:

Ø 甲级物流仓降回2014年租金11.5HKD/尺

Ø 26年顺丰续约不及预期(非公允市场价格)

Ø REIT发生其他实质性改变(REIT的营运开支有大变化,新发生收购等)需重新审视

Ø 顺丰发生重大问题

有利情形:

目标卖出价格:0.2866(每年派息)/7%(按7%的税后到手收益率要求)=4.1HKD。潜在上涨空间=4.1/2.6=57.7%,假设持有期间另有股息收入=10%,综合潜在上涨收入=67.7%。假设持有3年后实现目标价格:期间年化收益=16.39%(涨价带来的收益)+10%(期间股息收益)=26.39%。按8%仓位计算,实际净值增加=8%*67.7%=5.40%。

不利情形:

假设持有3年后跌到不利情形:每单位基金每年派发0.137HKD。

按10%收益率要求:价格跌为1.37HKD,亏损=(2.6-1.37)/2.6=47%,期间假设每年派发0.137股息,三年累计=0.137*3=0.41HKD,实际亏损=(2.6-1.37-0.41)/2.6=31.5%,期间年化亏损=11.8%。按8%仓位计算,实际净值亏损=8%*31.5%=2.52%。