来源:中信建投非银金融研究

或由于港股市场上上市公司常态化分红机制较为健全,其股息率整体而言亦处于较高水平;然而港股作为典型的离岸市场,其资产端的上市公司和资金端的投资者来源复杂,股息红利税安排也不尽相同,为投资者参与港股投资带来了一定的不便。

本文对不同投资者面临的港股股息红利税进行了详细梳理:

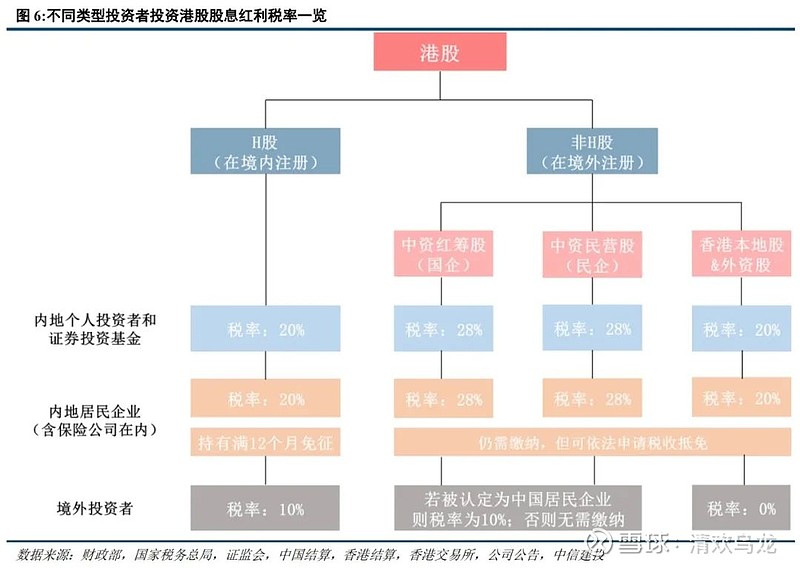

整体而言,内地个人投资者和证券投资基金投资于港交所上市H股将面临20%的股息红利税;

而投资于被认定为中国居民企业的非H股(包含中资红筹股及中资民营股)时股息红利税率为28%;

投资于香港本地股和外资股时红利税率为20%;

此外保险公司等内地居民企业若满足“连续持有H股满12个月”的相关规定,则其所取得的股息红利所得将能够依法豁免企业所得税。

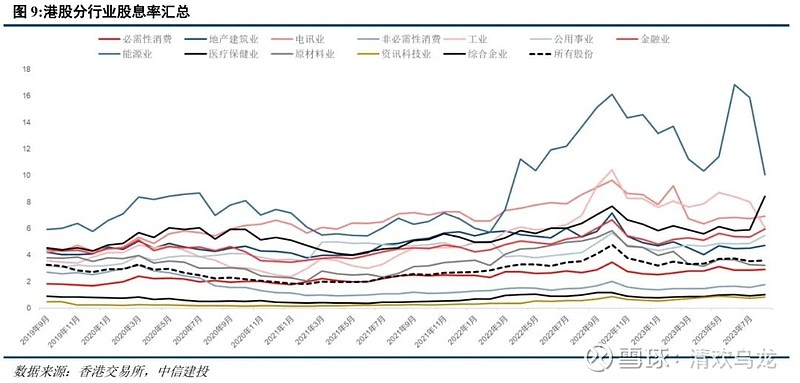

港股股息率有所上行,港股投资红利税关注度较高

上市公司常态化分红机制较为健全,股息率维持较高水平

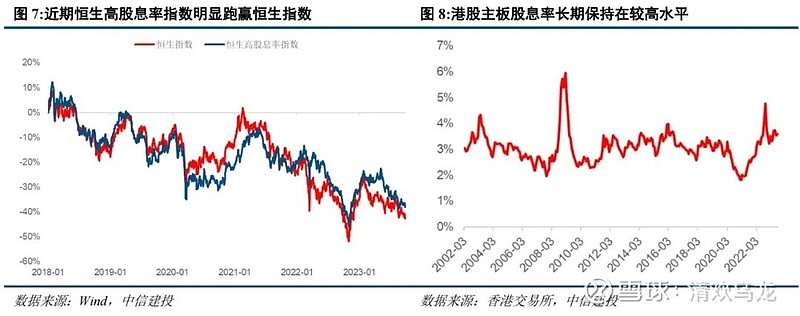

或由于港股上市公司常态化分红机制较为健全,且在香港市场上汇集了众多具有良好盈利能力以及稳定分红机制的上市公司,港股股息率整体处于较高水平;根据港交所官方统计,截至2023年8月底,港股主板整体股息率达3.61%。且根据Wind统计,截至2023年9月27日,近一年港股股息率在3%的个股共有721只,占港股市场整体的27.60%,远高于A股的10.01%(A股共有529家公司近一年来股息率高于3%)。

离岸市场特征明显,上市公司和投资者来源较为多样

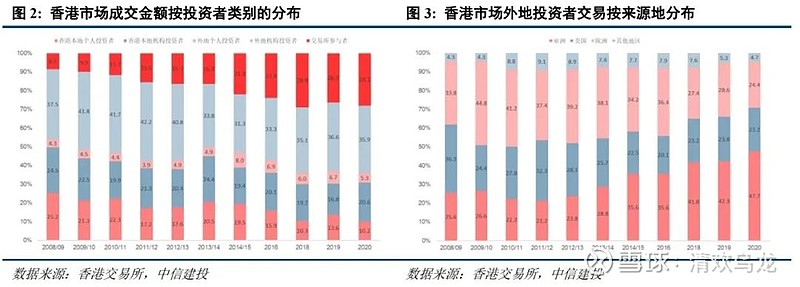

作为典型的离岸市场,香港市场上资产端的上市公司和资金端的投资者来源较为多样,因此其所适用的税收政策和税收安排也不尽相同。

(1)资产端:按照主要收入来源的不同,香港市场的股份可以划分为中资股(收入主要来自中国内地)、香港本地股(收入主要来自香港本地)、外资股(收入主要来自海外);而按照注册地和企业性质的不同,中资股又可进一步划分为H股(注册地在中国内地的企业)、红筹股(注册地在海外的国有企业)和中资民营股(注册地在海外的民营企业)。根据港交所官网信息统计,截至2023年8月31日,港股主板共有中资企业1211家,占比53.44%;中资企业总市值达20.50万亿元,占港股主板总市值的61.97%。

注1:港股上市中资股情况请参见港交所官网“相关中国股份统计”栏目

(2)资金端:而作为典型的离岸市场,香港市场上外地投资者所贡献的成交额占比较高;2020年港股总成交金额中有41.2%来自香港以外的外地投资者(包含中国内地),占比同比下降2.1pct,但自2008年以来也始终维持在40%左右;而来自香港本地投资者的成交额占比仅为30.8%。此外,还有28.1%的成交额来自于交易所参与者,即券商本身的方向性自营和衍生品对冲交易。

具体地,从投资者来源上来看,香港市场2020年外地投资者所产生的交易总额中有47.7%来自于亚洲投资者(包含中国内地投资者),同比+5.4pct;且近年来随着内地与香港之间互联互通的不断扩大以及亚洲地区经济的快速发展,来自亚洲投资者的交易总额不断上升,由2008年的25.6%上升至2020年的47.7%。此外,2020年外地投资者交易总额中,来自欧洲、美国和其他地区的投资者占比分别为24.4/23.2/4/7%。

中国香港实行“入息分类税制”,目前暂不征收股息税和资本利得税

根据中国香港特区《税务条例》,目前香港在“属地课税”原则下所采用的税制为“入息分类税制”而非“综合所得税制”,即特区政府仅会以利得税、薪俸税等形式对企业的营业利润、个人的薪俸收入等明确的收入来源征税,而不是根据个人的综合所得征税;而目前香港特区并不征收股息税和资本利得税,因此对于投资者而言,港股投资所获得的买卖价差和股息收入所得均无需向特区政府缴纳税费。

中国内地对投资者通过港股通渠道投资香港上市公司股票需统一缴纳20%的个人所得税,内地企业投资者可依法免征

财政部、国家税务总局和证监会分别于2014年10月31日和2016年11月5日分别发布了《关于沪港股票市场交易互联互通机制试点有关税收政策的通知》和《关于深港股票市场交易互联互通机制试点有关税收政策的通知》(以下统称为《通知》),明确了对沪市港股通、深市港股通的相关税收政策安排。根据《通知》的相关规定,

(1)内地个人投资者及内地证券投资基金通过香港联交所上市股票取得的股息红利所得由中国结算按照20%的税率代扣个人所得税;

(2)而对于内地企业投资者通过港股通投资香港联交所上市股票取得的股息红利所得,计入其收入总额,依法计征企业所得税。其中,内地居民企业连续持有H股满12个月取得的股息红利所得,依法免征企业所得税(非H股仍需收取,但可依法申请税收抵免 )。

(注2:详见《中华人民共和国企业所得税法实施条例》、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)有关规定,具体可参考《企业境外所得税收抵免操作指南》(国家税务总局公告2010年第1号))

由于无法穿透至股份持有人,中资非H股分红派息时还需额外再扣除10%的所得税

根据《企业所得税法》第四条以及《企业所得税法实施条例》第九十一条的规定,非居民企业取得境内居民企业股息分红应按10%的税率征收企业所得税;而为避免双重征税,对于中国居民企业则无需征收。

(1)对于H股公司而言,在港股通现行机制安排下,上述《通知》要求“香港联交所上市H股公司应向中国结算提出申请,由中国结算向H股公司提供内地企业投资者名册”;因此对于H股上市公司而言,由于其可直接穿透至股份持有人,在分红派息时其可直接通过中国结算向位于内地的港股通投资者分派股息,因此无需再扣除上述10%的所得税;

(2)但对于中资非H股上市公司而言,在现行规则下其既无法直接获得港股通投资者名册,从而无法区分港股通投资者是否来自于境内,也无法直接向港股通投资者派息而需通过香港中央结算(代理人)有限公司(以下简称为“香港结算”)进行股息分派;由于港股通投资者所持有股份主要由香港中央结算(代理人)有限公司代持(以下简称为“香港结算”),而香港结算及其他在港的企业代理人或受托人如券商、银行等,均被视为非居民企业香港股份持有人;因此,若香港上市的非H股公司被认定为了内地居民企业,其在派息时还需要按照10%的税率代扣代缴企业所得税。

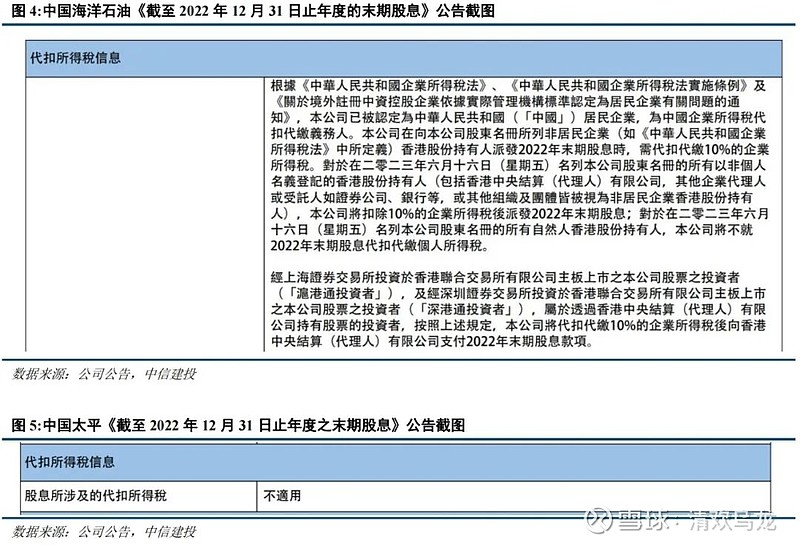

具体地,根据《国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发[2009]82号),目前我国主要以实际管理机构所在地来判断境外中资企业是否为中国居民企业。例如,作为采用在境外注册的红筹架构的中国移动(0941.HK)和中国海洋石油(0883.HK)而言,由于其实际管理机构在境内因此被认定为了中国居民企业,其在向港股通投资者派发股息时还需额外再代扣代缴10%的企业所得税;而对于中国太平(0966.HK)等在港中资企业而言,虽然其均为在境外注册的中资红筹股但由于其实际管理机构均位于境外,因此未被认定为中国居民企业,从而在向港股通投资者派发股息时无需额外再代扣代缴企业所得税。

(注3:H股和中资红筹股名单详见港交所官网)

对于境外投资者而言,其投资中国居民企业仍需缴纳10%的企业所得税

同样根据上述规定,对于来自中国香港或其他国家或地区的境外投资者而言,其投资于中国居民企业(包含实际管理机构在中国内地的H股和中资红筹股)的股息红利所得其仍需缴纳10%的企业所得税(其所在国家或地区与中国签订有税收协定的除外);而由于目前香港特区政府并不征收股息税,因此其投资于其他类型公司股票所得股息并无需缴纳所得税费。

总结

总结而言,香港特区政府目前并不征收股息税;但根据内地税收政策安排,

(1)目前对于内地个人投资者及内地证券投资基金而言,其通过香港联交所上市股票(包含中资股、香港本地股和外资股在内的全部港股)取得的股息红利所得将由中国结算按照20%的税率代扣个人所得税;

(2)而若其通过港股通渠道投资于在香港上市的中资非H股上市公司,则还需额外再被代扣10%的所得税,其面临的综合税率为1-(1-20%)*(1-10%)=28%;

(3)对于包括保险公司等在内的内地居民企业投资者而言,若其连续持有H股满12个月则其所取得的股息红利所得将依法免征企业所得税;投资非H股所获得的股息红利现阶段仍需缴纳所得税,但企业可依法申请税收抵免。

(4)对于境外投资者而言,其投资于中国居民企业(包含实际管理机构在中国内地的H股和中资红筹股)的股息红利所得其仍需缴纳10%的企业所得税;而投资非中国居民企业(包括未被认定为中国居民企业的中资股、香港本地股和外资股等)则无需缴纳所得税或股息红利税。

目前港股股息率整体处于较高水平;根据港交所官方统计,截至2023年8月底,港股主板整体股息率达3.61%,整体股息回报较优;且随着近期港股市场波动加剧,恒生高股息率指数明显跑赢恒生指数,高股息策略相对占优。因此,在当前时点我们持续推荐具有低估值高股息特征的保险板块:(1)保险公司适用于中国居民企业持股满12个月无需额外代扣代缴10%企业所得税的规定,其投资港股高股息股票具有较大优势;(2)出于资产负债匹配和险资风险偏好考虑,保险公司本身就配置有较多高股息股票,受益于港股高股息策略表现占优,其投资收益率有望提升;(3)上市保险公司大多具有较为优秀的盈利能力和较为稳定的股息回报,其股价或将直接受益于高股息策略市场关注度和景气度的提升。目前保险板块估值仍处低位,建议持续关注。

风险分析

香港特区政府征税机制改革超预期:此前,为回应欧盟将中国香港纳入国际税务合作事宜观察名单以及为打击跨境避税,香港特区已于2022年底通过了优化后的《外地收入豁免征税机制条例草案》并已于2023年1月1日起正式实施;根据最新规定,目前跨国企业实体在香港地区经营某行业、专业或业务而收取的四类指明外地收入,即(1)股息、(2)利息、(3)知识产权收入和(4)出售股权权益的处置收益,将被视为源自香港地区的收入并须缴纳利得税。若跨国企业实体满足其中一个例外情况的要求,即经济实质要求、关联要求和持股要求,相关收入仍可享受不征税待遇。虽最新规定对投资者投资港股获得股息红利收入并无影响,但目前香港特区政府仍在就相关征税机制进行补充完善,对企业股息收入的税务影响还不明确;倘若未来特区政府征税机制改革超预期,则可能会对港股股息收益产生不利影响。

港股市场波动超预期:2022年以来受地缘政治冲突、美联储加息等多重因素影响,港股市场波动幅度明显加大;倘若未来港股市场波动超预期,则可能给公司投资收益造成不利影响。