最近开始看休闲卤制品行业,绝味食品的优秀早已如雷贯耳,但当我回看公司K线的时候,我发现,喊着绝味优秀的投资者,大部分赚的是市盈率抬升的钱。同时我也有疑惑,现在的静态估值水位,回到了19年起涨点,不知道如何理解这个估值和公司过去三年的变化,感觉不太匹配。希望可以得到前辈的指点,市场在担心什么?

投资者大部分赚的都是估值抬升的钱

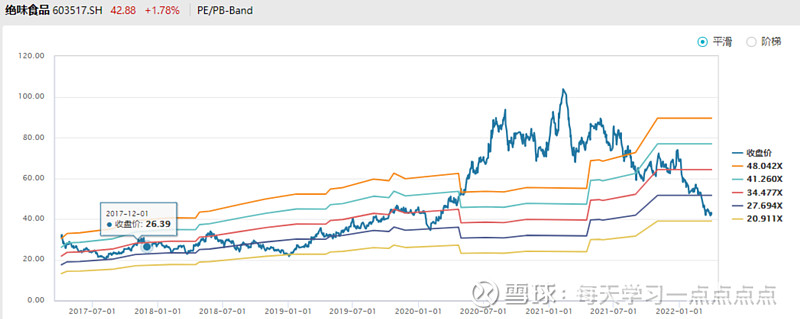

公司的股价走势是这样的,公司17年上市,到19年之前,股价几乎没有上涨,静态市盈率从48x一路消化到了20x。进入2019年后,先来了一波上涨,19最高上涨100%+。在2020年年初短暂下跌后又开始大涨,到21年初核心资产见顶前涨了170%+。

按照我的背景知识,肯定觉得19年公司的业绩有明显改变,20年又进一步加速。但是不是这样的。13-19年,公司的收入一直都维持cagr中双位数,归母净利润cagr20%中段的增长,而20年业绩受到疫情冲击出现下滑。

所以19年公司并没有基本面角度的变化,变的是公司的估值(静态从20x到最高35x,涨幅75%),20年公司的业绩受损却有更高涨幅也是来自于公司的估值(从27x到80x,涨幅接近200%)。其实海天等食品饮料里的龙头在17年就开始了拔估值的过程,绝味已经算是拔完龙头后在被翻翻捡捡找到的相对优质的资产,加入了第二轮拔估值的pool里。

我看了一眼现在的股价,相当于2020年3月开涨时候的股价,但是过去了两年,公司的门店增加几千家,做了餐饮供应链,还投资了一些公司,估值却又回到了19年起涨点附近。我认为同样是开店逻辑,绝味所处的休闲卤制品行业有更长的品牌寿命,有点不知道怎么理解现在这个估值的水位。投资者对绝味的担心在哪里呢?