5.6倍市盈率的华侨城,以及跌了38%之后仍然有110倍市盈率的爱尔眼科。

华侨城A,2019年的净利润是123.4亿人民币,现在市值758亿。已经跌了老多还有百倍市盈率的爱尔眼科,2019年的净利润13.79亿人民币,是华侨城的九分之一。这没关系,人家1963亿的市值是华侨城的2.58倍啊。凡尔赛了。

单看这俩的数据,感觉估值就是一个玄学。我挣的钱没你多,市值却比你多老多!市场一会儿根据现金流贴现模型估,一会儿又根据PEG估,甚至还有市梦率估法。

最近看了马喆先生的书《估值的标尺》,他的这把尺子:一家公司的内在价值就是这家公司未来10年可以为股东创造的税后净利润总和。

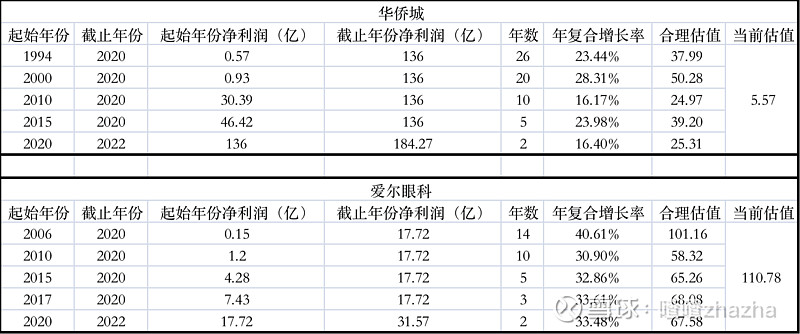

根据已有的财务数据,用这把尺子度量了一下,过去26年,华侨城净利润年复合增长率23.44%,如果未来10年还能有这个增速,合理的内在估值应该是37.99倍市盈率。

过去的10年业绩增长速度有所下降,年复合增长率16.17%,如果未来10年也是这个增速,合理的内在估值应该是24.97倍市盈率。

机构预测未来两年的业绩增长率16.4%,如果未来10年仍能保持这个增速,合理的内在估值应该是25.31倍市盈率。

同样用这把尺子度量爱尔眼科,得到的数据:

过去14年,华侨城净利润年复合增长率40.61%,假如未来10年能有这个业绩增速,合理的内在估值应该是101.16倍市盈率。

不过,过去10年业绩增长速度也有所下降,年复合增长率30.9%,假如未来10年还能有这个增速,合理的内在估值应该是58.32倍市盈率。

机构预测未来两年的业绩增长率33.48%,假如未来10年还是这个增速,合理的内在估值应该是67.58倍市盈率,远低于现在110倍市盈率。

而股市交易,交易的是未来的预期。单就未来两年的业绩增速来看,假使未来10年是这个增速,华侨城合理的内在估值应该是25.31倍市盈率,对应当前5.6倍市盈率,涨一倍都还“显得”低估。

而未来两年爱尔眼科的业绩增速是33.48%,假如未来10年保持这个增速,合理的内在估值应该是67.58倍市盈率,而目前的市盈率大概是110倍。

照马喆先生的这把尺子度量,爱尔眼科在跌了38%的市值之后,股价还得再腰斩,才能进入合理的内在估值区间。

那么,是否可以就此得出结论,认为华侨城严重低估,而爱尔眼科虽然已经跌去38%的市值,却仍然高出合理内在价值一倍?

萝卜青菜,各有所爱。

这里还有一些数据,我们不能忽视。在2007年这样的大牛市里,华侨城在2007年2月8日这一天出现这一年的最低价15.55,此后一口气涨到这一年的11月12日最高价74.5,一年涨4倍,市盈率也从30多倍涨到170倍。

你看,华侨城也有100倍市盈率的时候,是不是像极了现在的爱尔眼科?而在这次大牛市的前五年,华侨城的市盈率大致在20-40倍市盈率区间变动。

在经历2008年金融危机和股灾的大跌之后,同很多股票一样,华侨城也有一次大反弹。2008年12月29日,最低股价7.86(除权价格),上涨到2009年7月6日的25.5(除权价格),这半年多的时间股价就涨了2倍多。对应的估值也从20多倍市盈率涨到70倍市盈率。

不过,这也是当年以及此后5年的最高价位,一直到2014-2015年这波牛市才突破这个价格。

从2010年开始,市场好像就再也不愿意给华侨城20倍以上的估值。2014年3月,大概7倍市盈率,这波牛市里,最高涨到2015年6月的22倍市盈率,估值也涨了2倍。

股灾之后,从2016年开始,市场甚至不愿意给华侨城12倍以上的市盈率。然后,经历股市单边下跌的2018年,华侨城进入5倍市盈率区间。今年以来,华侨城最高涨了50%,市盈率接近7(当前市值/机构预测的2020净利润)。

如果起始于2019的这次行情,看作是牛市的话,在经历2020所谓的抱团股、成长股一年涨一至几倍之后,华侨城等地产股为代表的低市盈率股,有没有可能像2014-2015年这波牛市一样,迎来估值修复的行情呢?

列了一个华侨城业绩增速对照的市盈率区间

上面说2007年华侨城从30多倍市盈率涨到170倍,我们发现对应的是2008年高达91.02%的业绩增长。就算是股灾之后2009年的反弹,从最低价位涨了3倍多,对应的也是来年高达78.21%的业绩增速。

同样,在2014年底——2015年中这波牛市里,市盈率从7倍涨到22倍,涨幅2倍多,也是对应2016年48.44%的业绩增速。

你会发现,固然在牛市里,千股同涨,但能涨几倍的华侨城,对应的是来年暴涨的业绩。

如今,6倍市盈率的华侨城,接下来是否会迎来估值修复的行情,我们首先看看2022年是否有如同前几次一样的业绩暴涨?

很可惜,没有。

机构预测,今明两年的业绩增速大概是14%-18%。不过,从2015年中市盈率22倍,到12倍,再到5倍,而同时间2005-2020,这5年间平均业绩年复合增长率23.98,对应的市值39.2。展望未来,如果今后10年能保持机构预测今明两年的16.4%复合增速,对应的估值是25.31倍市盈率。

当前6倍左右市盈率的华侨城A,就算今明俩年业绩没有40%+的增长,在经历5年市盈率从22倍变为12倍再变为5倍之后,市盈率回到12,涨一倍也不是没有可能。

毕竟从感官上看,6倍的华侨城,涨一倍也才12倍,比110倍的爱尔眼科涨到220倍容易接受的多。

至于110倍市盈率的爱尔眼科是否高估,那要问问现在是否是牛市,毕竟牛市里华侨城也有过高达170倍市盈率的时候。从2013年之后,爱尔眼科的市盈率就很少低于60倍,对应的业绩增速,每年超过30%以上的业绩增长。

按照估值的尺子,如果今后10年保持30%的业绩增长,内在估值是60倍,爱尔眼科过去几年的业绩增长是大于30%的,我想这也是2013年之后很少低于60倍市盈率的市场逻辑。

也是从去年3月之后,爱尔眼科市盈率从80倍最高涨到200倍,现在回到110倍。

所以,如果相信现在是牛市,爱尔眼科能有200倍市盈率的时候,那么华侨城是否应该有至少1倍涨幅的估值修复?

PS:这篇文章仅仅就业绩增速一个角度来谈,没有考虑企业负债率、应收帐款等财务风险,以及行业状况、政策风险、宏观环境和货币政策等其他情况。