底层逻辑

最近基建一直躺尸没表现,很多朋友也表示有点慌,不知道该不该继续拿下去。

如果是基于企业自身创造的价值和企业估值来进行买卖决策的话,显然当前基建的投资价值是一直提升的,反映出来就是企业的盈利不断提升,企业的股息不断提升,企业的估值不断下降。

但你如果问我什么时候能涨,这个我确实不能回答,很多品种我猜不出它什么时候涨,有的可能买入就涨起来但有的却是很迟都不兑现,好比银行,直到今年开始才逐渐开始兑现原本就存在的一些逻辑。

你永远不知道逻辑的兑现是什么时候开始,所以你需要做的是保证自己在逻辑兑现的时候你必须在场。

回到当下,我们要考虑的还是基建板块当下的底层逻辑。

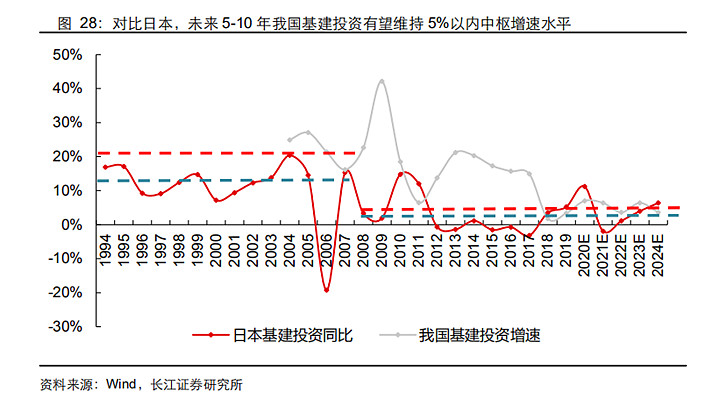

对于基建板块,它的核心底层逻辑有2个,第一个是城镇化中后期大背景下基建行业的中低速增长,大概为5%左右的GDP增速。

跟日本相比,我们当前的基建环境大概相当于日本1973年之后的水平,在那之后日本大概保持5%左右的增长水平,同样是跟GDP增速相匹配。

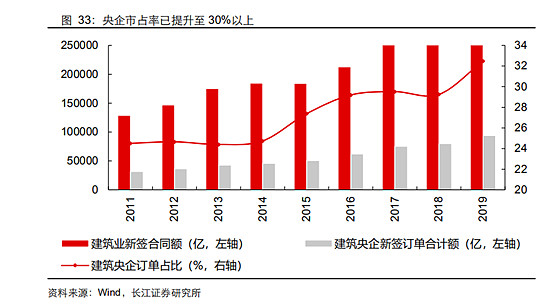

第二个逻辑则是最关键的,就是八大央企的占有率将会在行业内持续提升,

近年来龙头央企基建的订单集中率已经逐渐提升到30%以上,今明两年大概率会持续增速,这意味着基建央企龙头的订单增长大概率能够维持在8%-10%的增速。

所以,从增长速度来看,基建龙头其实并没有大家想的那么差。

预期差

然而,市场似乎非常粗暴地去看基建行业自身的投资增速而忽略了龙头集中度提升的逻辑,从中建1月月报来看,基建板块的订单在上年两位数的增速基础下继续保持了9.8%的增长。

考虑到当前中建每年的新单已经是营收的两倍,可以看出实际营收的增长空间必然是远大于我们当前看到的订单增速。

更进一步来看,今年来随着去杠杆的推进,八大央企的净利率也有提升的趋势,这意味着净利润的增长空间可能会进一步打开。

以中建为例,考虑到股权激励的要求,未来3-5年净利润增长极端保守估计会有8%-9%,叠加当前的股息率来看,大概能有12%-13%左右的经营回报。

当然,有朋友问如果估值继续被杀怎么办?

这个没有办法,只能靠吃股息渡过,但是随着无风险利率的提升,当前股票市场里股息率高的品种在后续的抗风险性以及稳定性都会不错。

爆发潜力

当然,低估的基建板块未来也不是没有爆发潜力,无论是REITS还是PPP业务的推进,都有可能让基建龙头的现金流得到不错的改善,从而对商业模式的价值进行重估。

不过,目前REITS的推进速度还是比较慢,光是立法环节可能就要耗不少时间,PPP方面目前基本还是处于投入期,要见到成效最快也得3年之后。

但是,一旦这两块有突破,哪怕是微弱的突破,那么对于基建板块来讲都是非常重要的行业逻辑重塑。

总体而言,基建板块当前可以看成是一张保底利率为5%且未来5-10年利率能持续稳定成长10%(大概每个7年利率翻倍)的债券,同时附带一个免费的期权兑现 (PPP和REITS)。

以铁建为例,大家可以看到它每年的股息都在增长,从10年到20年股息涨了超过300%,非常稳定。同时,这个分红也很大程度上表明基建赚的钱并不是假钱。

仓位方面,这里还是重点跟大家说说,哪怕是黑四类板块,我也会对行业进行严格的仓位控制和分散,基建的确定性虽然不低,但是也不建议大家用特别高的仓位去做,这样你的心态会很容易爆炸。

基建的仓位极限我在小牛慢跑里面给到25%,这是我能给一个行业的极限占比了,所以我不建议大家在基建板块的布局上超过25%的比例,然后这里面如果你再平均分散到几大央企龙头,那么每一家企业不建议超过12%,当然如果是买指数自然就没什么问题。

--------

1.当前众多的大热赛道里面,云赛道估计是最好的一个,所以如果大家要冲赛道的话,建议多看看云。

然后,云业务的绝对龙头,毫无疑问就是美股亚马逊、微软、谷歌,而港股则是腾讯阿里,通过云业务这五巨头大概率能够再造1-2个自己出来。

而对于长尾部分的中小企业,我认为大家可以通过一家企业来进行比较——金山云,金山云大概率是云赛道里面中小企业标杆,当前在美股的估值为14.2PS,同时销售增速在50%以上,并且占有率在中小企业里面属于头部。

也就是说,如果A股里面云赛道企业在估值和销售增速上比不过金山云,那么大家还不如跑去美股买金山云,因为无论是估值还是确定性还是护城河,当下金山云都是中小企业里面标杆级别的存在。

新朋友关注后即可全面了解老严的投资体系

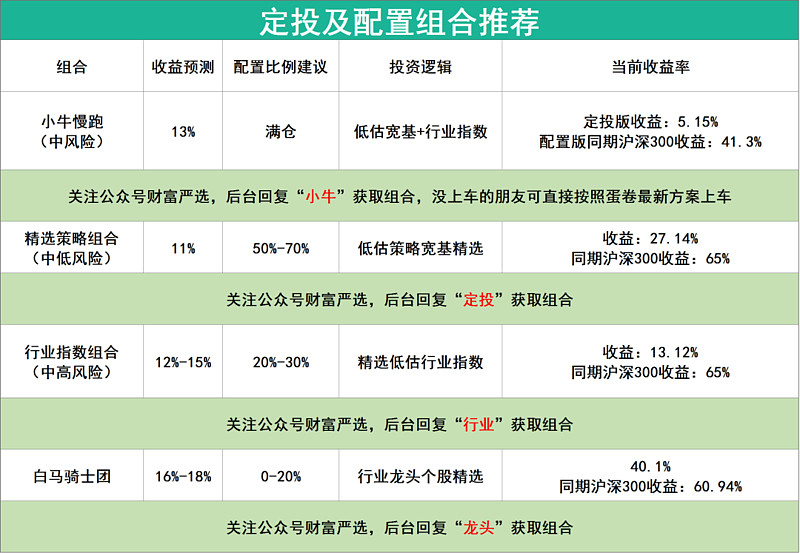

关注公众号财富严选,回复小牛,获取年化13%的基金定投组合

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $创业板指(SZ399006)$