十月地产销售亮眼

活久见了,今天格力居然差点涨停。

收盘后格力今天暴涨了8.65%,今年以来上涨了86.46%。

今天暴涨的原因,大概就是之前张磊的入股叠加十月份地产的爆发吧。

虽然今年说房住不炒,但龙头房企十月份的销售额却是大涨的。

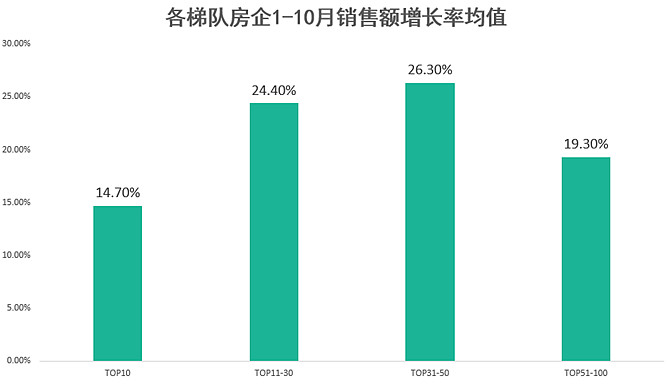

整体来看,今年前十月TOP100房企销售额同比增长13.7%,其中如果看平均增长率,TOP10房企平均销售额增长14.7%,二线龙头的TOP11-30为24.4%。

二线龙头继续保持较高的水平。

所以,地产销售爆发的情况下,今天不仅格力暴涨8.65%,美的和老板电器这种家电股也暴涨了6.11%和4.57%。

如果说,张磊收购是利好格力,地产销售爆发是利好格力,这些也确实可以成为上涨理由。

但大家好像都忘了格力三季报的表现其实挺一般。

三季报格力的营收增长4.26%,净利润增长4.73%,可以说非常一般。

当然,这背后有一个原因是在于格力上一年的增长非常亮眼,所以今年相对一般也可以理解。

如果三年对比下来,格力和美的的营收和利润增长其实都差不多,

17和18年,格力的增长都处于比较高速的状态,当时有一个原因是跟小米的赌约,尤其是上年。

所以,今年格力的业绩压力确实会大一些,因此三季报虽然表现一般,但也说得过去。

首先,对于格力和美的的投资,我们还是要确立一个大前提——空调是他们的业务根基,尤其是格力。

不是说小家电的发展不能带来增量,但是这种确定性很低的因子我们需要在投资中尽可能排除,另外还有一个扩张因素是海外扩张,这个可能性反而比小家电做成要更高,但也需要观察。

所以,对于格力的前景,我们还是老实看回“空调业务还能增长多少”这个问题上。

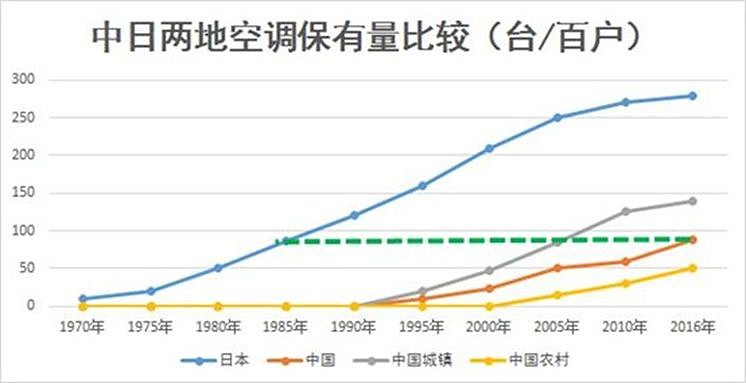

上面这图是格力对标发展的一个重要因素,我们当下的空调保有量,大概相当于日本1985年阶段(考虑到这两年的空调行业增长不多,增量可以忽略)。

单纯从保有量的绝对值来看,我们距离日本还有一倍空间,但是日本把这一倍空间走完,却是花了30年的时间。

在这基础上,叠加未来十年平均每年590万台的更新需求,行业整体增速理想状态大概是6%-8%。

另一方面,2018年格力和美的的市场占有率当前已经达到37.2%和21.6%,并且集中度已经好几年没提升,所以集中度逻辑也比较难走得通。

最后提价方面,格力美的过去也基本没怎么提价,因此空间相对有限。

综上所述,格力和美的未来5年空调业务的增长,以相对乐观的预期来看,大概就是8%-10%左右。

在这基础上,叠加约3%的股息率,两家企业未来5年的复合成长性,大概就是10%-13%了。

因此,如果我们回到当前的估值来看,今天暴涨后,格力13PE,美的则是17PE,保守来看,当前投资价值已经比较一般。

在这基础上,海外的扩张和小家电的发力,很可能让格力的回报进一步提升到15%附近,如果是这样,那么当前的估值则相对合理。

当然,也有人用国际的空调巨头20PE来跟格力和美的做比较,这个逻辑就是建立在估值提升上。

但这种估值比较我认为只能作为锦上添花的因素来考虑,而且真类比的话,基建和银行的估值提升空间比白电双雄要大得多。

所以,回到当前的格力,如果你原因用14PE来配置一个未来回报大概是10%左右的品种,那么现价也不算贵。

但是跟其他高确定性但估值极低的行业相比,当前的格力吸引力是比较一般了。

地产产业链爆发

其实正如文章开头所说,今天白电双雄爆发,其中一个催化剂是地惨十月销售的爆发。

而今天的地惨反过来跟着一起沾光了。

今天万科上涨1.13%,保利上涨2.85%,新城上涨4.15%但还没填完昨天的坑。

感觉这画风有点奇怪呀。

龙头地产过去我也给大家分析过,实际上这个板块的确定性一点都不比家电差,而且业绩也是明牌的。

所以从性价比来讲,地惨龙头可以说比格力美的好很多,尽管他们今年都输给了白电双雄。

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛获取年化13%的指数基金组合

@lomycat @今日话题 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $万科A(SZ000002)$