地产领涨

今天是国庆后的第一个交易日,老实说比我想象的火爆。

国庆期间港股地产表现不错,想着A股应该也会可以,但今天A股的地产双雄双双高开,收盘时候保利上涨了5.66%,万科则上涨了1.78%。

保利和万科9月份的销售数据目前还没被官方正式公布,所以今天这波涨幅目前来看更多是一种估值修复。

毕竟万科保利单单看当前的估值也足够便宜,所以上涨的理由我们也不必太刻意挖掘。

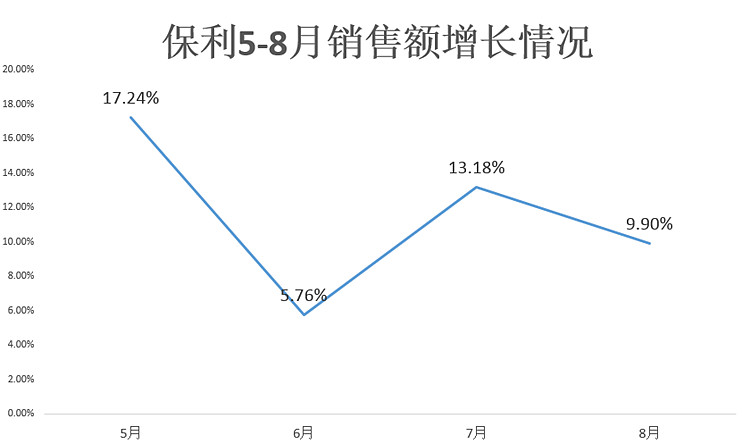

虽然最近几个月保利的销售增长相对一般,但后续只要继续保持,那么继续上涨也是水到渠成的事。

在今天上涨了5.66%后,保利的股价去到了15.11元,创下了年内的新高,距离历史新高的17.48元大概还有15%的距离。

不过万科则没那么顺利,最近也有朋友问到我为什么万科的表现比保利差那么多。

如果从基本面的情况来看,万科目前也并没有什么大问题,今年销售额虽然没怎么增长但主要是之前基数较大,所以能保持下来就挺好。

其他方面影响的因素,那可能就是之前大家人寿通过ETF的方式来减持了,

那时候大家的焦点都在中国太保上,但万科其实也是被减持的对象,所以这或许是短期内影响万科涨幅的原因。

之前在分析地产龙头的时候,我们的重点主要放在头部龙头和一些二线央企,不过之前因为董事长风波而一度不被看好的新城控股,最近的情况似乎有所稳定。

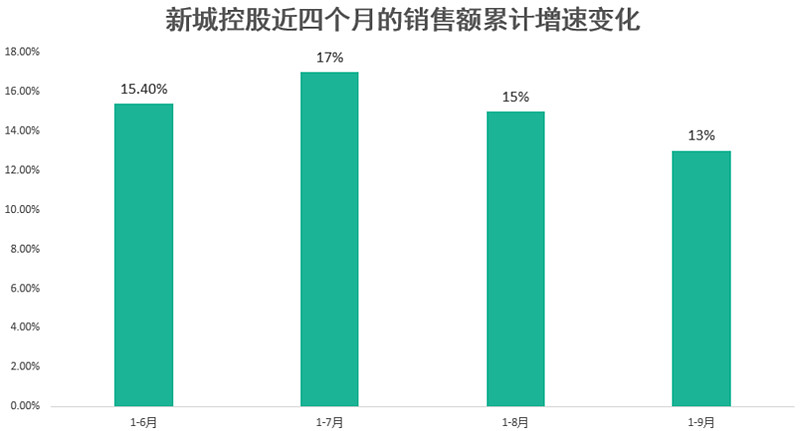

首先,从销售情况来看,新城在事发后的几个月,依旧保持着比较稳定的节奏,新城控股1-8月的销售额累积增长15%,克尔瑞口径下1-9月的销售额累积增长13%,整体有所下滑但势头是稳住了。

中期来看,新城控股的业绩还是不需要太担心,原因有两个,

首先,从目标来看,新城控股最新的股权激励机制,给管理层定下的目标是2020年和2021年的净利润分别要达到178.5和231亿。

虽然说地产公司的业绩兑现会有很大的确定性,不过在这种风波下继续以相对高确定性的业绩来绑定管理层,无论是对股东还是管理层来讲,都是一颗定心丸。

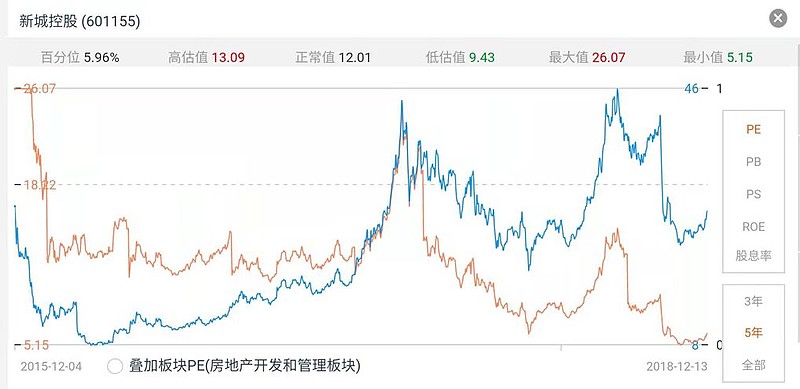

根据股权激励的目标,2021年新城控股的PE会去到4倍,如果要保持当前的6PE,涨幅将达到50%,6PE的新城控股从近5年来看也算是处于极端状态,后续哪怕不提升,也比较难降下去。

在这基础上叠加每年5%的股息率,2年下来的收益率将有机会去到60%。

这就是新城当前的投资机会。

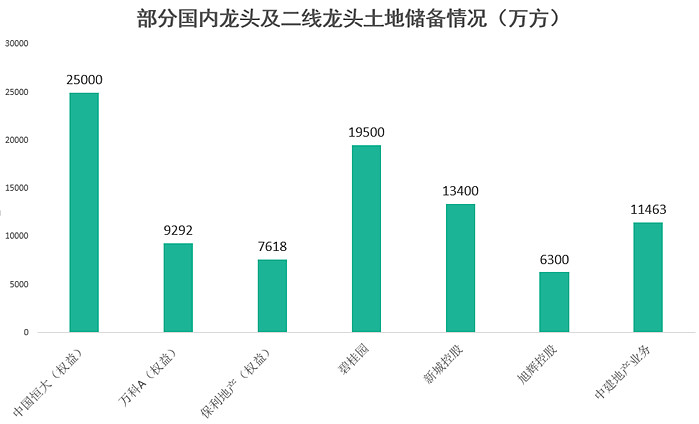

另一方面,新城目前的土地储备也比较充足,这意味着哪怕中短期内不拿地,他们也有足够的房子销售,所以从前瞻性指标来看新城未来2-3年的销售额确定性依旧会比较高。

从上表我们可以看出,新城虽然是二线龙头,但是土地储备却是直逼一线龙头地产公司,强大的土地储备足以保障新城未来的拿地压力会有所减少。

土储均价方面,新城则是结余恒大和碧桂园之间,整体来看成本也算比较便宜。

配置注意

通过上面的分析,当前新城控股的安全性相比两个月前要有明显的提升,股价上虽然有一些反映但反映并不多。

市场目前大概率是担心新城控股后续的发展问题,这个也只能靠企业一步步地给自己证明。

从性价比来讲,新城控股的爆发性是比较好,但是整体的风险依旧存在,核心在于银行贷款和后续的模式推行能否维持,如果可以保持,那么新城控股的前景会比较良好。

综合来看,当前的新城控股大家可以考虑配置一点,但个人不建议配置太多,更不要只看到收益而忽视风险,个股风险本身已经极大,新城又是这里面风险相对更大的品种,大家一定要注意。

毕竟地产板块确定性极高的那几个龙头,现在还躺在地上,所以我们也没必要去过分追求这种刀剑上的利润,白马组合目前也还是不会纳入新城控股。

不过,一直关注新城的朋友,现在可以进一步保持关注了。

当然,如果本身对这企业就比较反感的朋友,也不需要考虑,毕竟内房的选择还是足够多。

新粉关注回复“老严”可了解我的投资体系

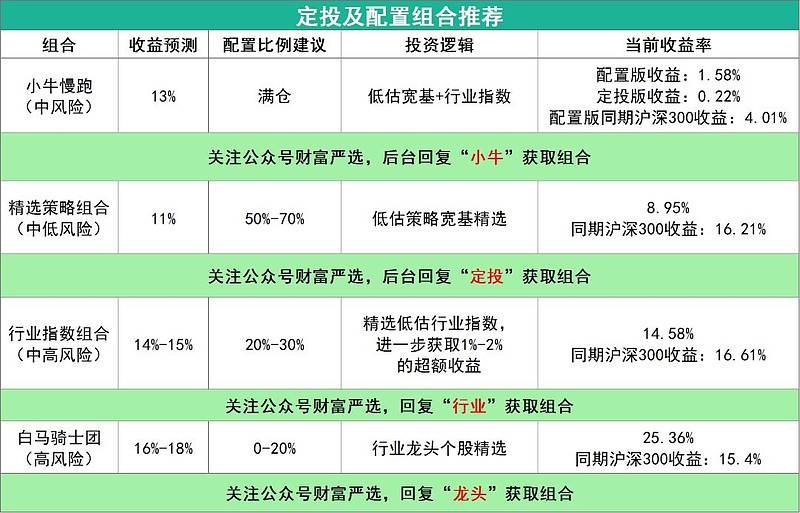

关注公众号财富严选,回复小牛获取年化13%的指数基金组合

@lomycat @今日话题 $新城控股(SH601155)$ $万科A(SZ000002)$ $保利地产(SH600048)$