本文基于一些假设信息对天齐锂业2021年利润表进行预测,仅是毛估,大家可以基于自己的假设去预测。

先说结论:假设IGO交易在6月份顺利完成,锂盐价格8万元/吨,没有新增产能投产的情况下,2021年净利润11.8亿元。

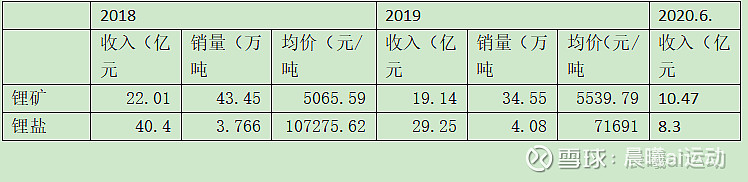

1、收入预测

近年锂矿收入比较稳定,每年在20亿元左右,所以就按20亿毛估。

锂盐收入受价格影响比较大,2021年假设均价8万元/吨,销量4万吨,则锂盐收入32亿元。总收入52亿元。

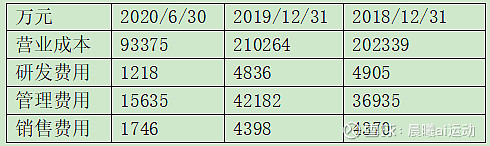

2、成本预测

(1)由于近年天齐锂业的产能,经营模式没有发生大的变化,所以营业成本、销售费用、研发费用、管理费用也都比较稳定

简单毛估营业成本按照20.5亿,研发费用0.5亿,管理费用4亿,销售费用0.44亿。

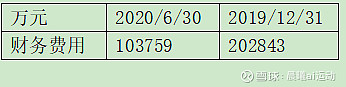

(2)财务费用

2019年财务费用每年20亿元,股东大会中说2020年财务费用18亿元。如果IGO交易完成(按照6月份完成),12亿美元用于偿还贷款,预计当年可以减少财务费用2-2.5亿元左右。故2021年财务费用15.5亿元。

(3)资产减持损失

2019年一次性计提了投资SQM的资产减持损失,但是后续预计不会再有了。

(4)投资收益

2019年投资收益3.3亿元。2021年SQM产能会有所提高,锂价回暖的情况下,预计投资收益会提高,保守按照4亿元毛估。

我这里应该算是一个中性假设。对于天齐锂业利润影响比较大的关键因素:1、锂矿和锂盐价格;2、IGO以及其他资金能否进入从而影响财务费用。

$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $比亚迪(SZ002594)$ #蔚来因缺芯停产股价下挫# #新能源汽车# #锂电池拉升天齐锂业涨停# @今日话题 @洋葱风云 @风口调研 @未来智能