四、第三方平台接入情况

第三方充电平台存在的最核心意义在于提升消费者寻找充电场站的便利性。

对于消费者来说,能尽快找到附近的充电桩并充上电,是最重要的问题。像特来电/星星充电这样的平台由于存在竞争关系,如果使用星星充电的APP或小程序,是看不到特来电的桩的,反之也一样。假如这时消费者附近只有特来电的桩没有星星充电的桩,就存在信息获取问题,没法及时满足充电需求。

但如果我们使用第三方充电平台,我们可以看到最近几乎所有运营商的桩,包括附近的特来电的、星星充电的桩都可以看到。以新电途为例,截至2023年6月末,新电途充电设备覆盖量超90万,按照全国公用充电桩总量214.9万估算,该充电平台充电桩覆盖率约42%。

部分第三方充电平台与充电桩运营商的接入情况

此外为了获取顾客,目前这些第三方充电平台对于消费者往往都有市场营销和补贴投入。价格上第三方充电平台和特来电价格一样(甚至更便宜,服务费上每度电能便宜几分钱。按照充50度电,每度电便宜3分钱估算,每次充电可以为新能源车车主省下1.5元),第三方充电平台还能看到所有的桩,那为什么不用第三方充电平台呢?

目前双足鼎立的两家的第三方运营平台业务均处在亏损状态。主要是因为都处于前期推广阶段,需要给与消费者一定的使用补贴。例如朗新科技2022年在新电途上的补贴投入约为2亿元,对朗新科技净利润影响约5000万元。

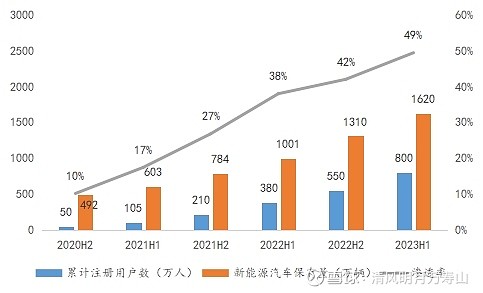

此外,第三方充电平台用户数增长势头也十分迅猛。根据朗新科技2023H1业绩预告,截至2023年6月,新电途累计平台注册用户超800万,单季度新增用户超过150万。按照公安部披露的新能源汽车保有量1620万估算,新电途用户渗透率接近50%。也就是说有接近一半的新能源车车主在新电途平台完成过注册。

2021年,国内总充电量中通过纯第三方平台的占比约10%,2022年超过20%(2022年国内总充电200亿度左右,其中快电和新电途的充电电量超40亿度)。根据2023年朗新科技半年业绩预告,2023年上半年新电途实现充电近17亿度,同比2022年上半年翻倍。根据业绩预告交流会,今年上半年新电途充电收入增长110%左右。

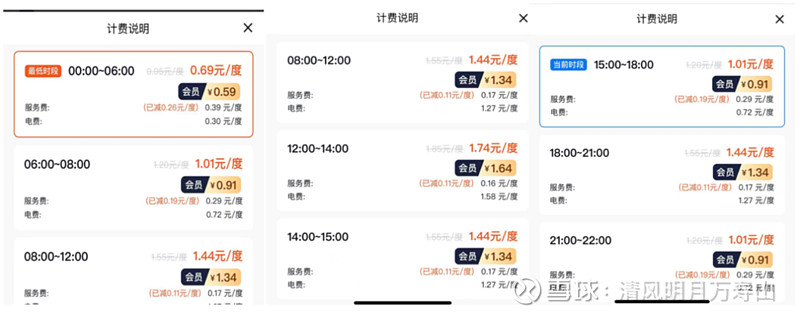

特来电旗下某充电桩充电价格

第三方平台上同一充电桩充电价格

但是第三方平台也不是万能。

由于排他性协议,这两家平台完全看不到特斯拉和小桔充电的桩。小桔充电也有自己的专属桩(只能在小桔上看到,在别的平台看不到)。第三方平台也享受不到车企自建桩对自家车主的价格补贴。甚至有些车企的自建充电桩,在部分充电高峰时段只给自己车主使用,不对其他品牌车主开放,但是这些信息在第三方平台上是看不到的,只能到充电桩后才能发现问题,明明找到了充电桩但是充不了电,只能再找别的充电桩,浪费时间精力。

同时也不是所有的特来电、星星充电的公有桩都能在第三方平台上看到,开放给第三方平台的只是一部分,也有很多桩是只在特来电、星星充电自己的小程序上才能看到。

自建桩方面,部分车主对外开放的私有桩(例如蔚来,蔚来有些车主分享了自己的私桩给其他车主使用,但是只能在蔚来APP上找到这些共享私桩的位置),在两个第三方平台都看不到。只能看到公用桩。可能涉及到车主住址等隐私原因,蔚来并没有把这些私桩位置分享给第三方充电平台。使用共享私桩的好处就是,由于私桩用的是民电,且不用交服务费,在用电高峰时期一般来说要充电费用要更低一点。

蔚来APP上某位车主的共享私桩

不同时段除了电价不同,服务费也不一样。

从下图里可以看到,服务费在电价高的时候相对较低,在电价低的时候相对较高,服务费和电费价格成负相关。

电价贵的时候说明这个时候充电需求较高,一般人会在下班之后充电,所以在18-22区间充电的人可能相对较多。

第三方充电平台的最核心商业模式是从服务费里抽佣金。一开始是10%左右,例如服务是0.3元/度的时候,新电途抽成0.03元/度。但是根据朗新科技业绩交流,2022年这个抽成比例已经提升到15%左右,未来将往20%的方向迈进。