一、 定性分析:

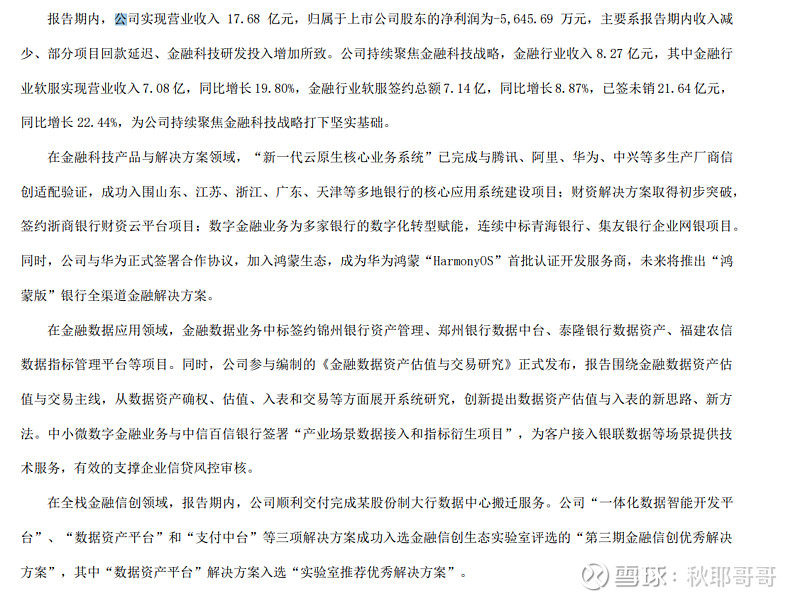

神州信息是专业的信息技术服务提供商,专注于金融、政府、运营商等领域。说白了就是给各大单位提供外包IT服务,大型单位想升级系统就找这样的IT外包公司,有项目就做,相比于直面广大消费者的公司,他的客户需求不是那么稳定,本次2024年一季报扣非利润-5740万元,是十年以来都没有的巨大亏损。公司公告的解释是以往的传统业务收入下降、回款慢,与此同时大幅增加了多家银行的系统建设项目,涉及山东、江苏、浙江、广东、天津等多个省份,并完成腾讯、阿里、华为、中兴适配。想必很多其他软文会对这点大吹特吹,华为概念。咱们作为客观分析,查看神州信息以往公告,看他自家是怎么表述的华为概念:首先看2023年年度报表中提到,“2023 年 11 月,公司联合中国信通院、阿里云、腾讯云、华为等单位共同发布了《砥砺深耕,华章日新—2023 年金融业信息技术转型升级白皮书之核心下移篇》”。其中不仅有华为,还有中国信通院,说明有了官方背书。2022年,也提到了神州信息与各大厂商的合作信息,金融领域对保密性和安全性的要求肯定高于其他行业,说明神州信息确实是具有技术壁垒的优势的。

二、 定量分析

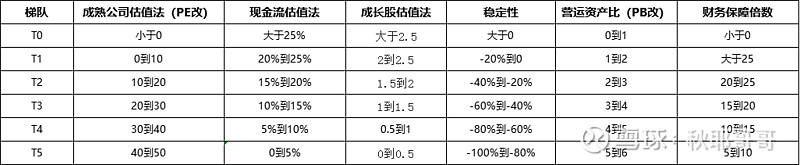

按照我的套路进行定量分析,三个估值法,和三个复合公式进行佐证;

1:按照成熟公司估值法,50年才可以赚回市值,属于T5第五梯队水准。

2:按照现金流估值法,结果值为3.92%,可以理解为按自由现金流算,年化收益为3.92%,属于T5第五梯队水准。

3:按照成长股估值法,结果值为0.59,这个值1.5以上可以视为优秀,神州信息为T4第四梯队水准。

4:稳定性,神州信息在2018年亏损1.3亿,想比于之前三年平均利润下降了147%,属于非常不稳定的公司类型,属于不入流。

5:营运资产比,结果值为3.65,神州信息为T3水准,相比于其他衡量标准,神州信息的流动资产还是比较多的。

6:财务保障倍数:结果值为14.86,神州信息为T4水准。

三、 总结

财务状况还是相对比较脆弱,不宜进行大规模投资,但是合作对象是银行以及互联网信息技术大厂,具有一定的合作信誉。

如果想投资,建议进一步对合作业务进行详细尽调和研究分析,适合专业的基金公司到实地进行考察,不适合一般股民,对普通人来说,研究成本过高。