本文首发于“我的股事日记”,本周周记已在“我的股事日记”群发。

【2024-03-04】炬光科技

公司发布最新的股权激励方案,要点为:

1、行权价:46.2元;

2、行权条件:

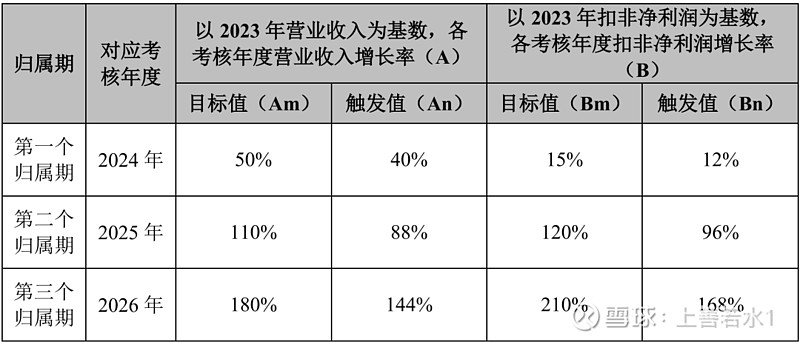

①触发值:以2023年为基准,2024-2026年营收增速不低于40%、88%、144%,或者扣非净利润增速不低于12%、96%、168%;

②目标值:以2023年为基准,2024-2026年营收增速不低于50%、110%、180%,或者扣非净利润增速不低于15%、120%、210%;

3、规模:总计269万股,约占总股本的2.98%,覆盖563人;

4、费用摊销:总计1.06亿元,2024-2026年分别为4761万,3811万,1673万,311万;

点评:

①按触发值算,行权条件为2024-2026营收CAGR不低于34.63%或者扣非净利润CAGR不低于38.9%;按目标值算,行权条件为2024-2026营收CAGR不低于40.95%或者扣非净利润CAGR不低于45.81%,并且净利润增速要高于营收增速,行权条件还是挺高的,能起到激励的效果;行权价为公布当日收盘价的50%,也还比较合理。总体来说,这个方案是比较不错的。

②不过需要注意的是,这个公司的股权激励行权条件历来比较偏激,2023年业绩就没有达成,因此最好是谨慎一点,只能盯住触发值。

③根据行权条件,可以推算出每个年份的具体数值如下:

【2024-03-05】裕太微

最新《投资者关系记录表》重要信息:

1、预计2024年营收相对2023年较为乐观

①目前在手订单量充裕;

②2022年年底的三款新品(2.5G PHY、5口交换机芯片和千兆网卡芯片)以及2023年年底的四款新品(2口千兆PHY、4+2口交换机芯片、8口交换机芯片和车载千兆 PHY)均将于2024年持续放量;

③客户端库存消化即将进入尾声。

2、公司对2.5G PHY充满信心

②从竞争态势看,2.5G是国内的一个新领域,公司和海外友商之间的比拼是从开始,这种覆盖速度较之以往是有质的飞跃的。

③2024年设备厂商对2.5G PHY有大量需求,将会促使我们的产品进一步放量(2023年2.5G PHY已实现千万级营收)。

3、关于车载产品

①目前,公司已量产出货的车载产品为车载百兆PHY和车载千兆PHY,多用于座舱域和车内域控主干;另外,公司正在同步研发车载以太网交换芯片、车载网关芯片、车载高速视频传输芯片(Serdes)等新产品;

②未来,PHY的出货量预计将随汽车架构的升级成倍数增长;

4、公司PHY和网卡芯片均可用于PC服务器上,运营商服务器集采对公司业绩有较大的直接拉动作用,另外,公司产品已应用于工业机器人,车载PHY已进入到车路云的建设体系中。

5、每台路由器需要PHY数量(举例)

①简易路由器设备每台1颗千兆PHY;

②酒店或未来家装常用的路由器每台2颗千兆PHY;

③多口路由器每台1-2 颗千兆交换芯片(PHY会集成到交换芯片中);

④高端多口路由器设备每台1颗千兆交换芯片(PHY集成到交换芯片中),外接一个2.5G PHY。

⑤Wifi-7路由器有4个2.5G端口,可以外接4颗2.5G PHY;

【2024-03-06】富创精密

公司发布最新的股权激励方案,要点为:

1、行权价:38元;

2、行权条件:

①触发值:2024、2025年扣非净利润不低于2.5亿、4亿;

②目标值:2024、2025年扣非净利润不低于4亿、5.5亿;

3、规模:总计165万股,约占总股本的0.79%,覆盖47人(主要是高级管理人员、核心技术人员);

4、费用摊销:总计0.31亿元;

点评:

①行权条件为扣非净利润,这在半导体行业是比较少见的,说明公司的导向是以利润为主;

②2023年扣非净利润为0.8亿,如按触发值算,则2024-2025年的扣非CAGR=123.61%;如按目标值算,则2024-2025年的扣非CAGR=162.2%;

③2024年的触发值和目标值相差比较大,说明管理层认为2024年扣非净利润还存在一些比较大的不确定因素。