(原文发表在本人公众号:好股邦,由于复制到雪球后格式和图片有问题,建议大家点击原文阅读:网页链接)

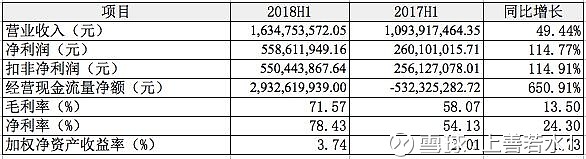

1主要指标

2亮点

1、营收增长49.44%,净利润增长114.77%,扣非净利润增长114.91%,净利润增速处于业绩预告的中值,符合预期。经营现金流由负转正,达到29.3亿,同比大增650.91%;ROE同比增加1.73个百分点(2.01%->3.74%),毛利率同比增加13.5个百分点,净利率同比增加24.3个百分点。在上半年A股惨淡和去杠杆的大前提下,东财的各项核心指标均实现了逆势高速增长,盈利能力和竞争优势大增,无疑是十分优异的。

2、东财证券逆市增长:

1)从全市场看,Q2单季成交量比Q1环比下降16.5%,Q2单季两融环比Q1环比下降14.8%,但东财Q2经纪收入环比只下降了4.5%,两融环比反而增加了17%,说明东财的经纪、两融市占率二季度继续上升。

2)上半年证券行业整体净利润下降40.53%,东财证券在因线下营业厅扩建到之后业务支出达到5.2亿的情况下,净利润只下降了12%,盈利能力大幅跑赢行业,净利润排名也从46为上升至34位。(东财证券营收增长40%)

3、业绩高速增长的主要原因:

1、证券、基金两大板块均实现大幅增长,其中:基金销售增长90.80%,活期宝销售增长96.93%,证券经纪手续费及佣金收入增长42.71%,两融利息收入增长65.71%。2、成本控制优秀:管理费用只增加了23%,大大低于营收增长,营销费用降低19%,不增反降。根本的原因是,东财作为拥有海量用户的互联网平台,通过内部引流和转化成证券、基金客户,获客成本远低于传统券商和基金销售公司,其规模效应带来强大的成本优势,从而有力支持了东财的“低费率”战略,这是东财的核心优势所在,传统券商、同花顺、大智慧等根本无法在这一点上和东财竞争。

(管理费用控制还有一个原因:将证券业务的费用往子公司东财证券转移,东财证券上半年业务及管理费用增加了2.56亿,同比增长97%,只要是线下营业厅增加所致)

4、基金销售毛利率提高了1.4个百分点,高达90.61%,本人年初预测的基金销售佣金价格触底得到证实。天天基金是2012年2月首批获得中国证监会审批的基金销售牌照,7月开始正式营业,短短几年就成长为线上第三方基金销售第一,除了得益于东财大平台外,同时也证明公司战略得当,执行有力,品牌运营良好。

5、投资收益1.3亿,增长32.85%。主要原因:

1)占比27%股权的漫道金服确认净利润4281万,同比增加930万;

2)处置金融资产收益8264万,同比增加162%。这一部分主要是公司的股票、基金、债券自营盘,在上半年股债基三杀的情况下实现了比较高的正收益,说明公司的自营投资能力不错,虽然规模还比较小。

3暗点

1、按环比,二季度除了两融环比增加17%外,基金销售环比减少15%,活期宝销售环比减少9%,证券经纪收入环比减少4.5%,受政策影响较大、靠天吃饭的弊端还是存在。

2、子公司东财证券净利润2.70亿,同比下降11%,主要是业务支出倍增和财务费用大增所致。其中:业务支出5.2亿,大增97%,主要是线下网店拓展所致,资产开始变重,这也是我担心的地方。因为在由轻变重的过程中,曾经不知拖垮了多少公司,主要原因集中在经验不够、管理不到位、成本控制差。对于已经习惯了线上轻资产运营的东财而言,不能不说是一道坎,希望东财能破解这个难题。

3、两融利息收入大增43%,但是报告期内融出资金总额却反而减少了3000万(期初98.4亿,期末98.1亿),说明很多融资客都还钱了,这也和5月底以来全市场两融总量不断下降想吻合,这样一来,下半年两增增速会有问题。

4、可转换债券利息导致财务费用大增1亿。

5、有一个疑点:营收占比44%的信息技术服务业(含基金销售)毛利增加了13.5个百分点,信息技术服务业主要包含基金销售、金融数据服务和互联网广告业务,其中:基金销售收入占了82%,但毛利率只增加了1.4个百分点,广告和数据服务业务毛利率还是负的,分别为-11%、-23%,那13.5个点的毛利率增加是如何来的呢?也许去年同期广告和数据服务业务毛利率更是负的离谱,今年虽然是负的,但是同比还是大幅增长的?虽然2017年中报没有单独披露广告和数据服务的毛利率,但从2017年年报披露广告和数据服务的毛利率分别为-16%、-31%来看,这种猜测也是可能的。至于为啥这两块业务的毛利率为啥大幅增加,可能的原因是:1)新用户免费到期后购买了level2等收费服务。2)choice销售增加。3)研发投入减少了4.96%。如果1、2属实,则这两个点将成为公司未来的新增长点,有待2018年年报确认。

4风险

1、A股持续惨淡,经纪、两融增速下降,导致全年业绩增速下降。

2、线下网点扩建,管理不善导致成本高企,拖累业绩。

5估值

1、请参见公众号【精选好股】中的参考买入价、参考卖出价。

2、可以在公众号对话框中输入股票名称或者代码查看PE趋势。

6催化剂

1、经纪、两融市占率持续增加。

2、净利润增长超过110%。

3、Choice销售大增。

历史研报:【个股研究】东方财富2017年报点评:业绩拐点明显

欢迎关注本人微信公众号:好股邦。 第一时间获取本人投研成果,包括精选好股、参考买卖点、个股点评和行业分析。