此文8月21日发表于证券市场红周刊《一个双汇发展小股东看万洪建言论的对与错》,原文略有修改,至于上游养殖企业进军屠宰另外成文分析!

这段时间 $双汇发展(SZ000895)$ 接班人问题闹的沸沸扬扬,据万洪建披露父子之间的矛盾主要是四个方面:反对双汇国际收购美国史密斯菲尔德公司、万洲国际经营重心不应该重美轻中、万州国际目标规划不科学、双汇发展新产品发展方向的中式化,可以看到两个涉及到双汇发展,两个涉及到双汇发展的母公司万洲国际!

作为一名长期持有双汇发展的小股东,从双汇发展近几年经营情况看收购确实影响了双汇这几年的发展,但是站在企业家的战略高度来看笔者认为应该收购,收购没有错。至于万洲国际经营重心/目标规划、双汇发展的新产品方向也没有什么大的问题。

一、收购必要、合理、及时

1.业务互补,强强联合

甲方:双汇发展 , 主业:买生猪进行屠宰加工,一部分作为冷鲜肉卖给经销商,一部分作为原料生产更高利润的高温火腿肠及低温肉制品培根等产品,剩下的可以做成中式卤制品!

乙方:史密斯菲尔德,主业:生猪养猪、屠宰、肉制品一体化;

史密斯菲尔德食品成立于1936年,历史悠久,是全球最大的养猪及猪肉生产企业,2013年就在全球12个国家开展业务。一个养猪,一个要买猪,一眼就可以看到两者业务高度互补,收购正是强强联合!

成功收购对史密斯菲尔德方面来说,可以帮助公司摆脱财务困境,企业产品销量不用发愁,可以更好的发展。对双汇发展来说打通上下游产业链,不再受困于中国的生猪周期,同时加强了源头控制,食品安全也更有保证,双方资源的协调可以发挥协同和互补!

2.深思熟虑,价格合理

双汇和史密斯菲尔德早在2002年的时候就有业务上的往来,而在次贷危机爆发后的2009年,双汇就曾向深陷亏损的对方表达了收购意向,而直到2013年9月才与双汇达成收购协议完成交易,此后欧美、中国市场整体在香港上市,被称为万洲国际。从中可以看到收购之前双方已经合作了很多年,知根知底,万隆老爷子收购史密斯菲尔德是经过深思熟虑的!

史密斯菲尔德食品2012财年财报显示,净利润达到3.61亿美元,销售额达到131亿美元,增长7%。收购价格71亿美元,市盈率为19.67倍,PS只有0.54,可以说收购价格比较合理,相对A股并购动辄三四十倍来说显得更加低估 !

3.深谋远虑,提前布局

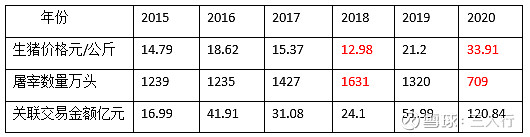

万洪建提到中国双汇的生猪屠宰量却由2015年的1230万头一路下滑,跌到2020年的710万头,6年来,双汇屠宰业被迫让出了专属的双汇肉制品的内转市场。这个完全是颠倒是非黑白,我们可以看看双汇发展这几年的屠宰量!

可以看到除了2020年以外,近五年每年的屠宰量都超过了2015年,2020年为什么只杀了790万头生猪,就是因为去年逆天的生猪价格,互动易平台已经回复过生猪少、价格太贵买不到猪,而2018年生猪价格最低时候屠宰量也最大,2021年上半年生猪价格大跌半年屠宰503万头,所以屠宰量和生猪价格息息相关、密不可分,成反比例关系,这个跟收购关系不大!

2018年生猪非瘟叠加史上最严环保导致的后果就是2020年生猪价格历史最高,整个市场供需失衡,如果没有中美业务协同,不从美国进口120.84亿元冻肉的话,那么去年双汇发展经营将举步维艰,业绩也将惨不忍睹。可以说正是万隆先生的深谋远虑,提前布局才能平滑中国的生猪周期!

所以从两者业务的协同性、中国生猪周期性来说收购都是必要的、迫切的,从收购价格来看也是合理的!

二、并购后双方发展都不错

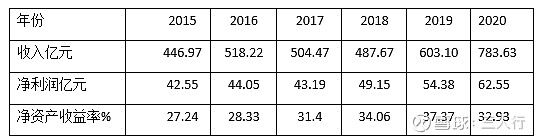

首先来看双汇发展的业绩,从下表可以看到并购后双汇业绩稳步提升,净资产收益率连创新高,可见收购对双汇来说锦上添花!

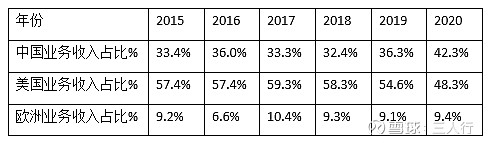

下表是万州国际中中国、美国、欧洲三个分部业务收入和经营利润数据:

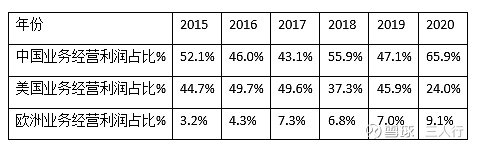

再看看各分部经营利润情况

可以看到美国市场业务收入一直超过中国市场,经营利润除了2020年疫情原因外跟中国市场也是不相上下的,现在双汇发展市值仍有近千亿元人民币,那么71亿美元买一个业务稳定、盈利能力与双汇发展差不多的史密斯菲尔德划不来吗?可以说简直得了大便宜 !

双汇发展今年进军预制品市场,二季度肉制品销售量创了新高,万隆老爷子提出双汇发展营收要跨进千亿的目标也指日可待。海外市场继续收购mecom集团,可以说海内外比翼双飞,根本不是太子爷说的重美轻中,更不是捡了芝麻丢了西瓜!

.三、当然小万先生说的也有部分道理,主要亮点有:

1、那就是这次“蛇吞象”收购确实也影响了双汇的发展

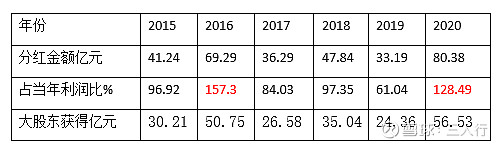

2013年大股东收购史密斯菲尔德借了大量的有息贷款,此后双汇发展连续每年高分红用来给大股东还债,尤其是2016年、2020年分红金额超过了当年的净利润,结果好好的一头现金奶牛开始找银行借钱进行日常周转。同时为了进军上游养鸡养猪业务,2020年大比例分红后转身就在资本市场增发稀释股权。可以说收购是一部双刃剑,解决了生猪猪周期,但是高分红严重影响了双汇发展的业务!

下图为双汇发展近几年的分红情况,可以看到从2015年到2020合计有223亿元,大约35亿美元,这难道就是万洪建口中的转移资产?完全是为了大股东偿还债务!

好在兴泰国际债务状况大为好转,中美业务发展稳健,已经具备良好的造血功能,今年双汇发展开始给员工增加工资,设立专门的餐饮公司,这说明了双汇经营层面开始了新的加速度!

我们要看到中国的肉制品市场容量够大,凭借双汇知名的品牌,一定会更快的发展!

2、机制改革要加快,事业部放权要大胆

当一个企业年销售达到千亿元人民币时,难免会出现大企业病,创始人的作用会越来越小,这个时候应该加快机制改改、大胆授权各个事业部。作为一头现金牛,完全可以依靠每年产生的源源不断的现金流去投资上下游产业链,通过行业的发展来带动自身的发展!

(注:这一点在最新的董事会议事规则已经明确了,但是依然要观察)

万洪建先生的目的已经在朋友圈说过,那就是也要考虑自己的家庭、孩子,真应了天下熙熙皆为利往,天下攘攘皆为利去!作为双汇发展的一名长期小股东,衷心希望公司能尽快解决接班人的问题,不要影响到公司的发展!