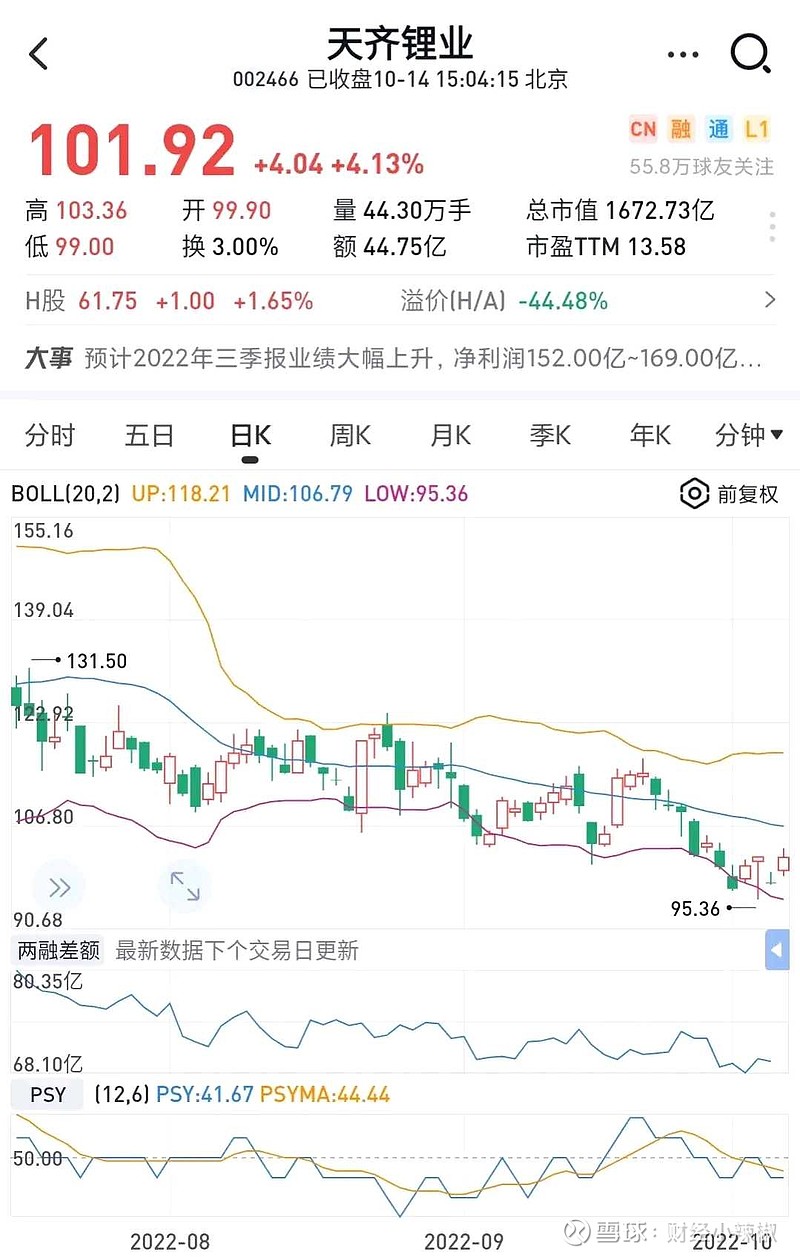

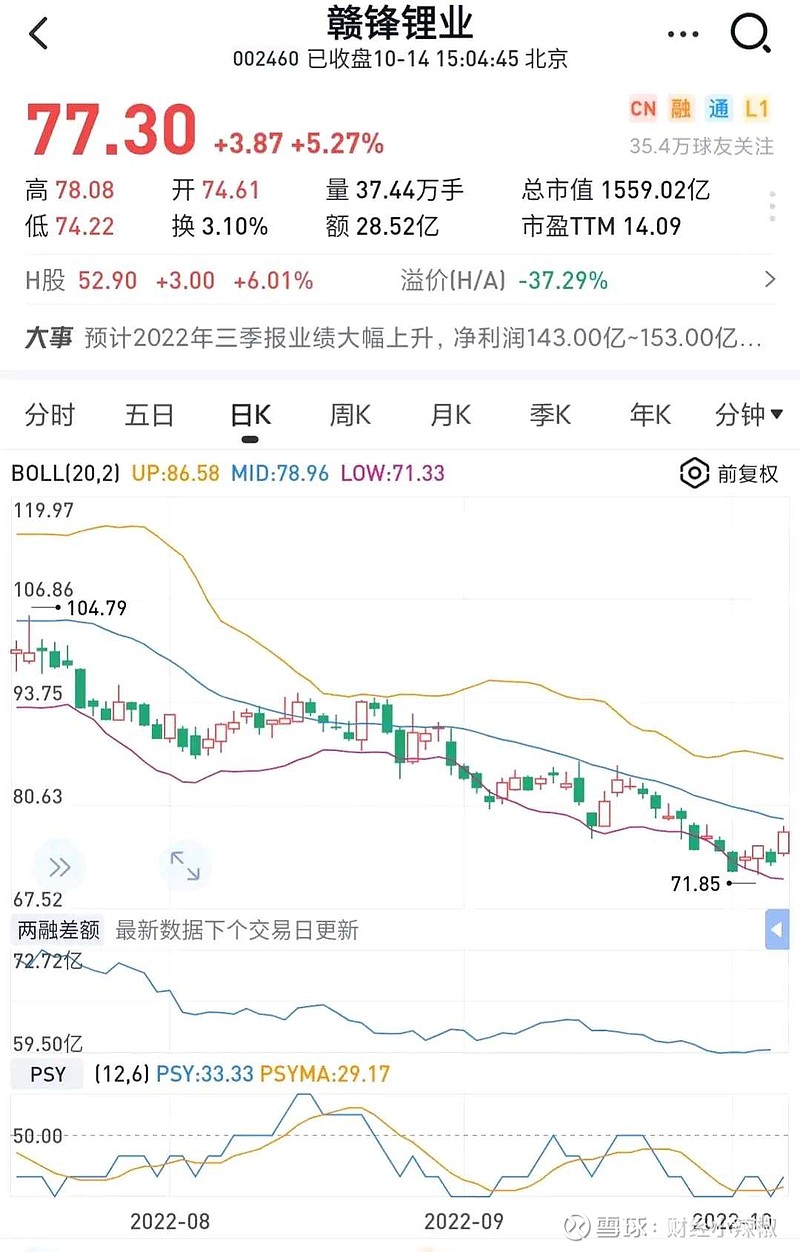

1.上游原材料,核心企业为赣锋、天齐,约300亿;

2.中游电池、配件,核心企业为宁德,约160亿;

3.下游车企,核心企业为比亚迪应该在80亿左右,其它大部分新能源车仍处于亏损状态。

显然,主要利润被中上游吃掉,下游赚了个吆喝。接下来的变化大致有两个方向:

一是下游车企产能逐步集中,领导型车企形成强势话语权,逐渐挤压中上游利润;

二是开始新一轮垂直一体化,围绕核心企业,类似光伏在走的路,比亚迪、宁德将是引导者。

总之,新能源车产业链将进入中长期深度演化进程,比亚迪、宁德都在挖矿,有矿地方政府为引进全产业链而全面配合矿产资源,垂直一体化已经必然趋势。预计强者愈强,利润会越来越多,弱者稍有不慎可能进坑,优中选优更加重要。