1、投研观点

机构观点

海银研究院:关注12月中央经济工作会议,短期市场或将延续震荡行情

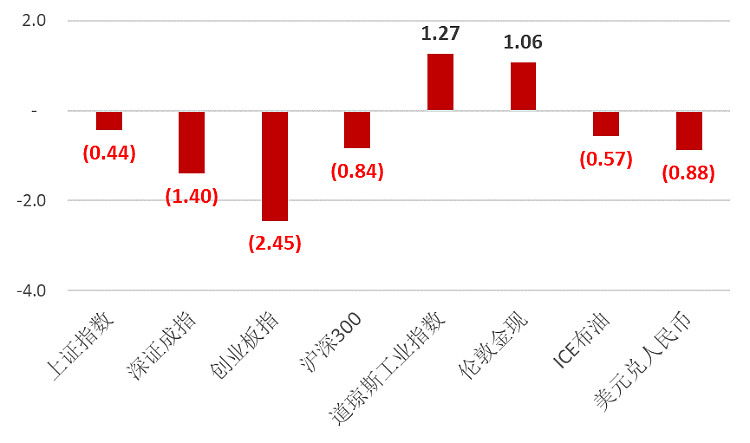

本周上证震荡下跌0.44%,深成指下跌1.4%,其中房地产、农林牧渔、煤炭等行业涨幅靠前,通信、电子、电力设备等板块跌幅靠前。本周央行、金管局以及证监会三部门召开金融机构座谈会,会议表示“一视同仁满足不同所有制房企的合理融资需求”、“支持民营房企发债融资”、“支持房企通过资本市场合理股权融资”,“加大保交楼金融支持,推动行业并购重组”,进一步加大了对房地产企业融资的支持力度,有利于缓解市场对于房地产行业风险的担忧。临近月底,市场再次进入“平静期”,在缺乏新的政策刺激的背景下,市场或将延续震荡行情,重点关注12月中央经济工作会议进一步的安排。考虑到较低的估值以及潜在的政策预期,我们依然维持“中性偏多”的操作建议。

市场回顾

A股

上周股指下跌。上证指数一周跌0.44%;深证成指一周跌1.4%;创业板指一周跌2.45%;沪深300指数一周跌0.84%;美国道指涨1.27%;伦敦金现涨1.06%;ICE布油上周跌0.57%;美元兑人民币跌0.88%。

上周行业涨跌不一。房地产、农林牧渔、煤炭等涨幅较大,通讯、电子、计算机等跌幅较大。

债市

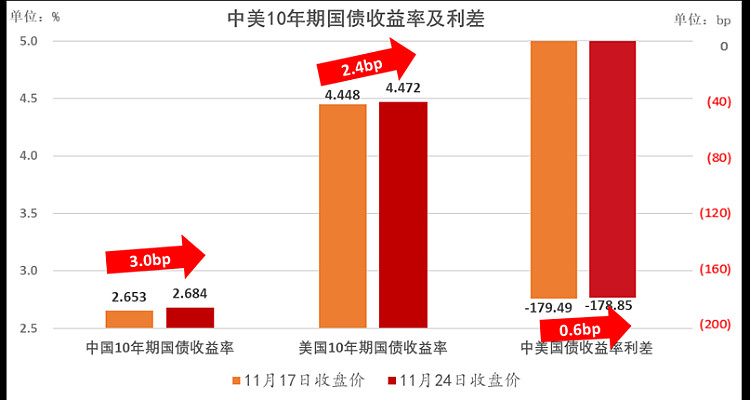

上周中国10年期国债涨3.0bp,美国10年期国债涨2.4bp,中美利率差涨0.6bp。

2、要闻解读

1.政策加码支持房企融资,“防风险”目的大于“强刺激”

近日央行、金监局、证监会联合召开金融机构座谈会,落实中央金融工作会议要求,研究房地产金融信贷投放等问题。

会议除重申“一视同仁满足不同所有制房企的合理融资需求”外,还首次提出对涉房贷款要求“三个不低于”;此外监管机构正起草一份包含50家房企的白名单,拟修改开发贷、物业贷、按揭贷等细则。

从“三道红线”、“贷款两集中”管理,到去年的“三支箭”,再到今年的“三个不低于”,金融监管机构对于地产行业的态度逐步转向。

整体看,相关举措对当前房企信用风险不断外溢的负反馈可以起到一定的缓释作用,尤其是白名单内“正常经营”的非国有房企;但本轮房企信用风险暴露的根本在于需求下行和预期不稳,融资放松并不能实质性解决核心矛盾。政策“防风险”大于“强刺激”。

上周深圳打响一线城市松杠杆信号第一枪,除下调二套房首付比例外,还扩大了普通住宅认定范围。后续可持续关注稳定一线城市购房者信心对整个地产需求端的托底效果。

2.美联储会议纪要“中性偏鸽”,短期宏观环境相对友好

上周美联储公布11月议息会议纪要,其中提到“继续加息可能已不再是基准情形,美联储将谨慎前行”,当前联储官员讨论重点已从“加息幅度”转为“高利率持续时间”,但同时指出“缩表仍将会持续”。整体看会议纪要基调“中性偏鸽”。

此前美国公布10月就业和通胀数据均超预期走低,加上联储官员认为“通胀可能延续回落态势”,由此我们认为12月美联储将继续暂停加息,本轮加息周期大概率已经结束。

虽然距离美联储降息可能还要等待一段时间,但随着美联储结束加息,在海外未出现其他风险的情况下,全球资本市场将迎来一个相对友好的宏观环境,以股票、商品等为代表的风险资产或也将迎来一段相对舒适的交易“窗口期”。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

$海银控股(HYW)$ $纳斯达克综合指数(.IXIC)$ $道琼斯指数(.DJI)$@明大教主@qwer惠星@周期王国@钟华守正出奇@别犹豫别后悔@江涛@小手冰凉mai@公子豹@钓鱼蜜-泽北荣@ZPVermouth@新鲜健康的空气

查看详细专业资讯:》》》》专业资讯入口《《《《