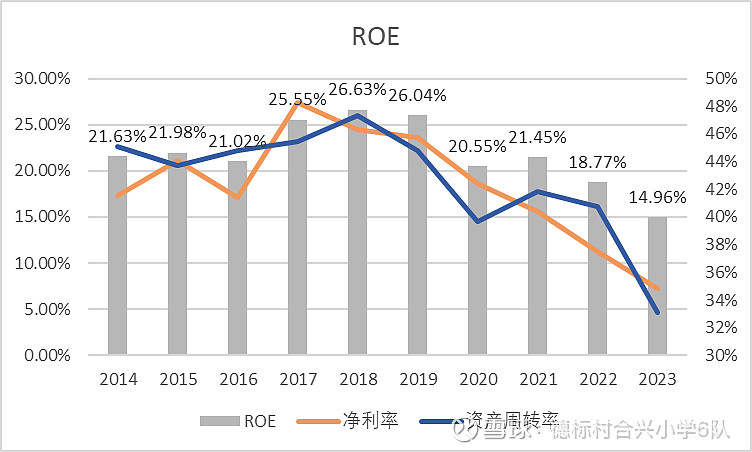

23年公司销售收入8.48亿,较上年同期减少 5.34%,净利润2.95亿, 较上年同期减少 12%,ROE降至15%,新品黄花蒿花粉变应原舌下滴剂畅皓23年销售收入1530万,如预期一样比较难快速放量。

主要数据

截止23年底,总资产26亿,现金13亿,应收账款2亿,固定资产及在建工程6.7亿,无形资产1.8亿,长投7400万。

总负债2.6亿,其他应付款8400万,银行借款3439万。

净资产23亿。

研发投入及项目

干细胞及天然药物(抗耐药抗生素)领域,都还是处于临床前研究阶段,两个主体上海干细胞及我武踏歌更加独立,报告期内,上海干细胞股东按现有持股比例对其增资共计人民币 4亿,上海干细胞及其子公司上海火蝾螈医药科技有限公司23年合计亏损6600万。

在建工程

23年在建工程转固2.6亿,新增2.6亿,年报披露的重要在建工程增加1.6亿,剩下新增1亿没有披露。

天然药物综合化利用基地建设项目预算4.18亿,22年年底花了7000万,23年年底账面价值955万,年产 1500万瓶支气管扩张气雾剂半成品和年产 500 万丝素蛋白半成品预算1.05亿,22年年底花了6051万,23年年底账面价值143万。

这两个项目在22年年底都算重要在建工程,披露了movement,23年年底未披露,不知道具体情况,但是可以看到的是公司不断增加固定资产投资,导致资产周转率也在走低,进一步拉低了ROE。

借款

23年年底公司新增信用借款2939万,金额不大,但是不理解原因,政治任务?

总体来看,老产品粉尘螨滴剂还是属于独家产品,ALK 的“尘螨变应原舌下片”在23 年 2 月受理后,目前尚未见审评审批结论,新产品黄花蒿花粉变应原舌下滴剂在推广缓慢放量,新进干细胞及抗耐药抗生素领域还都处于临床前研究阶段,持续关注新品推广及新增研发投入对ROE的侵蚀,目前每年一亿的研发投入还能撑得住,最后想说大A给创新药企业的估值是真高,公司股价调整了这么久还有40倍PE。