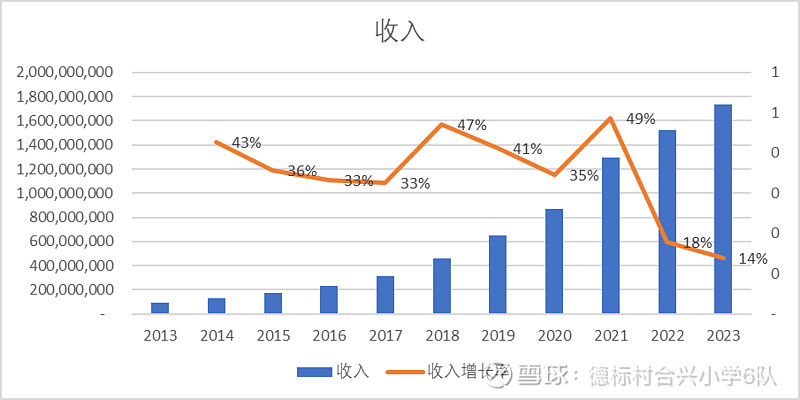

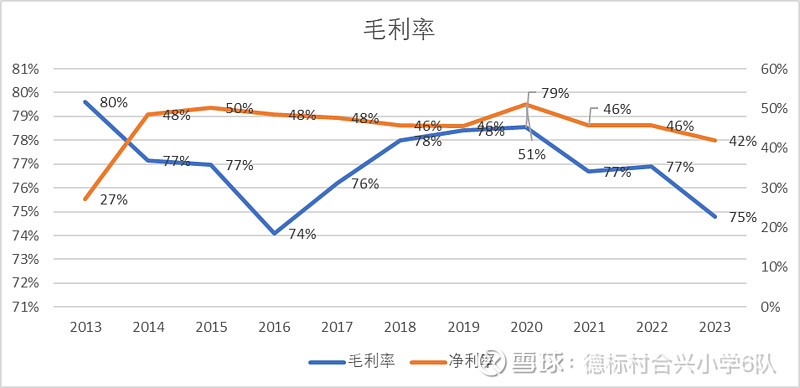

23年公司销售收入同比增加13.9%,角膜镜销售收入同比增加7.1%,护理产品销售同比降低12%,净利润同比增加5%,ROE降至16%,从数字来看,应该是上市以来最差的年报了。

主要数据

截止23年底,总资产55亿,现金30亿,应收账款2.4亿,存货1.6亿,对外投资5亿,固定资产及在建工程3.8亿,商誉5亿,使用权资产2.4亿。

总负债8亿,交易性金融负债1.2亿,其他应付款(主要是应付限制性股票回购义务及股权收购款)1.8亿,租赁负债1.7亿。

老迈迟缓的管理层

字面意思,创始人陶总及主要管理层60岁往上,22及23年业绩增速放缓除了有大环境影响之外,管理层的原因也不可否认,自研镜片替代材料的开发,护理品线上销售的应对,减离焦框架眼镜的冲击,低浓度阿托品的推出,每次都感觉慢了半拍,公司年报披露:

公司正在向全视光产品拓展,已推出目前学术上认可的近视防控系列产品,包括角膜塑形镜、软性多焦点接触镜、减离焦框架镜、低浓度阿托品(院内制剂)等。

是的,啥啥都有,那为啥不早点卖呢,本质原因还是过往近似独家经营的好日子过惯了,缺乏危机意识,另外小细节是23年年报错别字连天,到店写成了到点,获批写成了或批,为了保持净利润上升趋势,还玩起了研发支出资本化的把戏,研发项目排序最后的阿托品滴眼液,3300来万的研发费用也资本化了,真是让人大跌眼镜。

吐槽了这么多,还是回到之前文章中写的几个关注点:

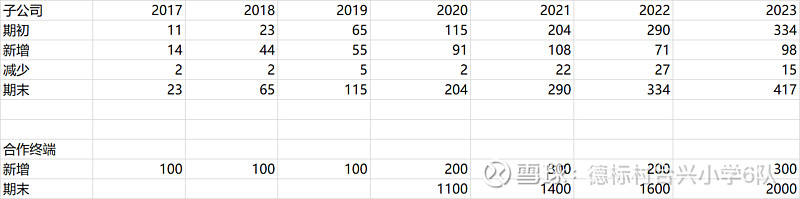

① 合作终端的开拓

年报中披露2023 年,公司新增的合作终端 300 多家,目前已建立合作关系的终端总数约2000 家,同时拥有控股和参股的视光服务终端 400 余家。

相比22年,23年合作终端的扩张有加快趋势。

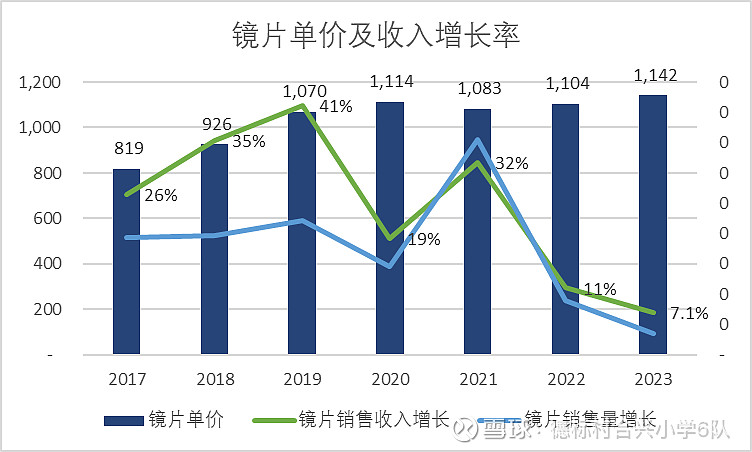

② 角膜塑形镜的销售

22及23年角膜塑形镜的销售收入增长都大幅低于公司整体收入增长比例,竞争格局变化带来的影响非常明显,如公司年报中披露“国内高端消费呈现疲软态势,角膜塑形镜的注册品牌越来越多,国产和进口的注册证已有 19 张,市场竞争加剧。同时,低浓度阿托品、软性减离焦接触、减离焦框架眼镜等产品也在进入青少年近视防控市场,抢夺市场份额。”,好处是镜片单价保持稳定,还有降价去争夺市场的空间。

③护理产品的销售

23年护理产品销售同比降低12%,年报披露将加大对自产护理品的推广,组建独立的线上销售团队,线上线下联动,开展促销活动,同时产能也翻倍增加,原本认为护理产品可以成为拉动公司销售的重要引擎,结果公司强调“硬镜护理品的销售由集中于我们有优势的线下专业视光渠道开始向我们比较薄弱的线上平台转移”,还是无法理解。

增加终端销售的商业模式决定了公司相对来说较重,经营杠杆大,一旦收入放缓,净利润增速更加下滑,叠加公司大规模上产能,未来的关键就是收入得增长,否则公司还得面对更差的年报。

抛开这些数字,投资者可能需要对下面几个问题作出独立判断:

①公司一直推动的视光服务终端战略是否符合国情,便捷专业的服务能否成为壁垒。

②高端消费还能回来么,家长还愿意为这高昂的近视防控买单么。

③相信使用麻烦且昂贵的OK镜还是近视神药。。。