一、毛利率

选取我最为看重的矿山企业毛利率,这个数据在今年的报表中开始披露:

Q1: 53.53%;Q2: 49.86%; Q3: 47.65%,逐季下降。

往前回溯三年,这个数据报表中没有,不过很容易算出来:

2020年:48.36%;2021年:59.42%;2022年:54.59%。

再看公司三季报中披露毛利率下降的原因:

1、美元升值带来汇率成本增加

美元升值应该已经见顶,影响会越来越小。

2、销售价格下降

其实金价是上涨的

铜价全年来看感觉和2022年比基本持平,不过上半年确实是下降的。

3、入选品位下降

这个没有具体数据,无法详细分析。

4、生产资料和能源价格上涨

大宗里面煤炭和石油的价格其实相对2022年应该有所下降,电力价格倒是可能上涨。

综合来看,目前的毛利率水平应该是到了底部,随时可能向上,我们可以看看四季度。

二、ROE

一季度5.89%,二季度4.87%,三季度6%,这是从去年三季度后单季重新回到6%的水平。

三、资产负债率

59.02%,这两年资产扩张期,能压在60%以下,就算健康水平。

Q3总资产:3308亿

2022年:3060亿;2021年:2086亿;2020年:1823亿,可以看到三年间资产扩张了1.8倍。

净利润从2020年的65亿增长到2022年200亿,增长了3倍。

现金资产(现金+短期可变现资产):约为227亿元,有所下降。

四、现金流

Q3经营现金流:257亿

2022年:287亿,2021年261亿,2020年143亿,三年也大致增长了一倍多。

Q3投资现金流:-242亿

2022年:-510亿,2021年-238亿,2020年-292亿

可以看到从2020年开始每年都是200亿以上的投资(矿山+股权),特别是2022年510亿的投资达到巅峰,今年开始下降到200+的水平。

五、子公司运营

可以看到,受铜价下降影响,国外的几个主力铜矿净利润降幅都比较大,比如赛紫铜、穆索诺伊(科卢韦齐)、BMSC(bisha)。利润增量主要来自于巨龙铜业,从去年的11亿增长到19亿。

这里面需要注意的是,龙净环保虽然持股比例只有15.72%,但被认定为子公司,所以其权益利润不体现在投资收益里。龙净环保今年年初股价14.47,现在12元多,净利润基本持平,每股派息0.18元。

五、外部股权投资

这部分我们看三个部分,投资收益、公允价值变动和其他综合收益,前两者影响净利润,后者影响净资产。

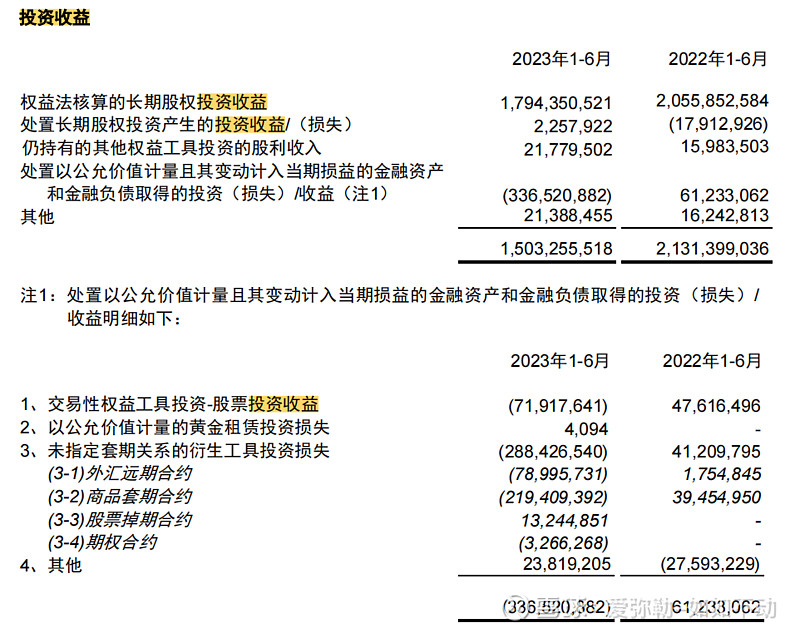

5.1 投资收益

2023H1:

投资收益15.03亿,低于2022年同期的21.31亿。

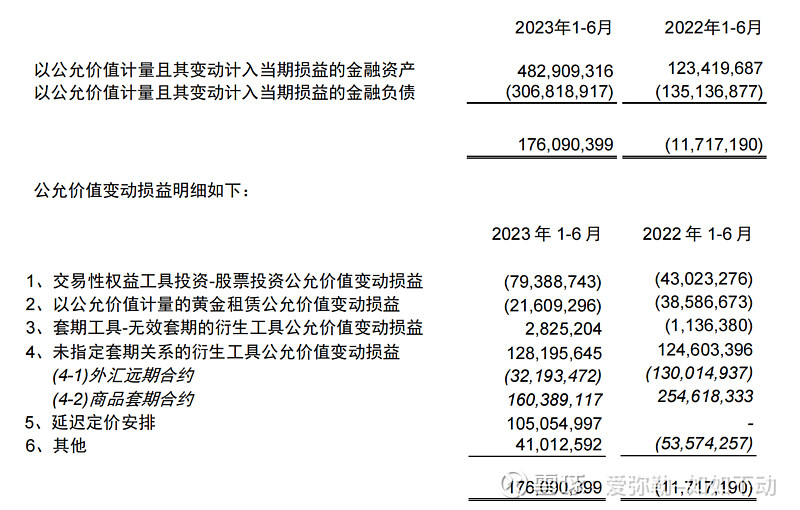

公允价值变动1.76亿,高于2022年同期的-0.11亿。

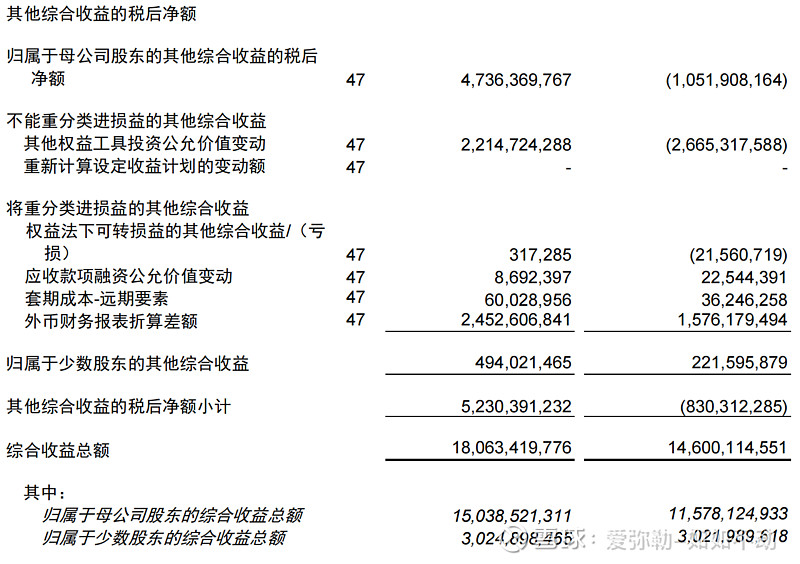

其他综合收益(归母)47.36亿,高于2022年同期的-10.51亿。

投资收益部分见下表,联营合营企业投资收益 17.94亿,低于2022年同期的20.56亿,另外,套期衍生工具损失了2.88亿。

中报没有披露具体的合营联营企业利润,到年报时再看看。这里面包括:

合营:

卡莫阿(49.5%),上半年投资收益10.24亿。

巴新Porgera金矿,最新股权占比为24.5%,2024年将复产带来收益。

联营:

江南化工(21.81%):投资30亿,持股比例21.81%,前三季度净利润下滑19%,今年派息一股派6分,相当于股息只有可怜的0.5%,股价从年初的4.84下跌到4.20元。

招金矿业(20%):初始投资40.6亿,持股比例20%,前三季度净利润从去年的2.65亿增加到3.65亿,无派息,股价从年初的8.63涨到目前的9.25元,由于汇率变动和权益损益增加,这笔股权投资期末余额由年初的43亿增长到近45亿。

Dathcom(15%):这笔manono锂矿的投资一波三折,最新的进展应该是紫金退出Dathcom,并和刚果矿业开发股份有限公司(COMINIERE)成立合资公司曼诺诺锂业简易股份有限公司合作开发Manono锂矿东北部项目的探矿权(编号PR15775)。紫金持有项目公司61%股权,COMINIERE持39%股权。

XANADU(19.42%):股价从0.025澳元上涨到0.045澳元,公司认购价格为0.04澳元,目前市值大约9300万澳元。从中报来看,本笔投资已从其他权益工具转到长期股权投资下面。除了持有仙乐都矿业19.42%的股权,公司还收购了辉腾金属50% 的股权,进而拥有蒙古哈马戈泰铜金矿项目约45.7%权益,总计投资3亿元。

5.2 公允价值变动

这一部分见下表,数值不大,不再细述。

5.3 其他综合收益

其他综合收益部分见下表:

可以看到其他综合收益归母部分大约是47.36亿,除以股本263亿,每股增厚净资产大约0.18元,加上上半年eps 0.39元,总共0.57元,减去每股分红0.20元,基本就是上半年净资产的增加值0.38元。

可以看到47.36亿主要来自于其他权益工具的公允价值变动和外币折算差额,后者可能是个随汇率波动的数字游戏,前者说明其他权益工具市场估值在提升。

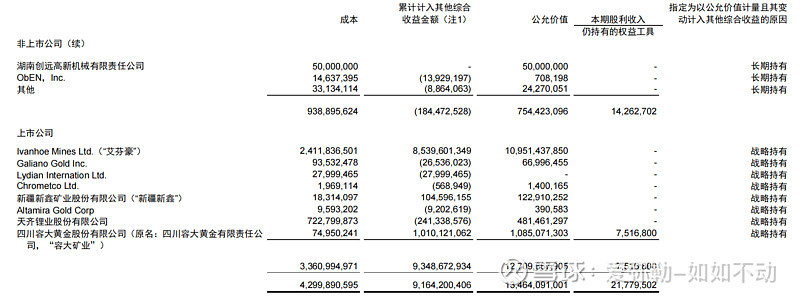

我们看看其他权益工具里面的公司:

非上市公司投资成本9.39亿,亏损1.84亿,剩余公允价值7.54亿。

上市公司投资成本33.60亿,累计公允价值变动93.48亿,剩余公允价值127.09亿。

投资收益主要来自于艾芬豪(85.40亿)和四川黄金(10亿)。

下图是艾芬豪今年的股价走势,相比中期,目前股价上涨了7%左右。

四川黄金是今年新上市的新股,紫金持有3758万股,占比8.95%,目前股价27元,中报时股价31元。

亏损主要来自于天齐锂业,中报时投资亏损2.4亿,由于中报时天齐锂业股价70元,现在54元,所以到年报时预计亏损还会增加1亿左右。

六、总结

综上来看,这几年是紫金的对外扩张期,过了这个平台,未来紫金的经济现金流和利润可能都会翻倍,即经营现金流达到600亿的水平,利润达到400亿的水平,对外投资下降到200亿附近,每年分红能力将大大提升,乐观可以达到每股1元附近的水平。