4月末,我们曾经作过《锂矿一季度业绩点评》。

目前,18家锂矿,16家已经发了半年预告,两家除外:藏格矿业、天华新能。

发预告的16家,基本上都是因为业绩变化比较大。当然,绝大部分是因为业绩同比下降较多。

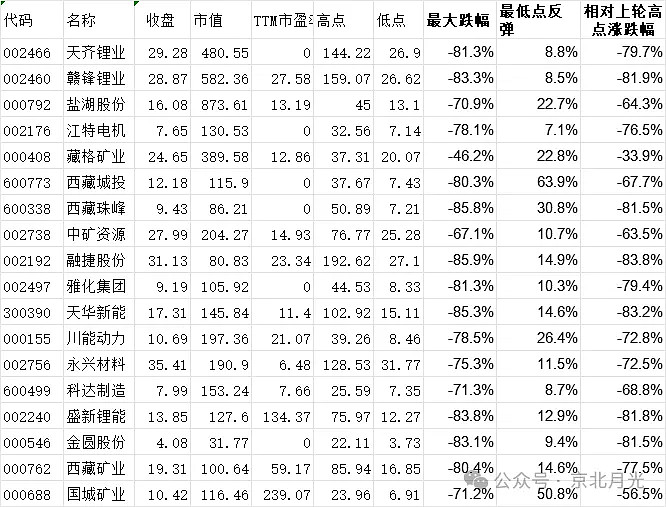

在讨论业绩之前,我们先看一下基本情况。

18家锂矿里面,市值大于1000亿的早就没有了。市值大于500亿的两家:盐湖股份市值873亿,其中大约一大半是钾肥的市值,赣锋锂业市值582亿。

天齐锂业市值已经跌破500亿,目前480亿。这个不用多讲,以前的文章,特别是会议里,已经说过,天齐锂业被踢出龙头锂矿了,市值与赣锋锂业的差距到100亿,接近20%。

除了藏格矿业三条腿,市值还能维持在389亿,其它锂矿市值大都在100=200亿之间了。

那么,下一个看点可能是,天齐锂业的市值何时被藏格矿业超过,沦为锂矿市值老四。

市值100亿以下的已经有三只了:西藏珠峰86亿,融捷股份80亿,以及金圆股份31亿,融捷股份都混到和没有锂矿产出的西藏珠峰一个市值了,说明大家不看好。至于金圆,只能说大家担心它能不能活下去。

市盈率上,已经有6家的TTM PE小于0,说明亏损并不算普遍性。

再看一下股价的位置。

与2021年高点相比,绝大部分的最大跌幅都是80%左右,幸免于难的是藏格矿业,最大跌幅46%,其次是中矿资源,最大跌幅67%。

而最低点反弹幅度,差异较大,像天齐锂业、赣锋锂业、江特电机、科达制造、金圆股份,反弹在个位数,基本等于没有反弹。

反弹最大的是西藏城投,以前文章写过,锂盐项目投产预期,加上房地产的预期,低点反弹63%。

其次是国城矿业,反弹50%,主要还是会铅锌矿的回暖预期,部分是金鑫矿业的扩产预期。

盐湖股份、藏格矿业、川能动力,反弹20%多,主要是业绩相对降幅小,当然主要也不是因为锂矿的原因。

当然,这个时候,锂矿在底部,股价自然没法与锂矿在高位的时候比。

我们可以与2020年9月(也就是上一轮刚启动的时间)、19-20年的地点(上一轮的低谷)、2017年的高点,做一个对比,虽然意义也不大,因为半数锂矿基本面有较大变化。

2020年9月,锂矿价格起飞前,锂矿价格稳定在3.9万,但是电动车销量已经明显开始上行的是时候,股价已经相对当时的低点起来一波。现在的股价相对于2020年9月,大部分锂矿的股价还是高了许多,比如藏格矿业涨幅有8倍,永兴材料有6倍,中矿资源有4.5倍,江特电机也有3.8倍,但是也有锂矿的当前股价低于2020年9月,比如赣锋锂业。

而相对于2019-2020年的股价低点位置,所有的锂矿都有明显的涨幅,藏格矿业最多,其次永兴材料和天华新能。

相对于2017年的高点位置,目前大部分锂矿目前都是明显低于当时的高点。仅有藏格矿业、中矿资源、天华新能、永兴材料高于2017年的高点位置。

鉴于行业基本面和个股基本面,相比5年、7年前发生了很大的变化,这个比较的意义并不是很大。

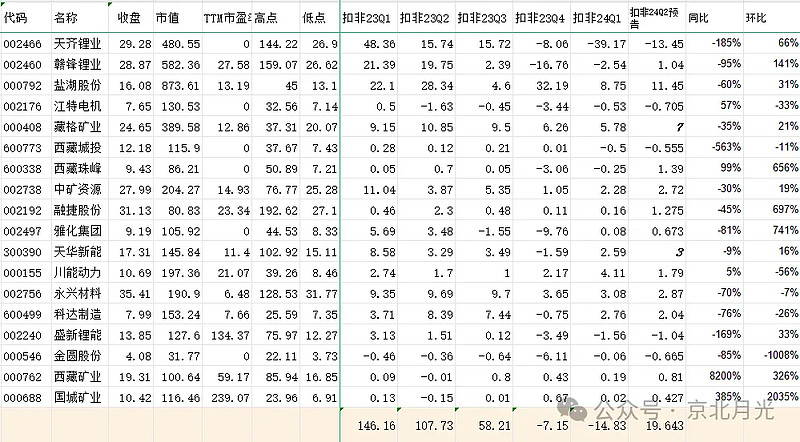

现在可以看看18家锂矿二季度的业绩了。

在此之前,先看看锂盐的价格。

电池级碳酸锂价格中枢,2023年一季度约35万,二季度约23万,而2024年一季度约9.75万,同比降低72.2%,二季度约10.5万/吨,同比降低54.4%。

那么对应到业绩来讲,自有矿对应的吨毛利降幅肯定是大于54.4%的,业绩降幅也会大于54.4%。具体到各家,情况有所不同,业绩降幅也不尽相同。

实际的利润情况如下:

藏格矿业和天华新能没有发预告,属于拍的。基本上可以认为,不发预告的话,说明业绩下降不足50%,算是利好吧。

无论Q1Q2,以锂矿为主业的公司,同比业绩大幅下滑是毫无疑问的,就像在上文所说,锂盐价格大幅下跌了。

但是,具体来说,各家还是不完全一样,有的还有非锂矿因素。

大体上,同比大都没什么可讨论的,环比可能讨论价值更高一点。

环比的话,大部分锂矿的业绩是增长的。

18家锂矿依次讨论:

1 天齐锂业

天齐锂业二季度业绩明显好于一季度,但是,均为亏损:从亏损39亿,大幅好转至亏损13.45亿。

三季度有望盈利。四季度大概率也是盈利,锂盐价格走弱也不至于跌破天齐的成本线,但是依然会带来存量高价锂矿的问题。

当然,由于当下的价格机制已经是M-1,影响会小很多。

三季度开始,天齐锂业将更像一个普通的50%自供率的锂盐企业。

三季度给2亿,4季度给6亿。

全年,毫无疑问,亏损在44亿左右。

2 赣锋锂业

赣锋锂业一季度受存货减值影响,扣非净利润为负,二季度已经转为盈利,虽然盈利只有1亿元,环比增长141%。

二季度可能存货依然有稍许影响,但是明显好于天齐锂业,概因赣锋锂业的锂矿就价格跟随市场较紧。

锂盐价格在8-11区间稳住的话,三四季度赣锋锂业的盈利或许能有一个上行。

一个是存货影响消失,另一个是自产矿有所增加,但是电池,依然是个拖累。

三季度3亿,4季度4亿

全年业绩,也只能给到6.5亿吧。

3 盐湖股份

盐湖股份一季度业绩就同比下降不少,因为氯化钾销量同比下降,同时碳酸锂及氯化钾产品市场价格大幅下跌。

二季度,虽然碳酸锂和氯化钾的价格并未回升,但是氯化钾、碳酸锂产销量较上年同期实现齐增,相对一季度销量增幅应是较大。

本来业绩环比增幅应该更大,但是补税4.9亿,二季度业绩仅有11.45亿,环比一季度8.75亿,增长31%。

后续两个季度,还是锂盐8-11万的区间的话,业绩应该能在15亿左右。

全年业绩,可以给到50亿。

4 江特电机

江特电机应该是锂矿公司里,率先亏损的,在2023年2季度就亏损了,那时候锂盐价格还在20多万,亏损,是因为锂矿锂盐价格下降较快,也没有太多稳定的锂矿来源,自己的矿,基本也没什么产出。

目前已经是第五个季度亏损了,是少有的二季度业绩比一季度还差的公司。

茜坑采矿权5月份已经到手,但是真正能见到矿,以江特电机目前给人的印象,可能得个一两年吧,看2025年底出矿。

后续季度的业绩,亏损不至于扩大,因为,产出太有限了,两头不稳定:原料来源不稳定,客户也不稳定。

基本上吧,原料和销售,都处于打野状态。

所以,干得少,亏得少。

不过,由于前两年的红利,手上还有8亿现金,挺到茜坑出矿应该没什么问题。即使届时锂盐价格低于8万,茜坑的矿赚不到钱,也可以挺好几年。

三四季度,业绩就按二季度吧,亏0.7亿。

全年业绩,给到-2.6亿吧。

5 藏格矿业

藏格矿业,一季度盈利5.78亿,在锂矿里面仅次于盐湖股份的11.45亿。

二季度,大概率也是这个情况,利润环比应该是能增长,毕竟铜矿受益肯定环比增长,二季度业绩给7.5亿吧。

三四季度,钾肥和铜的价格也不是很确定,特别是铜。铜的均价会有些增长,就按8亿吧。

全年业绩,就是30亿。

6 西藏城投

西藏城投目前没有锂盐收益,也就是国能矿业还没有投产。

传闻年底前投产,但是年内,估计也没有什么锂盐收入了。

一二季度,都是亏损,环比也没什么变化。

主业房地产业务,营收一季度同比下降87%,只剩0.76亿收入。

目前的地产行情,也难以指望地产业务还能好转,三四季度就只能继续亏损了,就按二季度-0.55亿吧。

全年业绩,就是-2.2亿。

7 西藏珠峰

西藏珠峰23年四季度和24年一季度,营收下降不少,说是因为塔中矿业有检修。

检修造成这么大影响,也是管理有问题。

当然,24年1季度环比23年4季度,营收还是有增长的,亏损也减少了。

二季度,产销应该环比继续增长,更重要的是,铅锌的价格,二季度都涨了不少,所以二季度业绩1.39亿,环比一季度-0.25亿,增长了656%,非常正常。

按照目前的趋势,铅锌产量肯定还是要继续恢复的,价格不说涨吧,维持当前,三四季度,利润应该能到2亿。锂矿,今年应该是看不到业绩的,明年很有希望。

全年业绩,就看5亿吧。

8 中矿资源

中矿资源,去年四季度是有小雷的,利润只有1.38亿,可能是汇兑损失。不过今年一二季度回升了一些,一季度2.28亿,二季度2.72亿。

即使这样,多多少少,也有点迷。

铯铷业务,不说多少增长,一季度1.5亿,二季度1.8亿,是有的。

锂业务的利润,一季度0.78亿,二季度0.92亿。后面两个季度,锂盐价格肯定是不能看涨,产销量,也很难看涨。

所以三四季度业绩也不敢看增长,就按2.8亿吧。

全年利润,就是10.6亿了。

9 融捷股份

融捷股份自然是有矿的,而且基本都是用自有矿产锂盐,所以利润只有多少的问题,暂无亏损的问题。

同是弹跳王,这是融捷股份和江特电机最大的不同。

融捷股份二季度利润1.27亿,环比一季度0.16亿,增长675%,是锂矿股里面唯一靠锂矿获得业绩大幅增长的标的了。

当然,这也不能说明什么,季节因素,和生产销售节奏的影响。

融捷股份一年的锂矿产出就0.9万吨LCE,无论什么节奏,一年业绩就那些。锂电设备,也不挣钱。

三四季度利润就按1亿。

全年业绩,就按3.4亿。

10 雅化集团

雅化集团,经营算是稳健的,矿源有,客户有,营收有,就是自有矿太少,因此去年三四季度一度亏损,四季度甚至亏了7.6个亿。

不过今年一二季度,算是喘口气了:一季度盈利800万,二季度0.67亿。

多是不多,但是,矿更多的赣锋锂业一季度还是亏损的,二季度也才盈利一个亿。

这样看,雅化集团的经营就是稳健了。当然,困难期主要的助力还是民爆业务,一年有大个亿的毛利。

不过,鉴于当下的锂盐价格,二三季度也很难对业绩有太高期待,价格还是弱势波动,销量可能略有增长,三季度看1亿,四季度1.5亿。

全年业绩大概就是3.2亿。

这也算很好了,毕竟行业低谷期,靠着民爆还是略微盈利状态,账上还有45亿现金,熬过冬天问题是不大,还能逆势做点扩张。

11 天华新能

天华新能,在锂矿里面也算是独一份的存在了:锂矿,没有,业绩,相当稳健。

在以锂盐为主业的公司里面,天华新能目前是少有的仅亏损一个季度的公司,2023年4季度亏损1.63亿,同期赣锋锂业亏损10.6亿,雅化集团亏损7.6亿,盛新锂能亏损3.9亿。

而且,今年一二季度,业绩就大幅改善。一季度,盈利2.59亿。二季度,就拍个3亿。

三四季度,大概也是这么个情况,按3亿。

全年业绩大概就是12亿。

12 川能动力

川能动力,业绩基本和锂矿没有关系。

但是它的走势,和锂矿有莫大的关系。

严格来说,锂矿正在逐步贡献业绩。李家沟23年采矿试生产,选矿24年建设完成,多少能贡献业绩。

川能动力一季度利润4.11亿,二季度约1.79亿,三季度可以看1.2亿,4季度4亿。

全年业绩,就是11亿。

13 永兴材料

永兴材料,最近几个季度都没有亏损,也可以说是少有的,锂盐业务没有亏损过的企业,因为锂矿基本都是自供。

去年四季度,其他锂盐企业最困难的时候,永兴材料也有3.5亿利润。

一季度净利润进一步恢复,3亿,二季度大约2.87亿。

三四季度,就按3亿。

全年业绩,12亿。

14 科达制造

科达制造看起来不是锂矿公司,其实业绩一半全靠锂矿,投资的蓝科锂业。

科达制造一季度2.76亿,二季度2亿。三四季度就按3亿,全年10.8亿。

15 盛新锂能

盛新锂能就是典型的锂盐企业了,而且貌似锂矿价格略高,在一季度亏损1.56亿的情况下,二季度继续亏损1亿。

三四季度应该能缓解,锂矿其实也没有那么缺,没必要买高价矿。

三四季度,利润拍个0.5亿,1亿。

那么全年利润,亏1亿。

16 金圆股份

金圆股份,不能说不努力,但是选择更重要,既包括方向,也包括下场时机。

锂矿再低迷一年,其他锂矿股只是难受一点啊,但对于金圆股份来说,可能就是生死攸关的问题。

从22年4几度到23年四季度,金圆股份已经连续亏损了四个季度。

24年一季度,净利润回证,0.23亿,但扣非依旧为负,负600万。

二季度,亏损加大,亏6650万。

三四季度,锂矿产出之前,料难以好转,按季度亏损0.6亿。

全年亏损1.9亿。

总经理张海辞职,不知金圆股份的锂计划是否会生变。未来,金圆股份是否还在锂矿18家中,或未可知。

17 西藏矿业

西藏矿业,在西藏三傻里面是最早由锂矿业绩的,目前也是唯一一个。

未来的扩产也还不错,业绩爆发、市值,稍微受限于其在扎布耶盐湖的权益占比,50.72%。

西藏矿业的锂矿,成本较低,只要有产出,不会亏的。另一个业务铬矿价格虽有起伏,但毛利一直还算可以,只是量的变化不大。

所以,西藏矿业不仅业绩守锂矿影响大,股价更是。

将来,扎布耶扩产后,锂矿含量将更足。

西藏矿业一季度利润0.19亿,二季度0.81亿。以锂矿来算,全年业绩,或在2亿。

18 国城矿业

国城矿业也算是锂矿新秀。

不过在通过收购金鑫矿业进入锂矿之前,主要是一家铅锌矿公司,规模大约比西藏珠峰的规模还要小一点。不过,国城矿业还有银矿正在投产。

去年投资收益1亿,应该来自金鑫矿业,今年或许0.4亿。

一季度利润0.02亿,二季度环比大增至0.42亿。根据铅锌铜的价格趋势,三季度0.8亿问题不大,四季度可看1.5亿。

全年业绩,2.7亿。

最后,汇总18家锂矿今年的业绩,和对应的PE:

全年亏损的有5家:天齐锂业、江特电机、西藏城投、盛新锂能、金圆股份。

除此之外,大部分的PE在10-20之间。

如果锂矿价格能在10万左右稳住,这些数字大体都是能达到的,有些甚至还能超过这些数字。

但是10万左右的锂矿价格,产能出清也是很难的,可见未来的上行空间,也几乎被完全压制了。

更长时间的测算,可参考《18家锂矿未来5年一张表》,部分内容有待据此更新。