2021年北新年报几个看点浅谈

北新21年成绩单发布,总体非常稳,销量的增长我在三季度文章里面已经写了看法,当时预计总销量增长25%左右,实际18%,总体增长很惊艳,但是也说明四季度销量下滑比较多,下滑趋势在今年一二季度扭转的压力比较大,可能上半年业绩会比较承压。

这次主要说年报几个看点:

1、各种原材料暴涨,对北新成本影响有多大?

2、美国诉讼进展如何,有多大影响?

3、2022年的石膏板增量在哪里?

4、研发支出能看出什么?

5、石膏板价格上涨会不会回落?

6、防水情况如何?

7、龙骨的进展看点在哪?

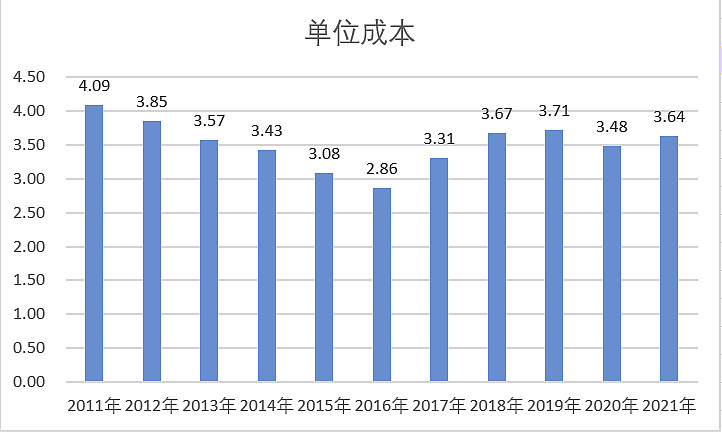

一、单位成本上升影响分析

图一:北新11年至21年单位石膏板成本

单位成本相对2020年提升了4.4%,在过去十年中,处于中上水平,总体增长幅度并不大,下面拆解北新的成本逐个分析:

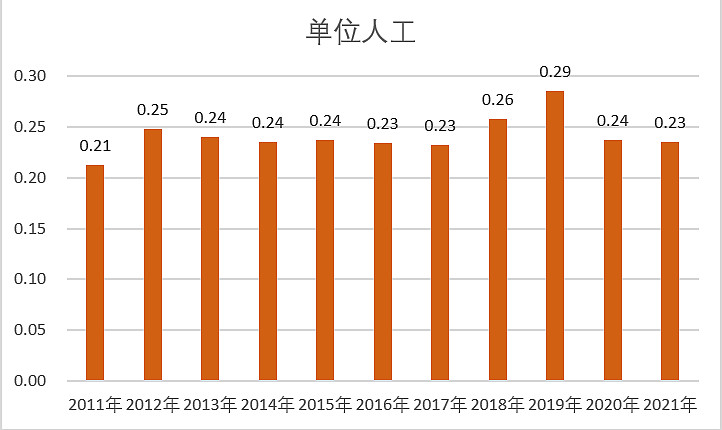

(一)单位人工

图二:北新11年-21年单位石膏板人工成本金额

得益于“50 人工厂”和“80 人基地”扩展到16个,人力成本控制得力,单位人工费用相比近几年甚至是下降的。

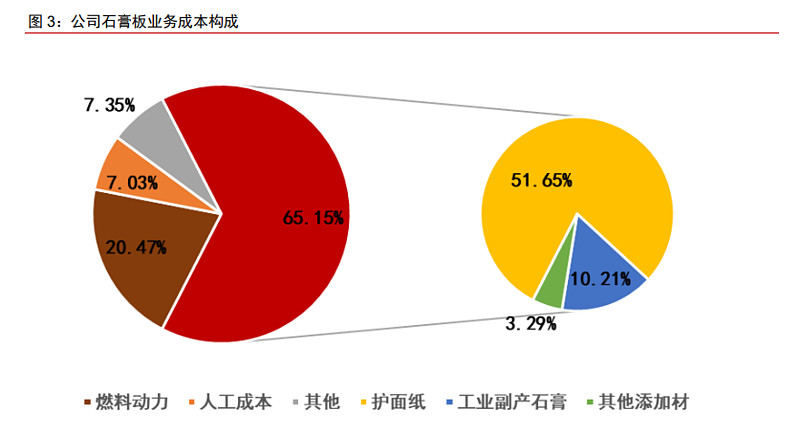

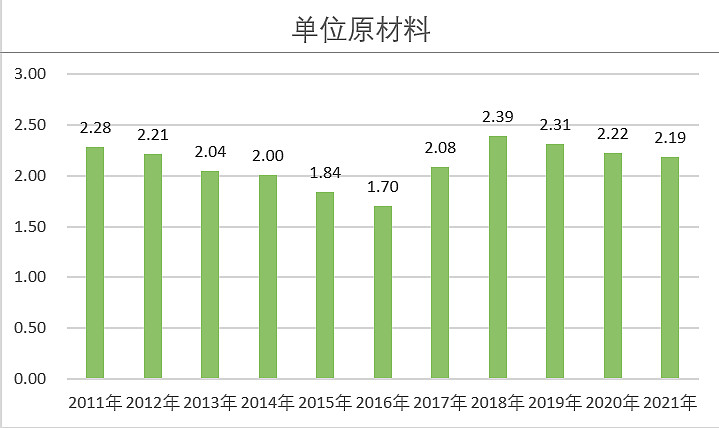

(二)单位原材料,石膏及护面纸

图三:北新单位石膏板各成本构成及比例

护面纸为北新最主要的成本构成,约占总成本的50%。

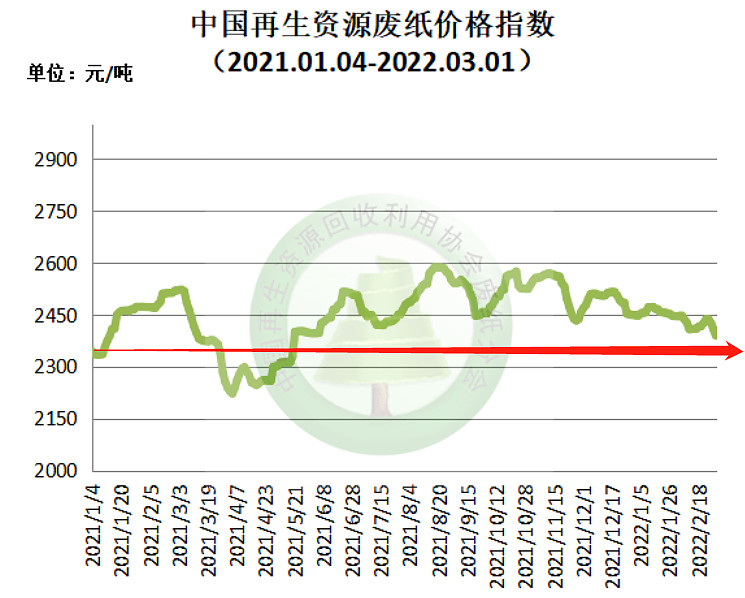

我们看看2021年护面纸的材料(国废)的行情:

图四:21年国废行情

2021年护面纸是大幅度上涨的一年,其价格一直在高位波动,护面纸的成本压力较大。

图五:北新11年-21年单位石膏板原材料成本金额

可以看到北新的原材料成本保持平稳,甚至是近四年的新低,这个有些逆常识。

可能主要得益于北新的护面纸自给率超过60%,同时“针对原材 料价格波动风险,本集团采取加强集中采购、加强“双线择优”、不断扩充优化供应渠道等办法降低采购 成本,使本集团继续保持行业内的领先地位。”

护面纸的大幅度上涨并未对北新的成本造成影响。

这里多说一句,山东有些企业依靠自身的电厂石膏,也引进生产线,做起了石膏板厂,从北新成本占比可以看到,石膏原材料的占比仅占成本的10%左右,其他企业在这一块的优势根本无法动摇北新整体上的成本优势和布局优势。

北新在周边菏泽等成立几个分厂之后,这个企业的产线估计很快就要落到被北新收购的命运。

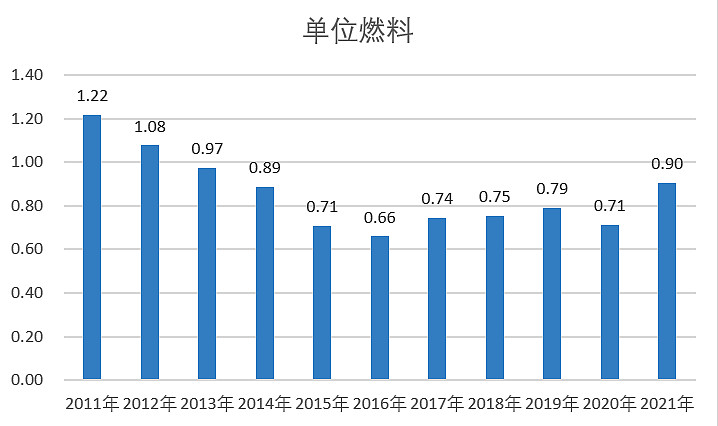

(三)单位燃料

燃料动力占北新总成本的20%,主要由煤炭和天然气构成,我们看看2021年煤炭行情

图六:21年动力煤行情

2021年相较于2020年,煤炭可谓全年上涨,同时在9月到11月出现暴涨。全年上涨幅度超过100%。

然后我们看看北新2021燃料成本的变化情况:

图七:北新11年-21年单位石膏板燃料成本金额

相比2020年,北新单位燃料增长26.8%,是造成总成本上涨4.4%的主要因素。但是对比动力煤的逆天涨幅,北新燃料的涨幅显然是可以接受的。主要得益于“在清洁燃煤技术方面, 本集团开发出近零排放技术并得到应用;实施蒸汽、天然气、生物质燃料替代燃煤等清洁能源替代”。

从以上角度看,我们大可不必对北新的成本过多担心,影响最大最严重的燃料价格2022年已经出现回落,而其他成本对石膏板根本不造成影响。

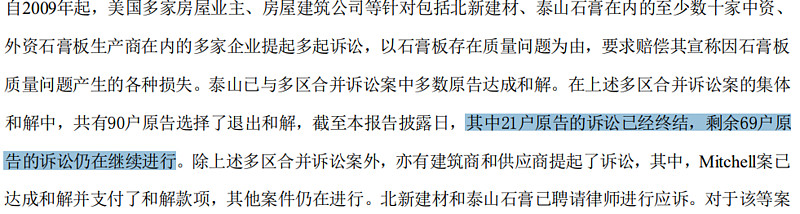

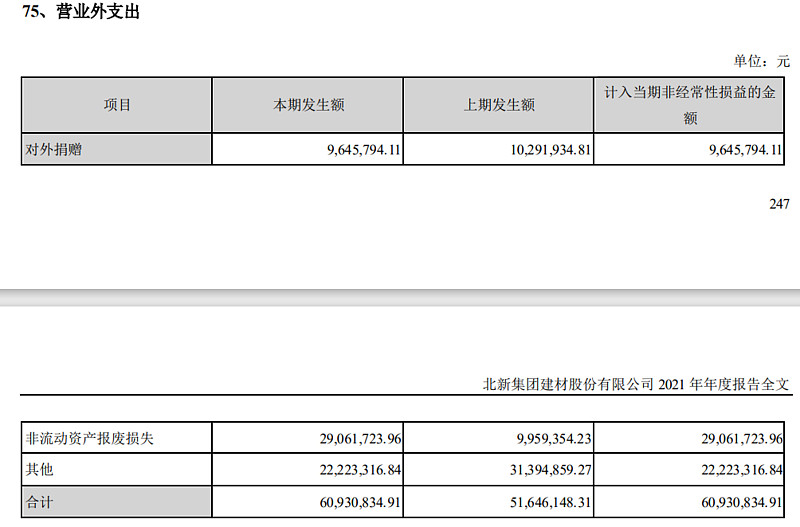

二、2021年诉讼情况有进展

年报有如下披露:

即2021年有21户原告已终结,那么这21户和解费用情况如何呢?

可以看出“营业外支出-其他”支出了2222万左右,和解21户,大致预计实际每户和解支出为100万元。按此比例,后续69户的和解对北新税前利润的影响应该不到一个亿,而且会在几个年度进行,可以说,这起堪称北新成长史上最大的冤枉后续不会有重大影响了。

三、北新2022年石膏板的增长看点

除了地产竣工周期的延续,石膏板重要的增长看点在保障房的装配式装修方面,这完全是一个增量。由于保障房较多采取装配式建筑,石膏板隔墙有较多应用空间,且其租赁性质使得租户不像买房的业主一样挑剔。在保障房建设中,石膏板隔墙的渗透率提升或迎来契机。

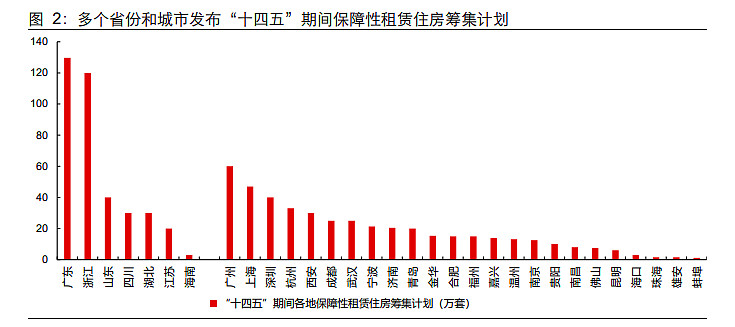

2021 年 7 月 2 日,国务院印发《关于加快发展保障性租赁住房的意见》,在国家层面明确了保障性租赁住房建设的基本制度和支持政策。截至 2021 年 12 月 25 日,已有多个省份和城市明确提出“十四五”期间保障性租赁住房的筹集计划。预计全国“十四五”期间筹集保障性租赁住房共计约 1000万套,面积约5亿平米。

图八:各省份“十四五”期间保障房计划

由于“前高后低”的进度配置,保守估计2022年新建保障房面积将超过一亿平米。按照建筑面积:吊顶:内墙=1:1:2.6测算,打五折,保障房的新增石膏板用量预计三亿平米。堪称2022年石膏板增量的最大看点。

图九:东北证券关于住宅隔墙使用石膏板测算

四、研发支出中有一些看点:

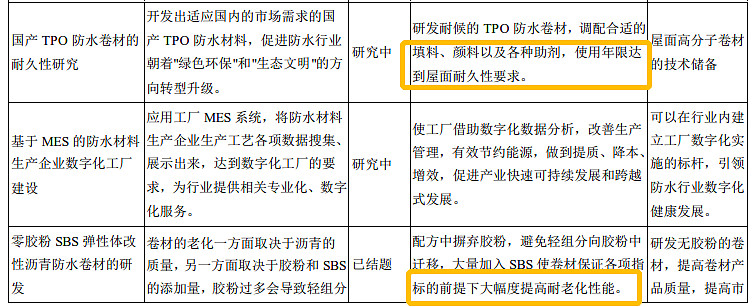

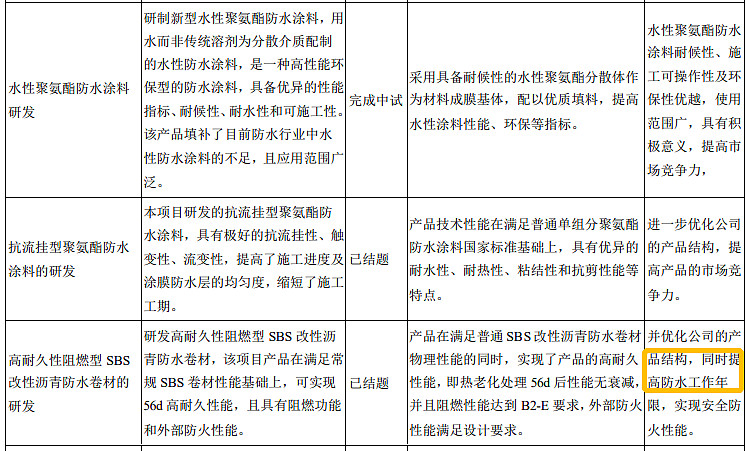

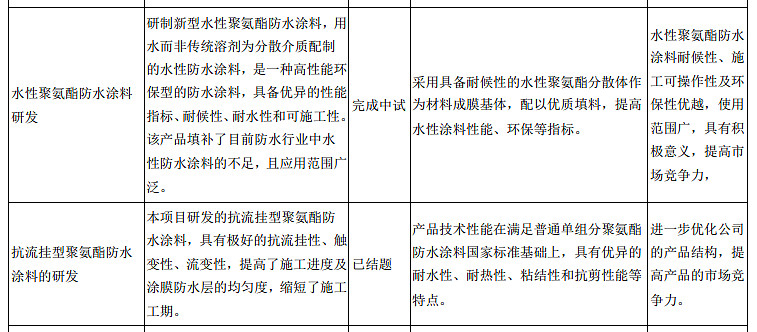

(一)关于防水

高分子防水的技术储备等,屡屡出现“年限达到屋面耐久性要求!”,“达到防水工作年限”等字眼

防水新国标中最主要的变化就是防水材料的有效期必须达到20年-25年的要求,可以说北新的研发在未雨绸缪,也是在等待着新国标的落地。

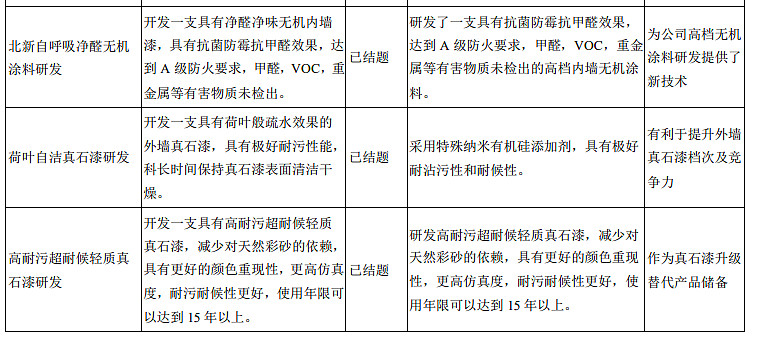

(二)关于涂料

由以上的研发项目来看,工程以及家装都是北新涂料未来所攻的主要发展领域,特别是真石漆方面,也是其研发的重点,也可能是未来北新涂料的一个切入点,希望北新能在这块做大做强。

(三)研发支出大幅度增长

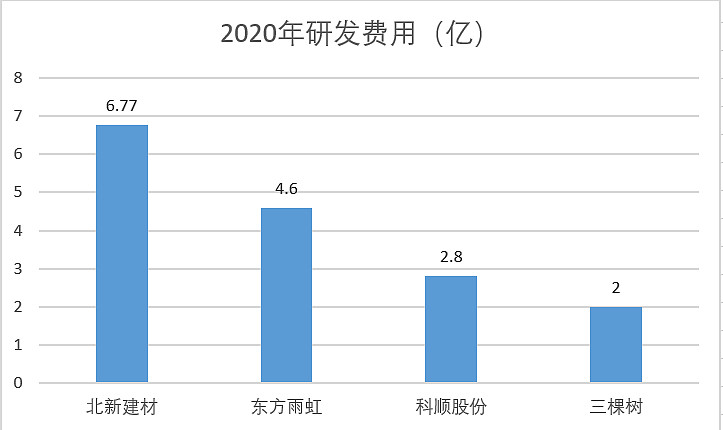

图十:主要建材公司20年研发费用占比

北新防水和涂料的收入目前还很低,但是其20年研发支出远超其他建材公司,2021年研发支出继续大幅度增长29%,达到8.74亿元。

可以说北新的利润质量不仅体现在超强的现金流,完善的九宫格等,为了未来的持续高质量发展,牺牲眼前部分利润提前布局,更值得我们长期投资者拍手称赞。

五、单价上涨之后是否会出现回落?

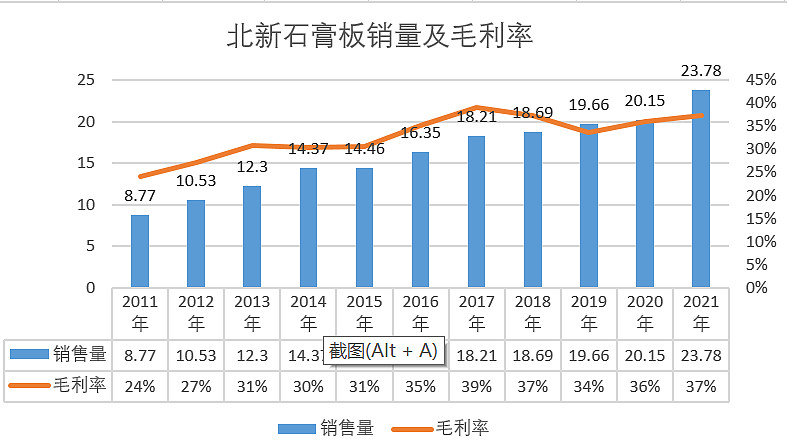

(一)销量和毛利率同时增长:

图十一:11年-21年石膏板销量及毛利率

北新市场占有率从60%提高到68%,市场占有率的提高伴随毛利率的稳定增长。

市场占有率逐步提升,说明公司正在抢占竞争对手的市场份额,存在高于竞争对手的竞争优势。毛利率稳步提升说明公司的产品有比同业更高的议价能力,市场份额是靠过得硬的产品赢得的而不是靠价格战抢来的。这样的公司内在竞争力最强,同时抵御市场波动的能力也最强 。

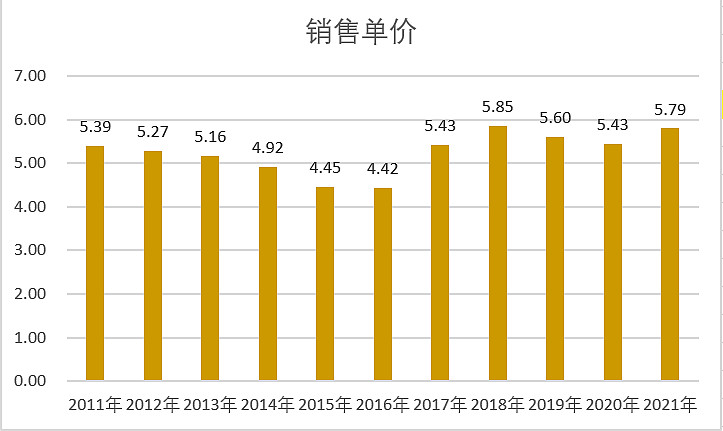

(二)销售单价维持在高位

销售单价相比2020年增长6.7%,近十年来位于第二高的位置,体现了北新石膏板极强的价格传导能力。

(三)石膏板提价之后,随着原材料价格的回落是否会出现单价回落?

这里我们可以参考2017年的情况:2017Q2 为5.46元/平米,Q3 仅9月份涨幅明显,季度均价也已升至 5.91 元/平米,Q4 均价进一步提升至 8.24 元/平米,扣非单平净利也于 2017Q4 达到最高峰。随着供不应求局面消失,石膏板价格回落,但2017年石膏板均价为5.43元每平,其后的每一年,单价均在该价格之上,明显高于涨价之前水平。

图十二:11年-21年石膏板销售单价

参考2017年可以很清晰看到,石膏板综合各品牌单价在2017年达到5.43元历史高位之后,接下来的4年,综合单价均高于2017年,历史证明并未出现单价回落。

后续原材料好转,石膏板单价出现波动是可能的,但是大幅回落的担忧并不需要。

六、防水情况如何?

结合年报沟通会,防水业务出现了非常好的迹象:

(一)经销商数量2021年增长150%以上,达到1300多家,后续会继续扩展。“得渠道者得天下”,经销商不仅会提供稳定的市场需求,还有利于企业防水现金流的改善。

(二)防水基地从12个扩展到15个,基本完成了全国产能的全覆盖。

(三)全年防水销售38亿,净利润2.3亿,经营现金流从20年的-1.6亿到今年的4.6亿,国企等高质量客户销售金额增长83%,下半年开始主动放弃了大量的地产需求。

(四)1+N战略初步形成,实现了全国七大战区的一体化布局,同是对收购企业的优势领域进行深度挖掘,如:天津澳泰在屋顶的高分子防水,成都赛特在轨道交通领域的优势拓展等。

可以说,2021年是北新防水关键性的一年,这一年顶层架构初步搭建完成,客户优化初步形成正效应,产能布局徐徐展开,技术储备、渠道扩展、防水领域的经验积累等将逐步深化,北新防水正踏着北新石膏相同的韵脚,走在价值经营的正确道路上。

现在唯一需要的,是耐心和时间。

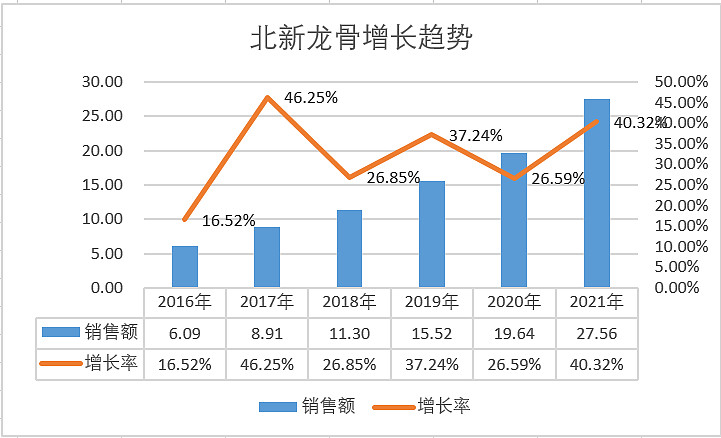

七、轻钢龙骨进展

图十三:16年-21年轻钢龙骨的销售金额及增长率

2021年北新龙骨销售36万吨,产能48万吨,无论是产能还是产量,龙骨的市占率都不到10%,因此目前我们对龙骨的关注点应该销售速度,市占率,而不是毛利率。

目前在牺牲部分毛利率的情况下抢占市场是绝对正确的经营策略。从上图可以看到无论年景的好坏,北新龙骨都在突飞猛进,未来还有十倍的增长空间。

2022年随着泰山对龙骨的重视,配套率要求的提高以及保障房的统一集采,相信龙骨会出现更大的飞跃。

结束:

很多该说的以前都说了,总之北新的稳不止于业绩,还有其背后所体现的企业治理理念,不急不躁,还原企业本来该有的样子。

投资者所诟病的涂料并购的进度缓慢,股权激励没消息,不给机构设立增长目标等,其实北新都在做,只是没说,只做不说是她一以贯之的企业文化,能接受这个文化的投资者才是适合投资她的投资者。

既……要……还要……的投资者,我认为可能不适合持有她。