$长虹佳华(03991)$ ,以2024年7月15日价格计算,静态股息率12%,是不是有啥幺蛾子?

长虹佳华,2001年成立,2013年联交所创业板挂牌,2020年转板联交所主板。2023年底,已发行普通股1,464,652,000股,已发行优先股1,115,868,000。

长虹佳华,业务有哪些呢?

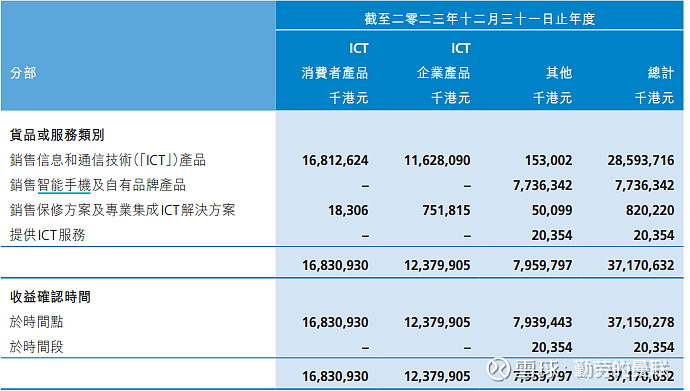

ICT消费者产品:销售信息和通信技术ICT,名字挺玄乎,从他2020年转板披露的信息看,其实就是电脑、数码产品和配件。

ICT企业产品:销售保修方案即专业继承ICT解决方案,其实就是网络、存储、伺服器这些。

其他:提供CIT服务、销售智能手机及自有品牌产品、销售保修方案及专家集成ICT解决方案,就是智能手机、IT服务、自主开发及定制产品。

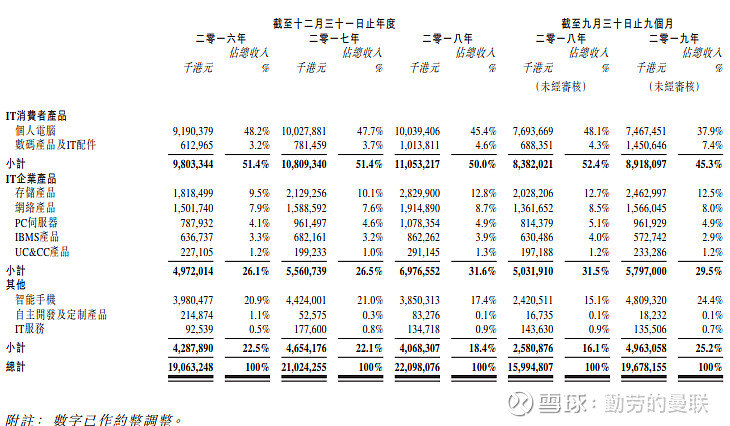

基本来讲,就是大部分IT硬件产品的销售业务。他的业务模式是,从厂商拿货,然后卖给经销商,B2B模式,从转板披露数据看,从经销商处获得的收入占比大概97%,3%直接面对终端客户。采购方面,2018年数据看,前五大采购集中度72%,其中联想占27%,苹果占19%,还有中兴、戴尔、华为这些;客户方面,前五大客户集中度15%,京东一直是大客户,2018年占12%,2019年的时候,突然之间,苏宁销售额由2018年2.35亿港币,提升到了28亿港币,占当年销售额14%。2023年,供应,销售前五集中度分别为52%和17%。

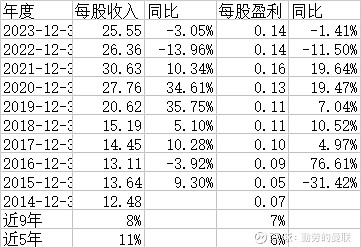

从感觉来讲,IT产品,已经成为一种基本消费品,整体上销售应该是平稳甚至增长的。事实上,长虹佳华收入利润也的确如此,收入方面近5年比上市以来整体的增速还快,每股利润年均增速也为7%:

具体来讲,收入增长动因包括:ICT消费这块,2014年为121亿港币,2023年为168亿港币;ICT企业这块,2014年为53亿,2023年124亿;其他这块,主要就是手机了从2亿到80亿。

因为他是二道贩子,毛利率近十年均值为3.5%,销售费用率均值为1.3%,净利润均值1%。

从上述内容看,增长的收入,极低的净利率,但上市以来未亏损,2015年以来保持稳定分红,似乎并不是不能接受,但是从股价来看,则惨不忍睹了。市值从2015年6月最高点35亿港币,跌到了目前6亿。目前股价,静态市盈率为3.1倍,静态股息率12%。

为啥跌的这么惨?

个人觉得主要两个原因,其实之前球友也有提到:坏账和优先股的问题。

首先,我们来看坏账的问题。

长虹佳华在面向经销商销售的时候,根据经销售实力,可以采取预收货款和赊销两种,比如对于上文提到的京东和苏宁就是赊销。经销商出问题,他赊销就会出问题。

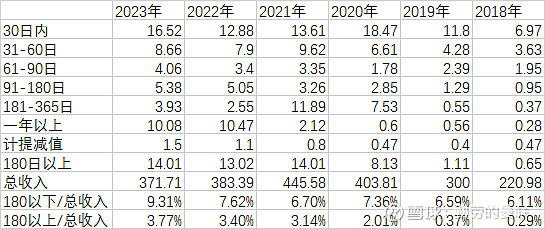

我们统计了部分年份应收账款数据,根据转板信息披露P27页“经销商之平均信贷期为30天至180天”。我们可以看到其认为的平均信贷期应收占款占总收入比重由6.11%提升到9.31%,呈现以赊销促销量的情况;并且180天以上,即根据佳华自己的定义,基本也可以分类为坏账了,金额达到14亿,但是整个应收账款只提了1.5亿坏账准备。

因此,市场担心应收暴雷,也就很正常了。事实上也爆了。2024年5月,公司披露了《内幕消息,展开诉讼》,对苏宁欠款7.22亿元展开诉讼。

第二个因素,就是优先股问题。这个来龙去脉,我没太理清楚,应该是之前13年借壳的时候发生的。这个优先股利率根据中华数据广播当年发布的《认购可换股优先股》披露,优先股股息将固定按年利率4.5%,不可赎回,但是实际看他分红获取的红利率比这个高,不知道为什么。

这个优先股可以按照1:1转换为普通股,因为受公众持股不低于25%限制,所有他一直没有机会转股。公司管理层获准增发20%,估计也是想着慢慢的稀释非公众持股比例,然后把这个优先股转出来。

所以,综合来讲,应收账款蕴含的巨大风险,未来股份增发风险,就是这个股票的最大两个风险点。当然,核心还是管理层太垃圾了,2019年苏宁都开始暴雷了,还大干快上为啥?当然,管理层也换人了。2021年換上了祝剑秋,不过从应收来看,好像更激进了,也可嫩是他接了后把应收问题都暴出来了。

说了那么多,那么我们底线思维下,这公司还有希望么?

从估值来看,如果我们采纳公司认为的账期180天以内正常来算,那么他有14亿的坏账,考虑到苏宁的有房产抵押,我们就算有10亿收不回来吧。如果在保守点,90天以上都算坏账,大概20亿。按照目前盈利水平,未来6-7年就算不新增坏账,也属于白干了。

所以,就这个股票而言,如果能把减值提清楚,在把该增发增发这些处理完,投资人或许才能真正看到买点。

哎,又白忙活一阵,继续翻其他股票。