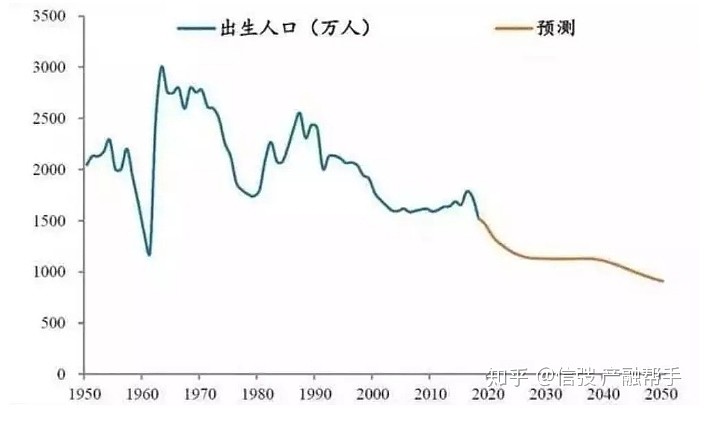

先看一组人口出生数据:

1949年:1275万

1950年:1419万

1951年:1349万

1952年:1622万

1953年:1637万

1954年:2232万

1955年:1965万

1956年:1961万

1957年:2138万

1958年:1889万

1959年:1635万

1960年:1402万

1961年:949万

1962年:2451万

1963年:2934万

1964年:2721万

1965年:2679万

1966年:2554万

1967年:2543万

1968年:2731万

1969年:2690万

1970年:2710万

1971年:2551万

1972年:2550万

1973年:2447万

1974年:2226万

1975年:2102万

1976年:1849万

1977年:1783万

1978年:1733万

1979年:1715万

1980年:1776万

1981年:2064万

1982年:2230万

1983年:2052万

1984年:2050万

1985年:2196万

1986年:2374万

1987年:2508万

1988年:2445万

1989年:2396万

1990年:2374万

1991年:2250万

1992年:2113万

1993年:2120万

1994年:2098万

1995年:2052万

1996年:2057万

1997年:2028万

1998年:1934万

1999年:1827万

2000年:1765万

2001年:1696万

2002年:1641万

2003年:1594万

2004年:1588万

2005年:1612万

2006年:1581万

2007年:1591万

2008年:1604万

2009年:1587万

2010年:1588万

2011年:1600万

2012年:1635万

2013年:1640万

2014年:1687万

2015年:1655万

2016年:1786万

2017年:1723万

2018年:1523万

2019年:1465万

2020年:1200万

2021年:1062万

曾几何时,消费和医药都是最稳健最适宜长期投资的行业,牛股辈出。但时光冉冉,未来消费行业也许不再是最好的选择。

现在的消费主力是70-90后,十年后是80-00后,00后人口比70后减少约35%,再往后推十年10后比80后减少33%,而20后比90后则可能是腰斩,而且这种趋势会延续下去。人口出生率的断崖式下降,绝大部分消费企业将面临需求持续大幅减少的趋势(象茅台这样的超级品牌除外,但极为稀少)。当然不是说完全不能投消费,一些新兴的细分,消费升级的细分,与老年相关的细分,仍然可能有好的投资机会,但行业整体持续向下的大背景下,也增加了不确定性。

中国各年龄段人口:

30后 约 0.53亿人

40后 约 0.94亿人

50后 约 1.60亿人

60后 约 2.17亿人

70后 约 2.24亿人

80后 约 2.19亿人

90后 约 1.88亿人

00后 约 1.47亿人

10后 约 1.48亿人

反观医疗行业,60-80后逐步步入老龄化,对比30-50后,人口翻倍式增长,而老年人的医疗消费数倍于青年人,所以未来二三十年将会是老年经济的黄金时期。在强劲的行业大背景下,只要跟集采无关的细分行业,都可能有大量的好机会。@今日话题