最近,在球友的推荐下,看一本投资方面的书《资本回报——穿越资本周期的投资:一个资产管理人的报告2002—2015》,先是看了电子版,不过瘾,又花了四十多大洋买了实体书,书中有个观点:

“为什么更高的油价和增加的资本开支未能产生更快的盈利增长呢?”,逻辑是在周期的高点疯狂举债投资,项目最后盈利不足以付利息,反而拖累整个公司业绩,从而在资本市场表现反而不如那些非扩张型的企业。

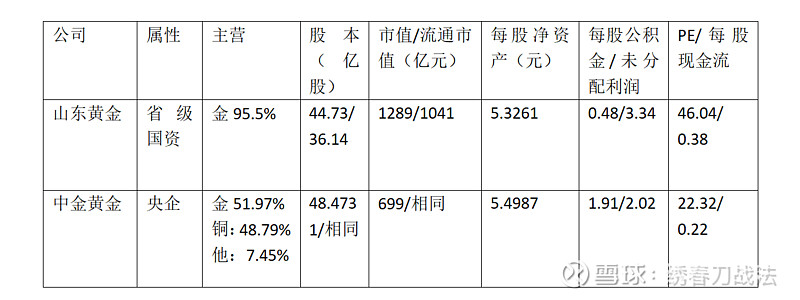

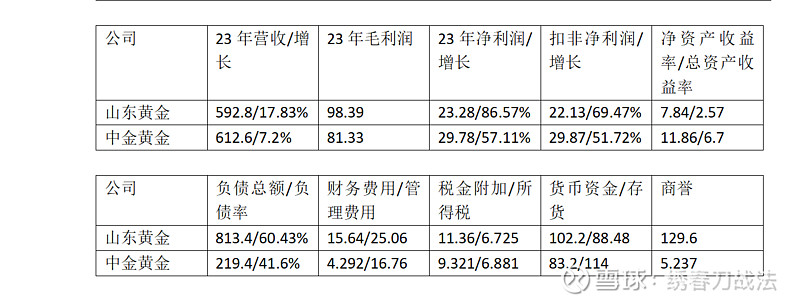

反观我们的股市,我所钟爱的黄金股中,山东黄金和中金黄金就是两个可以对比的案例。

山东黄金积极进取,最近几年一直在扩张过程中,二级市场拿下银泰黄金,花几百亿拿下了西岭金矿,像极了一个身怀绝技的山东好汉——“武松”。

而中金黄金属于保守稳健型,扩张欲望严重不足,一直藏在深闺,经常大半年没有什么消息,属于那种沉默的老年大叔。

两者对比起来似乎有点意思。

申明本人持有山东黄金,中金黄金也阶段持有过。

最近本人又进程学习@波西米亚弗雷迪的文章,看着心痒痒,照猫画虎,试着写一篇长文分析一下两者。

@申明一下,本人不是财务出身,只懂一些粗浅财务常识,不到之处,请谅解,从上面三个对比表不难看出:

由于山东黄金的大举扩张,与中金黄金相比

负债过重,一个负债800亿,60%,一个200亿只有40%;

财务费用更是中金的三倍多;

商誉过大一个129亿,一个只有5亿。

这会不会对未来的盈利造成很大的影响?

全部讨论

129亿的商誉,放在整个大A也是屈指可数的,稍微来个个位数的减值,就是个不小的坑。这个要是在金价下行期,估计不死都要脱几层皮!!$山东黄金(SH600547)$

800多亿的负债,1200多亿的市值,看着有点心虚,要是贷款在多点,市值再跌点,会不会出现负债比市值还多的情况!!

扩张是好事,但是要是有质量的扩张!!希望山金能沉静下来,安稳的发展几年,解决一些发展中的问题和包负,真错过了这波金价黄金期,后面对企业的发展压力就会更大的。

很好的主题哈 个人认为对扩张合理与否的关键判断标准是(1)未来有段时间是不是处于金价上涨期?(2)现在收购时评估价格按照目前黄金价格还是以过去几年平均价格为准 (3)融资利率是否处于下降期等等,而不是诸如还没有释放业绩等短期标准。

对比啥呀,山金黄金产量多,但是利润都不如中金,净利率和毛利率都不如中金,市值和PE还比中金高,毫无优势

中金黄金要业绩有业绩,要分红有分红,要成长有成长,要资产安全度有资产安全度,要背景有背景,山东黄金目前只能讲故事

借楼再说下,紫金一季报存货300多亿,山金80多亿,中金130多亿。这个数据是不是可以从则面来讲山金能够通过存货来释放利润的空间相对要小些了??当然,存货的结构我没有细分,只是从大的数据来看有这种模糊的猜想。

23年报山金矿山金结存3.5吨左右,中金2.7吨左右。按照山金的产能来算山金矿山金每季度8.5吨左右,结存数相当于40天左右的生产能力,中金在50天左右,山金的流转速度确实要好些。

我觉着两者都不错,投资者们看自己的风险偏好就好了。

理越辩越明,拿张纸把两者的优缺点列出来并打分,不要被自己持仓所影响,谁得分高就买哪个。