制冷剂行情,算当下市场的一个重要行情分支了。

东岳集团在这波大涨之前完成了股权置换。这次行情的启动,可以说,除了制冷剂R22、R32的持续上涨驱动外,与本次股权置换的刺激,也有明显的相关性。

从#弱者体系# 方法论的角度,与行情启动相关的基本面信息必须要搞清楚,这是跟踪和分析将来什么时候退出的重要依据。

为此,金凤在雪球上多次咨询制冷剂跟踪研究的大佬,东岳这次股权置换后到底是一个什么新的股权格局? 氟化工、高分子有机硅这些业务还在不在上市公司体内?特别是仍在亏损的有机硅业务还在不在?

但是我发现,雪球上很少人能说明白。也许大家大都跟踪的是$巨化股份(SH600160)$ 和$三美股份(SH603379)$ ,而$东岳集团(00189)$ 由于在港股上市,比较冷门。

那只能自己动手了。(首发:网页链接)

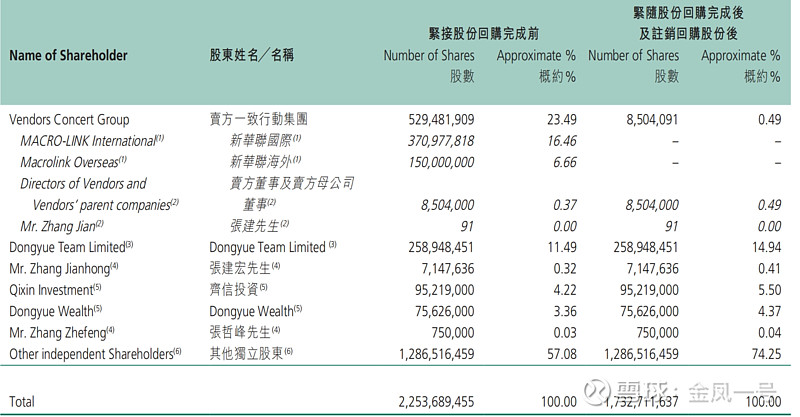

自新华联控股有限公司(下称“新华联控股”)陷入破产重整以来,为防止一旦新华联手里的东岳股份被转给债权人和/或独立第三方而导致公司单一最大股东有变,为保持东岳集团股权结构及日常经营的稳定性,东岳集团决定与新华联进行股权置换。

在股权置换之前,新华联极其一致行动人占东岳集团股份的23.49%.

股权置换方案为:

1)东岳集团拟回购并注销新华联控股的两家全资附属公司持有的东岳集团合计5.21亿股股份,约占东岳集团股本的23.12%,总对价人民币34.57亿元。

2)东岳集团拟回购新华联控股所持股权的价格为7.1港元/股。

3)东岳氟硅集团拟向新华联控股转让附属公司部分股权,总对价人民币34.57亿元,其中包括山东东岳高分子材料有限公司约23.12%的股权(人民币17.52亿元)、东岳硅材(300821.SZ)约13.35%股权(人民币15.40亿元)、山东东岳未来氢能材料股份有限公司约2.32%的股权(人民币1.65亿元)。

4)通过等价置换另外三家公司股权,回购和售股交易互为条件,东岳集团无需为此投入任何现金。

置换完成后:

1、售股完成後,東岳高分子和東岳硅材仍是本集團的附屬公司,而東岳未來氫仍是本集團的聯營公司。

2、新华联在东岳集团层面几乎不再持股(约0.49%)。

3、通过“等价股权置换”,东岳集团得以与新华联控股“脱钩”,而张建宏及其一致行动人在东岳集团股东大会上直接或间接行使的表决权比例将由19.39%提高至25.22%。至此与傅军拥有表决权的股份比例接近,而其他股东持股比例分散,导致无任何单一股东能控制东岳集团股东大会及决定东岳集团董事会半数以上成员选任,这也意味着新华联控股不再拥有东岳集团控制权。

4、通过本次置换,东岳集团成功将新华联破产重整的标的由东岳集团的控制权转移到了东岳集团旗下三家公司身上。而且债券或重组人即便拿到上述三家公司的股权,也仅仅是参股。有效防止了东岳集团及子公司大权旁落给第三方的风险。但全局角度,保住了大股东对所有产业的控制权。

5、本次股权置换,东岳集团将持有的东岳高分子23.12%,东岳硅材23.12%,东岳未来氢23.12%置换给新华联股东方。东岳制冷剂主体“东岳绿冷”穿透后由东岳高分子100%持股,因此置换后东岳集团在绿冷的权益同样下降到76.88%,今年制冷剂的所有归母都按77折算。

6、同时公司也注销了回购的股份,对于股东来说每股增厚接近子公司置换的摊薄,除控制权外变化外,公司实际价值没有变化。

7、股权置换后,东岳氟硅持有东岳高分子76.88%;持有东岳硅材44.4%;持有东岳氢能31.2%。因东岳集团100%控股“东岳氟硅”。这些穿透后就是东岳集团的持股。

8、公司四大部分业务:

1)含氟高分子(PVDF、PTFE)盈利3亿多,这个股权基本面没变。含氟高分子还在探底,但并没有亏损,这一块24年按盈亏平衡预期,风险不大。

2)有机硅非常低迷亏损3亿多。这个股权降低13.35%。有机硅业务处于底部,至于是否恢复不去预测,但算是一个#弱者体系# 的逆向因子。

3)基础化工和其它业务(生产制冷剂的中间体二氯甲烷、PVC及燒鹼,工业副產品,如氟化氫銨、氫氟酸、溴素等,以及房地產業務等,產生的收益。本集團自2011年涉及房地產業務以來,始終謹慎對待該分部業務。根據行業形勢判斷,本集團自2020年初決定逐步退出房地產行業,至今本集團房地產業務已接近尾聲):这可是盈利的。2023年盈利了3亿多。

4)制冷剂(R22、R32)公司的制冷剂二代+三代13万吨配额,其中二代R22有5万多吨,三代R32接近5万吨,这两个大品种就占了10万吨,其它的小品种另一起3万吨。

以上便是股权置换后,东岳集团子公司构成及主业产品构成。

弱者体系研习社 2024年5月19日 备忘