来自金凤钱潮研究组股票池。

维护人员:@金凤一号

日期:【2019-12-22】

一、行情:

二、逻辑点:

概述:金属包装龙头转向综合包装解决方案提供商;龙头加快整合行业产能,金属包装行业拐点将至。第一大客户(红牛)重回增长,三片罐业务有望再发力。二片罐竞争格局改善(收购波尔中国,是百威、可口可乐金属包装供应商),提价弹性值得期待。

三、商业模式分析

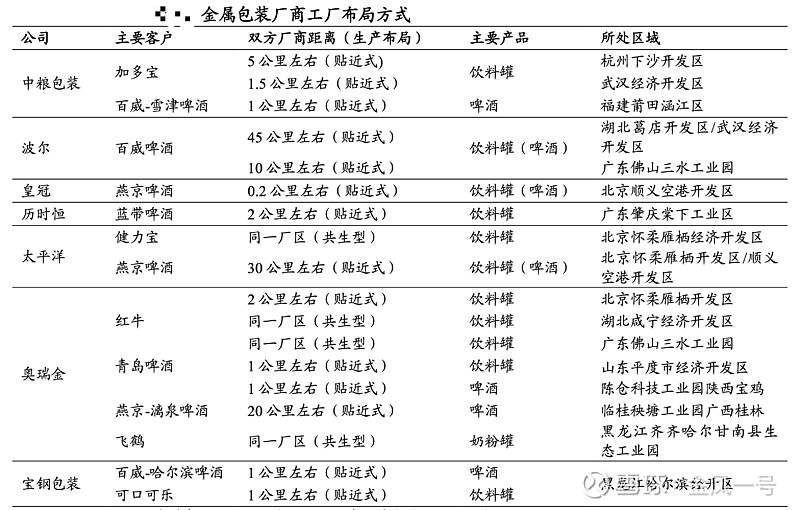

1、与$福耀玻璃(SH600660)$类似,采用跟客户绑定的“跟进式”生产布局以节省运输费用、提高客户响应速度。首先,由于金属包装 产品具有单体体积相对较大而单体价值量相对较低的特点,因而运输半径对产品 成本影响大,如奥瑞金的销售费用中运输交通费占比超过 50%;其次,金属包装 在食品饮料产品的成本构成中占比较高,对食品饮料类企业的盈利能力影响较大。 因此,国内外金属包装企业普遍采取贴近下游客户的生产布局策略,即在核心客 户的生产基地附近建设配套的金属包装生产基地。“跟进式”布局除了能够降低运 输费用以提高盈利能力外,还能提高对客户的响应能力。

2、“以销定产”,产销率基本在 100%左右。客户根据自身的生产经营计划提前一段 时间向金属包装制造企业下订单,金属包装制造企业根据订单进行生产即可。

3、与核心客户相互依托,跟随客户布局、伴随客户壮大。

四、竞争格局:

1、奥瑞金+昇兴股份+中粮包装+$宝钢包装(SH601968)$二片罐市占率达 73.8%。 2018 年 奥瑞金收购波尔亚太中国包装业务,收购完成后,奥瑞金二片罐产能达 130.37 亿 罐、市占率将达到 25.56%;

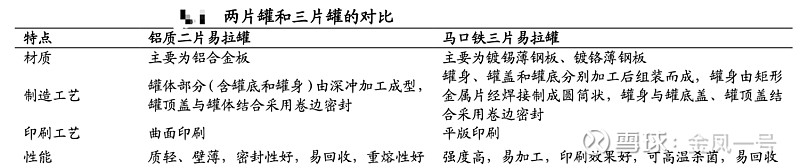

2、与玻璃包装的对比:啤酒包装中金属包装有望达到 21.8%。 啤酒瓶的成本大概在 0.7 元/只,高于二片罐;而且在供给侧改革、环保督查等因 素影响下,玻璃价格上涨使得玻璃瓶的生产成本越来越高。除此之外,啤酒瓶还 存在重量大、运输半径小、容易破损、回收率低等缺点,其性价比不及二片罐。

3、红牛贡献的收入占比近 60% ;公司三片饮 料罐的销售收入超过 90%来自于红牛。贡献利润达 90%

五、信号验证机制和指标

1、核心客户(红牛)的产/销量

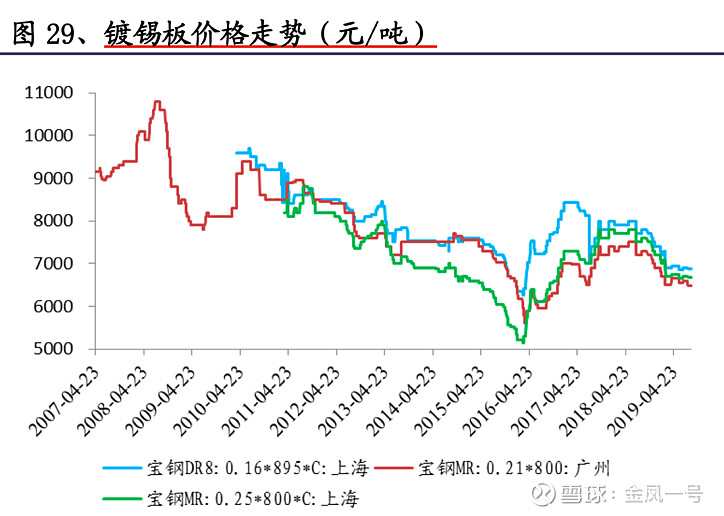

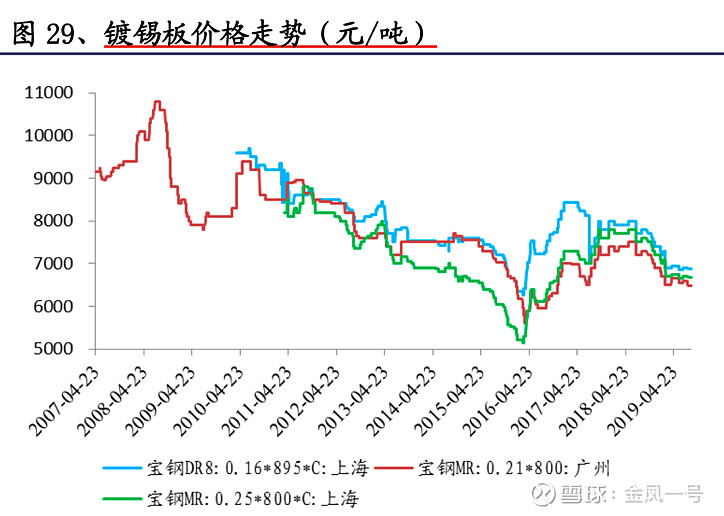

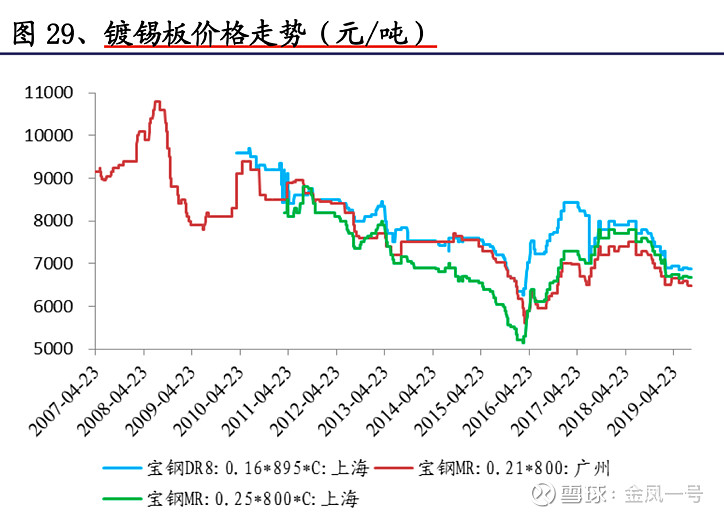

2、镀锡板的价格走势:三片罐成本中镀锡板价格占比高达 60%,镀锡板价格已较高位回落 14%左右。 根据敏感性分析,如果镀锡铁的价格在 此基础上下降 4 个百分点,在公司三片罐毛利率有望提升 1.5%-1.72%。

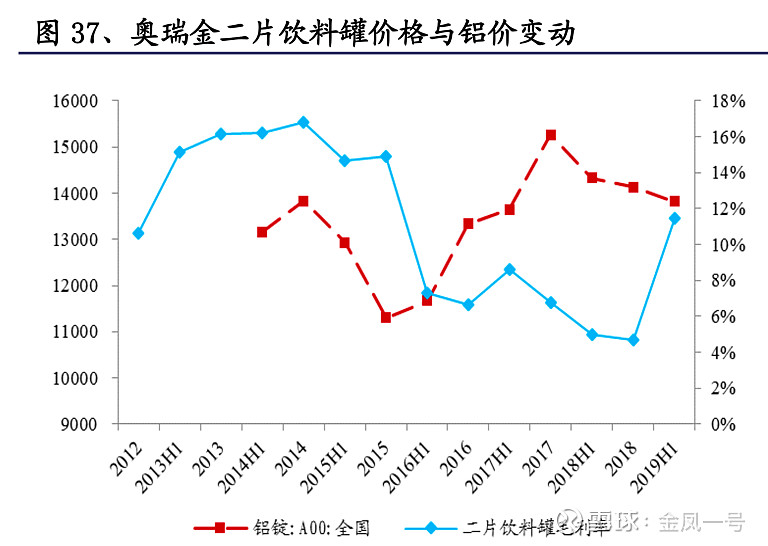

3、二片罐的材料铝的价格走势。

4、三片罐毛利率与镀锡铁价格走势敏感性分析

5、二片罐毛利率与铝价变动走势及敏感性分析