本文是2019年我在股市投资中个人投资策略计划的备忘。

什么时候买?买什么?什么时候卖?

看到年初各大券商都在开新一年里的投资策略会。我没有那么高大上,但想想总归是一年之计,也需要有自己的思路和计划不是?故记录之,待年末验证和总结。

一、什么时候买?

前段时间分享过一个自己在大周期视角下看待牛熊转化规律的小文网页链接,总结了几点发现:

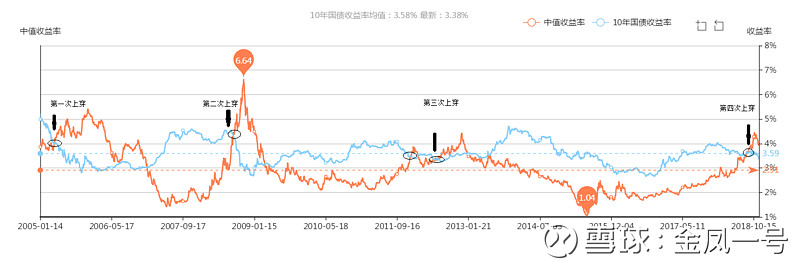

1、2005-2018的十三年间,中证全指中值收益率曲线4次上穿10年国债收益率曲线,前3次(分别是2005-04-21、2008-08-26、2011-12-21)上穿随后都开启了一轮牛市。当前正处在第4次上穿(2018-08-29)的周期中。

2、股市在大周期大视角下的有可观察的持续规律。市场无风险利率(如10年国债收益率)是资产定价的地心引力。当中证全指中值收益率曲线上穿10年国债收益率曲线时,中证全指中值收益率上升的越快,10国债收益率下降的越快,也即喇叭口开口越大,牛市来的越快越大。按照2005-2017年的规律,中证全指中值收益率曲线上穿10年国债收益率曲线并能保持后,3-6月内宽基指数见底概率大。指数最底点距上穿点最后一跌在-15%到-30%之间。从大周期和大视角处着眼,以上三次牛市,从“上穿点”开始,都可视为牛市的开启。也即牛熊转换的点,在指数点位上只能是后视镜,但从“收益率”比较上(上穿)判断或许更加现实。

3、但对于这个规律很多人也存在疑惑。最主要的是,前两次上穿牛市(2005-04-21、2008-08-26)全指中值收益率都在5%以上甚至更高,而且同期10国债收益率下降很快,从上穿点-牛市开启(事后看单边下跌到单边上涨的精确转折点)-下穿点,10国债收益率都下降了100bp以上;但第3次(2011-12-21到2012-12-31)从上穿到牛市开启,全指收益率纠缠在3.5到4之间多于12个月,期间10国债收益率没有明显下降,从上穿-牛启-下穿,10国债收益率也仅下降了13bp。所以虽然我说从大周期角度,2012-2014年的牛市实际从2012年6月就开启了,但前期大多数人还是感觉熊市漫漫,市场反复无常,磨人意志,直到2014年5月份后市场急升时才感觉到牛市的到来。很多人事后总结原因,归结为相比于前两次(2005、2008)牛市初期,2012年时候的宏观基本面不扎实。

对于这次(2018-08-29)的上穿,有些人结合当前经济下行、中美毛衣战等因素,也判断宏观基本面不扎实,得出悲观的结论说市场是便宜了,但是行情能否发动,还是未知。于是对于是否该入市迟疑不决。我想说,正是因为宏观分析对于牛熊判断存在滞后性,或者说历史上鲜有能通过宏观分析来判断股市持续成功的案例,所以我们才从全指中值收益率和10国债收益率比较的角度去总结和看待牛熊规律。从这个角度出发又再返回去分析宏观,属于从简到繁,本末倒置的做法。

还有人认为前3次牛熊转换,全指指数最底点(月线)距上穿点最后一跌在-15%到-30%之间。本次上穿后,截止今日(2018-01-10)算,全指指数最低点为3316.45,上穿点全指(月线)收盘3842.14,下跌仅-13.6%,还没跌倒以前的统计区间,或许还有10%-15%的下跌空间,宜持币观望。这其实是犯了刻舟求剑的思维错误。历史可以惊人的相似,但不会精确的重复。我们这代人由于小时候上学时数、理、化的学习结构,总是追求精确,认为只有精确的才是科学的。但其实现代科学甚至现实世界都是概率的,如量子力学、波粒二象性。以上都是企图精确猜测市场顶底的思维在作怪,但这对于一个混沌系统却是不现实的。但换一个角度,从赔率和概率的角度看问题,或许就能豁然开朗:

赔率:当前,1年期定期存款利率在2%左右;1年期国债利率2.38%;沪深300收益率(1/PE)9.75%,股息率2.94%;恒生指数收益率10%,股息率3.91%;中证红利收益率13.70%,股息率4.64%。沪深300收益率是国债的4.1倍;恒生指数收益率是国债的4.2倍;中证红利收益率是国债的5.8倍,同时三者的股息率也都高于1年期定存和1年期国债。一般来说,股票类资产的收益率高于国债的2倍,股息率不低于国债利率,就是一看得清胖瘦般的低估。

概率:就拿上面提到的规律,每次中证全指中值收益率曲线上穿10年国债收益率曲线,随后都会迎来一波牛市。

4、关于现在是熊市还是牛市的观点。如果按上文长周期视角,从2018-08-29上穿日起就是牛市了。还有一种@岗仁波齐 的观点网页链接我是认同的,现在是熊三,也是牛一。继续下跌就是熊三,转而上涨就是牛一。这句话乍看是跳大神,其实从概率和赔率的角度看,这是一种相生相伴,辩证存在的关系,有人也称之为混沌系统的钝化。

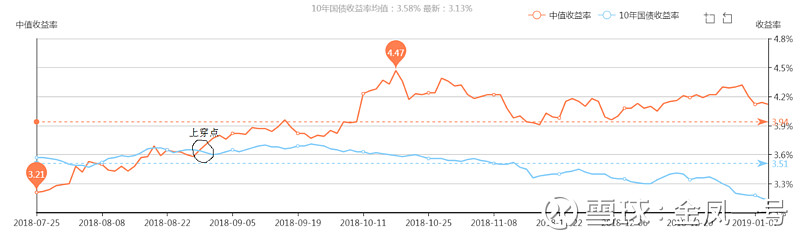

5、MARK:2019-01-10,中证全指收益率4.12%;10年期国债收益率3.11%;中证全指中值收益率超10年国债收益率 +101 bp,距上穿日(2018-08-29)日近5个月(134天),10国债收益率相比上穿点(3.64%)下降 -53 bp,10国债收益率下降趋势明显,与中证全指中值收率喇叭口越开越大,趋势非常好。见下图:

6、投资者从“上穿点”、“预计最低点”、“下穿点”介入一般都能获得较好的收益。逆向投资者应该在“上穿点”就开始建仓了,或者一直加仓到“预计最低点”。所以我判断,现在在权益类仓位的配置上,从概率和赔率的角度出发,应该是满仓,至少应该是重仓。有人可能会提等上涨趋势明了了再介入,但这是趋势投资者的方法。一个,趋势明了是个模糊的概念,有的人敏感度低一些,等感觉到“趋势”的时候,可能已经是击鼓传花的时候了。A股大牛市的特点是,大幅度地上涨仅仅集中在整个牛市中的1-3个月期间,甚至集中在某一个月中。错过集中上涨的时间再介入,不仅收益会降低很多,风险也会很大。对于价值投资者就更尴尬了,因为性格上一般偏保守的因素,大多数人总是在算账。见到大幅上涨会想再等到回调到原先低位的时候再介入。等再上涨一波又更下不去手了,然后往往在等待和焦虑中错过了牛市。

二、买什么?

根据我的经验,在市场经过大幅下跌,过于修正,股市低迷,遍地黄金的时候,反而不适合精选个股。因为一波牛市来临的时候,精选的个股不一定能跑过指数的涨幅。同时还存在选标失误、踏空和个股黑天鹅的风险,对于大资金尤其如此。

例如在2012-2015,也即中证全指中值收益率曲线第3次上穿10年国债收益率曲线牛市周期那次,2014年5月,劳动节后开市第一天(5.5)。当时股市低迷,蓝筹估值都很低。我按照乔尔.格林布拉特的神奇公式买入了一个持仓组合,如下:

神奇公式本质上是按照ROE和市盈率方法的一种价值精选策略。表中的16只股票都是明显低估的优质公司,但一轮牛市(指2014.05.05-2015.04.29)下来,最高的航民股份上涨了159.19%,最低的海信科龙仅上涨32.86%。可怕的是由于个人投资者研究精力有限的问题,上涨最高的航民股份,我买入的当时并不知道是干什么的,也就涨起来后我有兴趣去了解了下它的基本业务和财务数据。涨幅第二高的北新建材,当时也不是很熟悉。所以,当时如果仅仅限定在自己熟悉的领域或者偏见上,收益就会差很多。

那么精选个股,除去选股失败和黑天鹅的因素外,从牛市进程特点的分析上,这种情况下精选个股一般跑不过指数也有一定的逻辑原因。按照一般的划分,牛市分为三个阶段:

1、牛一:特点是经历了漫漫熊市后,到处都是深度打折的股票,股价跌成渣。但市场开始零零散散地出现买入势力。一些超跌价值的个股、个别周期股、个别热点或迎合政策的小盘股开始出现“莫名其妙”的上涨。驱动股价的是先知先觉者在大抢便宜货,或一些聪明资金在逢低炒作政策受益的小盘股。这个阶段会出现极个别涨幅很大的周期股或小盘妖股(明星股)。但这个阶段能押中这些零星的牛股,绝大多数得靠运气。

2、牛二:随着明星股的关注带动和人们重新恢复对未来经济的信心,市场资金和情绪逐渐开始恢复。市场估值从低沿向高沿上移,对个股的判断开始从最差值多少钱向未来值多少钱过渡。随着个别板块和个股估值的恢复和赚钱效应的快速传染,牛二阶段的后半期,开始出现同行业公司间比价效应和行业板块间估值差距的填洼地效应,俗称板块轮动。这个时候,个人根据自己的喜好和能力圈单押某个行业和某几个个股就会出现一段时期的踏空现象。

3、牛三:股价上涨是基于期待与想象。人们对股市前景极大乐观,同时由于前期从市场中赚到的钱激发了投资者更高的风险偏好(赌场心理,市场赚到的钱不是自己的)。特点是垃圾股乱涨和大象起舞。

最后一般即使能在牛三及时抽身退出之后,整体也跑不过宽基。这是我的经验。事实上,例如2014年5月份后,沪深市场开启了波澜壮阔的单边上涨行情。沪深300指数从2014.5.5日的2156.47点上涨到2015.4.30日的4749.89点,指数涨幅为120.26%(指数在2015.6月达到最高到5380.43点,最大涨幅为:149.48%),神奇组合伴随指数的上涨,在2014.5.5~2015.4.30期间,最高收益为110+%,最后在2015.5.30卖出时收益为87.62%。如果精选个股或几个股的话,如果不是运气极好或者能力确实超群,收益率会比神奇组合更差。

因此,作为2019年股票投资策略,当前我主要是配置指数ETF。为此我还建立了一个2019年的投资组合供自己验证和观察。组合中留一小部分现金是为了不时做一些事件驱动、套利来感受市场温度和阶段。

《2019投资策略ZH1756755》网页链接

总之,我认为现阶段,买入指数基金要好于精选个股和神奇公式,省时省力的同时可能收益还更好。如果要是有像以前深成指B、H股B这种无下折风险、无时间损耗、无实际利息成本的杠杆指数基金就更好了,但这两个现在由于政策因素已经废了。

三、什么时候卖?

根据市场的钟摆特点,极熊之后必有极牛,价格摆柄不会恰好悠到价值上沿就停止。而价值之上,泡沫之中的情绪和贪婪因素是无法科学和精确估量的。所以什么时候卖?在价值之外,需要享受泡沫,警惕贪婪,弃智、构建弱者防护体系。需要结合一定的趋势分析方法(内涵交易心理学的理解)。例如根据《大周期下A股牛熊的小规律》中的一个规律,在价值之外,泡沫之中,跌破5月均线,就判断熊市确立。根据自己的仓位策略,退出权益类组合,保住牛市利润。当然这个也不能刻舟求剑,也不能精确衡量。还是那个方法:从概率和赔率以及其他投资机会的大视角中去判断。

$证券ETF(SH512880)$ $300ETF(SH510300)$ $红利ETF(SH510880)$

@不明真相的群众 @wzy1218 @Passion启航 @Oaktrees @孤鹰广雁 @叮当他哥-丁昊凯 @重阳投资 @方烈 @央视财经投资者说 @阴阳鱼 @高毅资产管理 @装帅牛乌鸦 @一只特立独行的猪 @徒步三萬里V @割总