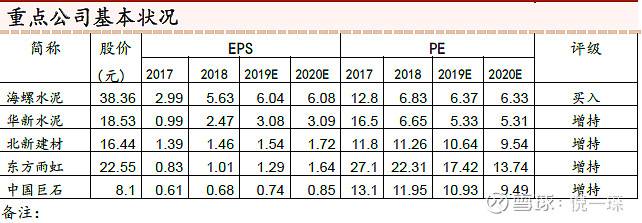

重点公司基本状况

热点聚焦

+

热点聚焦:下半年的重要关注主线

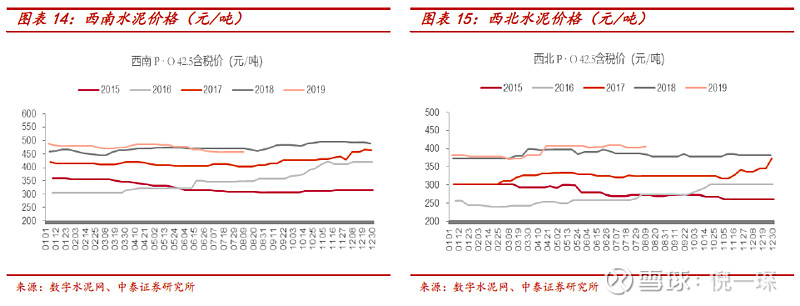

1)水泥:广东需求修复和西北地区水泥弹性值得关注。开年以来货币环境相对宽松,尤其是财政发力明显;专项债融资的预先放松叠加大量区域建设规划为基建能力端保驾护航。西北区域受基础设施建设和政府投资影响较大,陕西、新疆、甘肃1-6月水泥产量同比均增长明显,且固定资产投资、房地产新开工等均有明显增长。我们认为区域内的水泥企业(天山股份、祁连山、西部水泥)将受益于需求端回暖带来的弹性。广东地区1-6月水泥产量呈现2.4%左右的下滑,核心原因是上半年雨水天气较多(我们粗略统计比去年上半年多30天左右),但是整体需求刚性仍然较强(固定资产投资10.7%,房地产投资13.3%,均超过全国平均水平),且近期降幅开始收窄;从这一点看,我们认为广东区域的需求随着下半年天气晴好,是有可能超预期释放的。而广东水泥行业定价较为市场化,因而上半年水泥价格表现疲软,一旦下半年需求出现回暖,价格是具备上涨动力的;区域内龙头企业(塔牌集团,华润水泥)盈利端的预期差值得关注。长期仍然关注价值和现金流。长期来看分红能力和资产价值仍然是核心,海螺水泥已经进入净资产推升市值阶段,虽然以年的时间维度看,后续价格和盈利有回归均值可能,但是资产端的安全边际已经逐渐明晰,我们仍然建议看长做长。近期库存低位运行,沿江地区熟料开始提前回涨,我们认为这体现了当前龙头企业较强的产能控制力,有利于提振对于下半年南方地区水泥企业盈利稳定性的预期。

2)下半年品牌建材仍然需求总量有韧性,亮点在龙头的结构性增长。在三四线去化率预期走低、但在手土地仍然较多的背景下,上半年房企对新开工环节仍然倾斜了较多资源;但是我们也不断提到,大量需要竣工交付的在建房屋仍然将对品牌建材需求形成较为明显的支撑,同时也可以期待下半年是否会加速释放;尤其是对to B品种(三棵树、帝欧家居、东方雨虹、亚士创能等企业),在近年房企持续提升集中度的情况的情况下,相关品牌建材企业深度绑定龙头房企,增长确定性较高(由于整个链条高杠杆,主要风险来自于信用环境)。

To C或 To 小B品种伟星新材、北新建材主要期待来自于渠道端带有协同效应的品类扩张,是能为企业带来较大边际增量的,伟星的咖乐防水、北新的龙骨业务都是值得重点关注的;另外凭借品牌优势适度介入To B端也是公司维持竞争力的合理选择。(相关业务贡献盈利可能需要较长时间,更建议预期低点进行配置)

3)玻璃与玻纤是否能看找到资产端安全边际和较好的配置时点?玻璃随着前期点火企业的产能冲击基本被消化,且企业产销率恢复不错,价格已经阶段性企稳,旗滨集团承诺较高分红比率(当前预期股息率水平约为7%-8%),我们认为资产的安全边际是较高的,可以积极配置。玻纤板块中,中材科技由于玻纤业务有结构性的成本优化抵御了前期价格的下滑,上半年整体盈利稳定;且风电叶片高景气促使公司整体业绩高速增长,目前时点看估值不贵,增长确定性较高。中国巨石由于业务相对单一,上半年受到景气度影响盈利有所下滑,但是公司仍然在持续构筑成本和布局优势,如果下半年行业景气持续承压,是能寻找到较好的左侧配置时机的。

投资建议:

新常态下仍建议采用“逆周期”思路进行周期品投资:由于企业资产负债表修复较好,且龙头企业的行业地位不断增强,我们认为对于龙头企业而言资产端的价值评估相对较为明晰;且随着A股资金属性和结构的变化,周期龙头企业反而能于预期悲观时寻找到中长期极高的风险补偿。当前时点,淡季渐近且6月经济数据延续平淡,外部压力预期有所缓解但并未有实质性进展,市场波动较大,周期建材板块估值普遍较低;而外部压力之下货币、信用环境很难明显收紧,后续的需求可能仍然具有极强韧性;同时水泥等供给端控制仍然较严格,产品价格仍有可能淡季不淡;后周期龙头企业由于行业仍然分散,在地产投资尚未走弱的情况下持续攫取市场份额,提升集中度。因而在早周期需求仍有支撑、后周期需求有望回暖的背景下。我们依旧维持年初“结构性”三条主线;往往在市场情绪生变的环境下,较多资产是能找到中长期维度上更好的风险补偿的,配置具备较高安全边际;同时阶段性博弈经济持续走弱过程中的托底预期:

1、新旧动能转换依旧依赖充裕造血动能,旧经济不会被弃之敝屣。短期看地产投资强度韧性仍未回落,信用拓宽、基建适度发力对冲,行业整体供给端控制较好,“淡季不淡”。水泥行业盈利韧性仍强,区域建设品种受益(天山股份祁连山 冀东水泥 西部水泥 塔牌集团等);资产负债表修复较好的龙头价值属性继续提升(海螺水泥 华新水泥 塔牌集团)。

2、高期房销售为竣工环节需求总量提供韧性;且中期看,大多数品牌建材的市场容量天花板较高,行业格局仍然在快速集中,中期来看行业龙头持续提升份额乃至重塑行业竞争格局的可能性较强。建议关注后周期相关品种(东方雨虹北新建材 旗滨集团 三棵树 伟星新材等)。

3、成长板块中,玻纤的供给压力有望在3季度后逐步缓解,价格逐渐磨底,龙头将寻找到较好的配置机会。石英玻璃中长期赛道较好,将受益国产替代大趋势(中材科技 菲利华 中国巨石)。

行业观点:

水泥:

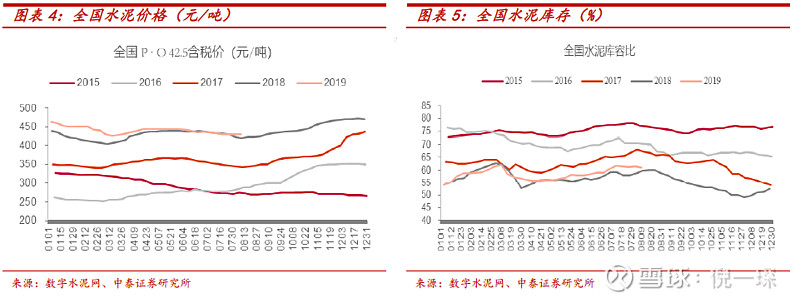

本周全国水泥市场价格震荡调整。价格下跌区域主要是南京、济南和济宁,幅度10-30元/吨;价格上涨地区有江苏萍乡、吉安,青海西宁,幅度20-30元/吨。8月上旬,国内水泥市场仍处于淡季当中,下游需求环比变化不大,企业出货维持在7-8成水平,个别地区企业为增加出货量,价格出现小幅下探。维持前期判断,进入8月中下旬,随着市场需求好转,价格将会进入上升通道。

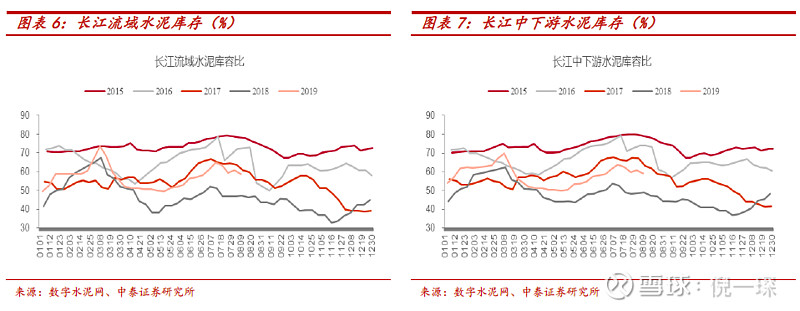

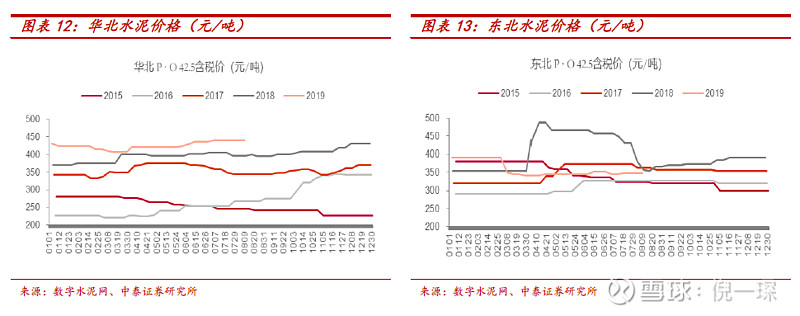

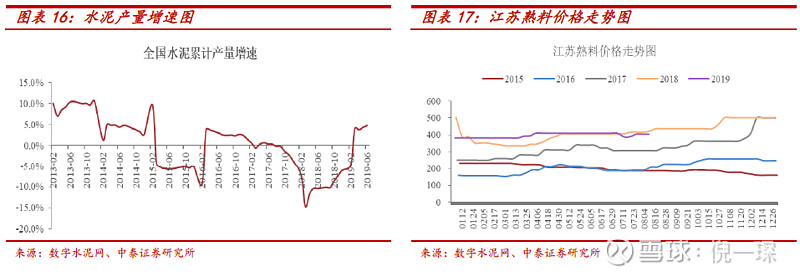

6月单月水泥产量增速同比保持6.0%的增长,1-6月水泥累计产量同比上升6.8%。结合钢材产量、库存及下游实际消费量,我们认为下游需求依然维持强劲是水泥产销量持续维持高位的原因。地产端,从水泥主要的消费场景看主要在新开工和施工端,新开工增速在去年较高的基数上1-6月依然维持了10.1%的增长,与此同时,高新开工逐步传导至施工端,整体的房地产投资数据依然维持较高的增速,地产端对水泥的需求拉动韧性较强。基建端,2019H1财政支出加快发力,基建持续托底,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.1%,受制于地方政府隐性债务扩张约束,向上弹性依然有限。从主流企业的水泥出货量看,我们认为6月长江流域龙头企业产销量基本持平,西南地区依然维持增长,北方地区由于限产放松以及需求回暖导致6月依然有增长,而湖南湖北以及两广地区由于天气原因需求同比小幅回落。

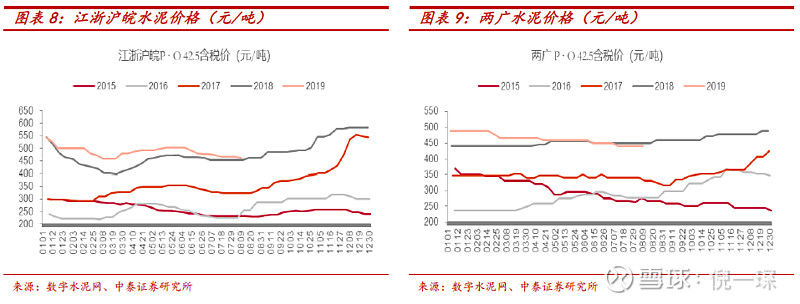

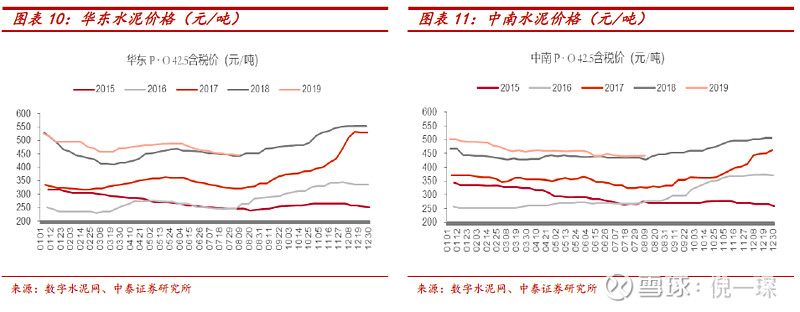

从价格看,6月水泥价格延续高位运行,全国水泥价格基本与去年同期持平。水泥仍然是“存量时代”下的“最强周期品”,核心原因在于存量时代下,水泥行业的“供需缺口”是最容易产生的,而成本曲线也是周期品中相对陡峭的:1)水泥的需求较为刚性2)作为短腿区域化无库存产品,企业对需求的观测能力极强3)开关成本低,企业对产能的调节能力天然有优势4)行业存量乃至减量博弈的背景下,区域水泥企业间的“默契”形成是必然,即“价在量先”5)原材料价值重估与自发的停产推升熟料价格,同样也结构上异化了行业成本曲线。本周江苏、上海和杭嘉湖地区水路商品熟料离岸价上调20元/吨,出厂价400元/吨。本次熟料价格上调,提升水泥支撑力度,利于后期后期水泥价格推涨。浙江沿海熟料价格暂稳,主要是受东北水泥南下影响,预计8月上中旬水泥涨价基本确定后,才会跟随上调。华东地区本次梅雨季基本平稳度过,从目前的水泥价格基数看,江苏、浙江的水泥价格同比去年持平,安徽本地水泥价格同比去年大幅增加70元/吨,福建市场水泥价格同比去年低30元左右。水泥库存端,浙江和江苏同比看有一定幅度提升,但安徽本地的库存控制较好,旺季熟料价格仍然将呈现小幅上涨态势(超预期的因素与往年相同,仍然是环保压力和能耗压力导致的临时停产)。从企业定价心态来看,水泥\熟料价格历经两年暴涨,在年初政府对水泥价格的关注之下,企业对价格持续大幅上涨保持谨慎;但是从供需关系上看,存量博弈的大格局以及水泥的同质性区域性属性,导致在需求不大幅下滑的前提下,价格高位维持稳定将会是常态。

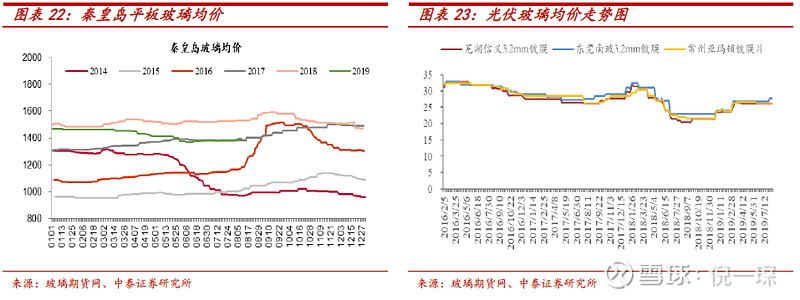

玻璃:

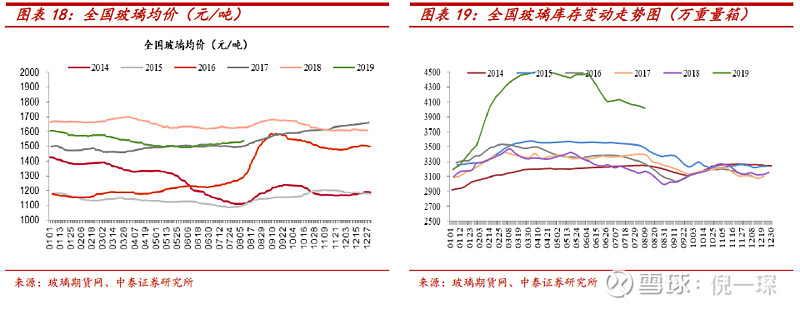

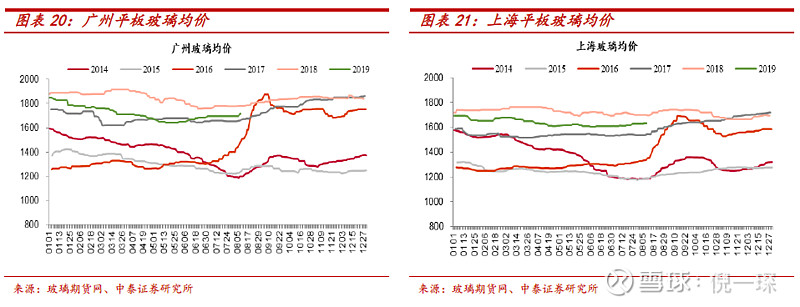

本周末全国建筑用白玻平均价格1536元,环比上周上涨7元,同比去年上涨-91元。本周玻璃现货市场总体走势稳中有升,生产企业产销环比略有增加,部分区域市场价格调整,市场情绪环比有所好转。总体看目前下游加工企业订单相对稳定,部分地区环比有所增加。随着传统销售旺季的来临,贸易商也适量增加了存货。虽然部分地区受到降雨的影响,厂家出库受阻,但总体看厂家库存依旧呈现小幅回落的趋势,缓解了厂家的资金压力。产能方面,本周漳州旗滨二线600吨冷修完毕,点火复产,预计月末左右引板,以生产高质量玻璃为主。预计中旬还有部分华南地区生产线点火复产。

2019年1-6月玻璃产量同比增加6.8%,我们认为统计局公布的可能由于统计口径的原因导致略有失真,按照中国玻璃期货网公布的产能数据核算,我们认为实际产量增速应该在3-4%。从在产产线数量看,由于2017年末沙河环保大幅趋严,大量产线进入冷修导致2018年1-6月在产产线仅222条-227条,而2019年1-6月在产产线数量为230-234条,在产产能同比增加。

地产“高期房销售+低库存”现状对玻璃需求提供支撑。近年地产销售和新开工的高增速与竣工增速出现了较为明显的背离;而近年地产销售高增中期房占比的显著提升,已然积累了较多竣工交付的压力,虽然迟来但是终究会出现回补,2019年下半年逐渐均值回归的可能性较高。由于玻璃主要运用的场景在竣工之前,如果施工环节整体回暖,玻璃的需求将具备一定的支撑,在近3个月的宏观数据上已经看到施工端的增速开始回暖,下半年玻璃需求回暖的逻辑支撑逐步得到验证。从施工数据看,1-6月同比增长8.8%,增速与1-5月持平。高施工增速将逐步传导至玻璃安装,玻璃需求韧性强。

在产产能新增与冷修复产较多,潜在的冷修事件性冲击有望抵减新增/复产的产能增加。从新点火产能看,2019年1-6月共3条,合计日熔量1950吨;冷修复产产线增加较多,1-6月增加8条合计日熔量5550吨;而进入冷修的产线1月有4条,5月有1条,6月有6条,这11条产线总计日熔量8550吨。6月中旬邢台玻璃限产虽然未完全有效落实,但类似事件的冲击可能会在环保压力更大的时候进一步发酵。环保事件的冲击无法预测,但从此次邢台的治理力度看,我们认为环保的力度并没有实质性削弱,后续若其他地区继续出现类似的事件性冲击,则有望强化供给端的收缩力度,届时景气度有望大幅提升。

期待冷修高峰期与竣工修复的共振。浮法玻璃行业确实进入冷修高峰期,但产线是否进入冷修的考虑因素较多,包括窑龄、冷修成本、即时盈利、行业淡旺季、对未来景气的预期等等。目前看,企业的窑龄确实进入了冷修的高峰期,由于耐火材料的选择不同,玻璃窑炉的窑龄通常在6-10年,若选择较差的耐火材料一般支撑6-8年,而较好的耐火材料则冷修期在8-10年,这仅仅是理论上的冷修周期,通过窑炉的修补通常都能够再延续1-2年甚至更长,这导致了冷修大周期具备一定不确定性,但是越往后冷修大周期的确定性越强。从冷修成本看,由于耐火材料价格的大幅上涨,冷修成本大幅上涨约3000-5000万元,企业不愿意进入冷修,而是通过不断热修尽量延长窑炉的使用寿命。从行业淡旺季看,目前是平淡期,后续9-11月是需求的高峰期,企业若选择冷修也会尽量拖到今年的旺季后。因此,我们认为,从供给周期看,在供给端没有大幅的外部扰动(例如17年沙河环保关停9条线的影响)的情况下,由于供给端新增和冷修复产产线较多,今年的旺季将不太旺。而明年的淡季如何,将取决于届时企业的冷修意愿,从窑炉冷修的周期看,我们认为大规模冷修的周期有望在明年春节看到,届时若需求端韧性依然较强,可能会出现阶段性的行业高景气。

玻纤:

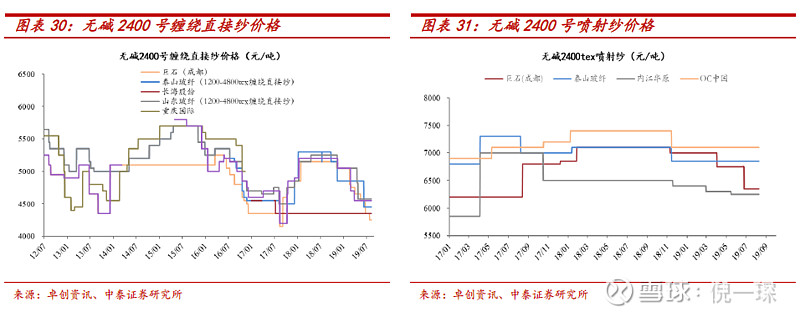

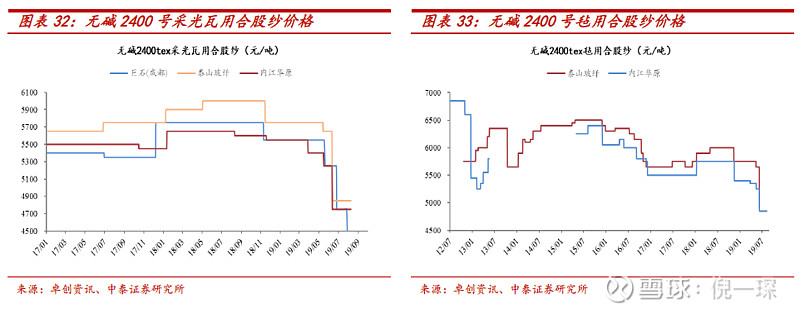

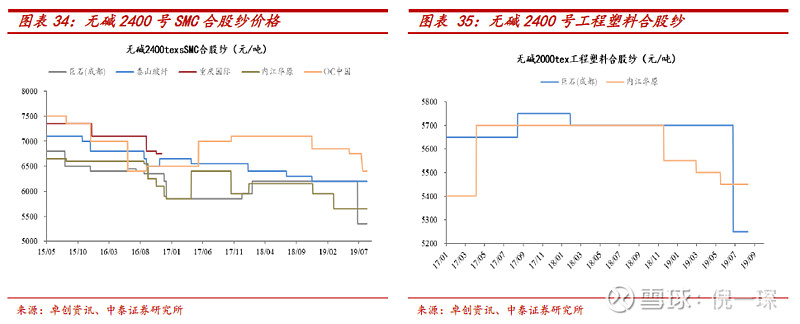

本周无碱池窑粗纱市场整体横盘整理,国内主要池窑企业前期价格有所下调,近期虽有继续下调计划,但需进一步跟踪,短期个别厂仍存调价计划,价格下行风险加大。当前2400tex无碱缠绕直接纱价格维持4200-4400元/吨不等,个别企业送到价格偏高。近期厂家仍以走量消库为目的,预计短期无碱粗纱市场或以稳中偏弱运行。目前主要企业普通等级无碱纱产品主流企业价格报:无碱2400tex直接纱报4400-4500元/吨,无碱2400texSMC纱报5600-5700元/吨,无碱2400tex喷射纱报6100-6500元/吨,无碱2400tex毡用合股纱报4700-5000元/吨,无碱2400tex板材纱报4700-5300元/吨,无碱2000tex热塑合股纱报4800-5200元/吨,不同企业市场成交价格有一定差异。

积极关注中国巨石,锋从磨砺出,建议积极战略配置。

1)短期看,供给压力逐季消化,需求存结构性亮点(风电等),中高端产品价格有望企稳,中低端产品价格或存小幅下滑压力,但幅度非常有限;根据我们测算2018Q3-2019Q1是供给压力最大的阶段,由于价格下滑叠加18Q1高基数的影响,19Q1业绩同比下滑,随着需求增长,价格企稳,预计2019年业绩逐季改善明显。

2)中期看,由于19年新增产能大幅降低(18年新增105万吨,19年预计新增39万吨),随着需求的增长,2020年供需有望偏紧,叠加成都整厂搬迁带来成本改善,20年有望实现量、价、利齐升;

3)长期看,产能持续扩张(海外布局+智能制造基地建设)+技术引领(E6-E9的研发引领行业趋势,在窑炉设计、玻璃配方、燃烧技术、浸润剂配方和大漏板加工技术上持续突破)+成本绝对优势(智能制造+未来新一轮冷修技改将有望进一步降低成本)+差异化竞争(中高端产品技术、认证和综合配套壁垒较高,公司中高端占比目前约为60%且逐年提升)有望驱动公司市占率和盈利能力进一步提高。

持续推荐中材科技(19年泰玻盈利稳定+风电叶片业绩贡献弹性大+锂电隔膜带来增量贡献);

中材科技:风电叶片有望量、价、利齐升;玻纤行业拐点逐渐到来,盈利有望保持平稳;锂电隔膜和CNG气瓶有望带来业绩增量,持续推荐。

1)国内风电行业2019-2021年有望迎来长景气周期,公司作为叶片行业龙头,订单情况较好,大型叶片占比提高带来均价提升,叠加产能利用率提高,盈利能力有望大幅提高。

2)泰山玻纤内生成本改善叠加产量新增,虽然价格同比18年有所下滑,成本和费用的下降有助于公司总的盈利保持稳定。

3)锂电隔膜业务有望随着产能爬坡,订单逐步增加边际带来盈利贡献。CNG气瓶业务盈利有望贡献增量。公司收购湖南中锂方案已通过,进一步提升锂电隔膜领域市场占有率和盈利能力。CNG气瓶业务盈利有望贡献增量。

新材料(石英玻璃):持续推荐菲利华,下游行业(半导体和军工)趋势向好,公司具备核心技术竞争力,拟定增实行半导体品类扩张和军工复材延伸,预计未来几年持续高增。

半导体业务领域:行业增速短期有所波动,市占率持续提升+品类扩张支撑公司业绩稳定增长;中长期看国产替代。

军工业务领域:下游需求放量+编织物和复材延伸,需求和利润率逐步提升。

比较半导体材料及军工领域公司,估值较低。公司具备核心技术优势(半导体设备原厂认证+军工供货资质)及较大成长性,继续重点推荐。

品牌建材:“β”挑战中寻找“α”的机遇。竣工或回暖带动石膏板、塑料管材需求。下游地产商集中度提升,核心公司绑定大地产商有望带动市占率提升,积极关注北新建材、伟星新材、东方雨虹和三棵树。

地产大周期走弱带来β的挑战。品牌建材周期的源头仍是地产,在过去十年的地产扩张大周期中,由于市场容量的大幅提升,“β”整体向上,我们看到品牌建材板块整体呈现“百花齐放”的状态。但由于其涉及消费者习惯分散、细分品类与品牌众多、区域市场分布广阔等多重因素,竞争模式与行业演变与传统周期建材成本为先相比更为复杂,从当前各细分行业来看,行业集中度仍普遍较低;且部分行业由于相对较低的壁垒,在历史上市场容量增长的过程中较难获得有效出清。而随着地产扩张的大周期逐渐接近尾声,市场容量对公司的正向影响可能会逐渐减弱,而会对相关公司的估值带来负向的影响,这是2019年后品牌建材普遍可能面临的“β”端的挑战。

下游集中度提升+消费升级是龙头的α机遇。过去十年间各细分领域龙头企业的“α”同样是在悄然积累的,未来品牌建材类龙头公司未来的成长性来源更多将来自于自身竞争力和议价优势带来的份额提升,主要基于以下原因。1)2B端:地产商集中度和精装房比例的双重提升使龙头地产商具有更强的采购话语权;2)2C端:存量房的二次装修和消费升级带来的新增需求以及相对较小的单客消费金额使消费者更加看重品牌和服务。具有品牌和渠道优势的企业仍将受益于二手房装修和消费升级。我们认为,2019年的品牌建材板块普遍可能面临着“β”端的压力,但是“吹尽狂沙始到金”,龙头的“α”有望在行业增速趋缓的未来体现更大的作用;随着预期的调整和估值的逐渐消化,北新建材、伟星新材、东方雨虹、三棵树等各细分行业龙头企业将有望寻找到更好的配置时点.

风险提示:房地产、基建投资低于预期,宏观经济大幅下滑,供给侧改革不及预期、政策变动的风险,玻纤价格下滑超预期。

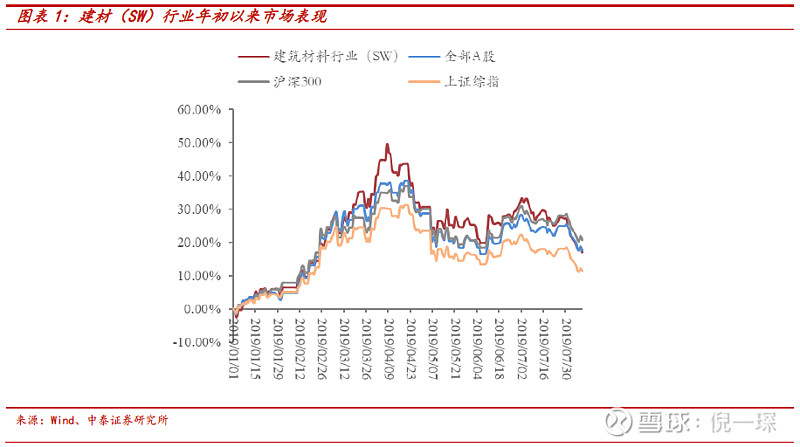

本周行情回顾

+

本周(2019.08.05-2019.08.09)建筑材料板块(SW)上涨-3.86%,上证综指上涨-3.25%,超额收益为-0.61%。

个股方面,在中泰建材重点覆盖公司中,开尔新材、三棵树、山东华鹏、同力水泥、柘中股份位列涨幅榜前五,九鼎新材、建研集团、华塑控股、豫金刚石、四方达位列涨幅榜后五。

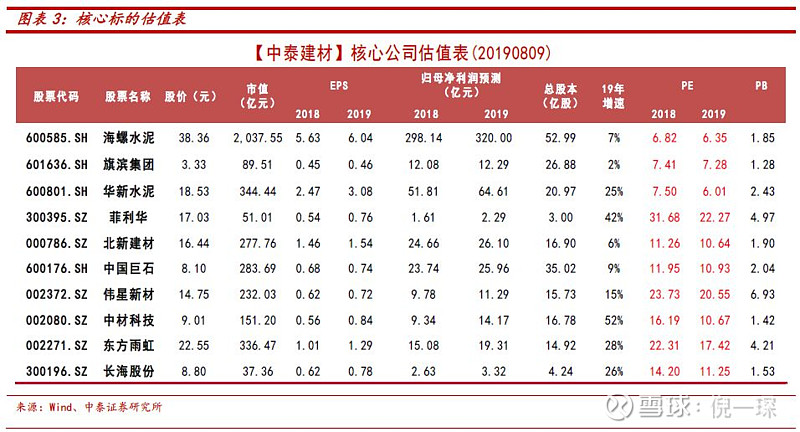

核心标的估值

+

水泥行业本周跟踪

+

价格方面:本周全国水泥市场价格震荡调整。价格下跌区域主要是南京、济南和济宁,幅度10-30元/吨;价格上涨地区有江苏萍乡、吉安,青海西宁,幅度20-30元/吨。8月上旬,国内水泥市场仍处于淡季当中,下游需求环比变化不大,企业出货维持在7-8成水平,个别地区企业为增加出货量,价格出现小幅下探。维持前期判断,进入8月中下旬,随着市场需求好转,价格将会进入上升通道。

库存方面:2019年8月2日至2019年8月9日,全国水泥库存较上周下降0.4%。华北地区库存与上周相同,东北地区库存较上周上升0.8%,华东地区库存较上周下降0.6%,中南地区库存较上周下降0.4%,西南地区库存较上周下降1.3%,西北地区库存较上周下降1%。截至目前,东北地区库存最高,为70%,华北地区最低,为49 %。

玻璃行业本周跟踪

+

价格方面:本周末全国建筑用白玻平均价格1536元,环比上周上涨7元,同比去年上涨-91元。

库存方面:周末玻璃产能利用率为69.40%;环比上周上涨0.27%,同比去年上涨-3.05%;剔除僵尸产能后玻璃产能利用率为82.87%,环比上周上涨0.32%,同比去年上涨-4.14%。在产玻璃产能92610万重箱,环比上周增加360万重箱,同比去年增加-1500万重箱。周末行业库存4015万重箱,环比上周增加-36万重箱,同比去年增加852万重箱。周末库存天数15.82天,环比上周增加-0.20天,同比增加3.56天。

2019年8月9日中国玻璃综合指数1097.95点,环比上周上涨5.09点,同比去年同期上涨-58.26点;中国玻璃价格指数1120.43点,环比上周上涨5.50点,同比去年同期上涨-66.20点;中国玻璃信心指数1008.02点,环比上周上涨3.43点,同比去年同期上涨-26.53点。本周玻璃现货市场总体走势稳中有升,生产企业产销环比略有增加,部分区域市场价格调整,市场情绪环比有所好转。总体看目前下游加工企业订单相对稳定,部分地区环比有所增加。随着传统销售旺季的来临,贸易商也适量增加了存货。虽然部分地区受到降雨的影响,厂家出库受阻,但总体看厂家库存依旧呈现小幅回落的趋势,缓解了厂家的资金压力。

玻纤行业本周跟踪

+

无碱纱市场:本周无碱池窑粗纱市场整体横盘整理,国内主要池窑企业前期价格有所下调,近期虽有继续下调计划,但需进一步跟踪,短期个别厂仍存调价计划,价格下行风险加大。当前2400tex无碱缠绕直接纱价格维持4200-4400元/吨不等,个别企业送到价格偏高。近期厂家仍以走量消库为目的,预计短期无碱粗纱市场或以稳中偏弱运行。目前主要企业普通等级无碱纱产品主流企业价格报:无碱2400tex直接纱报4400-4500元/吨,无碱2400texSMC纱报5600-5700元/吨,无碱2400tex喷射纱报6100-6500元/吨,无碱2400tex毡用合股纱报4700-5000元/吨,无碱2400tex板材纱报4700-5300元/吨,无碱2000tex热塑合股纱报4800-5200元/吨,不同企业市场成交价格有一定差异。

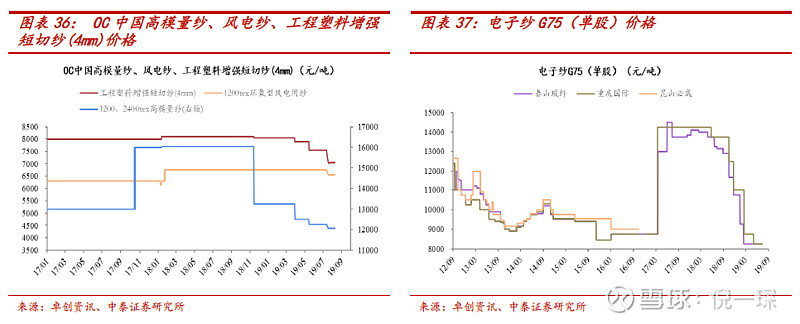

电子纱市场:池窑电子纱市场呈现维稳趋势。国内主要电子纱企业G75市场需求仍表现偏淡,出口量较前期有所减少,目前成本支撑下,主流报价仍维持8000元/吨左右,部分大户及老订单价格可低100-200元/吨。终端市场需求无较大起色下,短期电子纱市场价格仍以稳定为主。

提示

风险提示:房地产、基建投资低于预期,宏观经济大幅下滑,供给侧改革不及预期、政策变动的风险,玻纤价格下滑超预期

【中泰非金属材料】19年深度报告列表:

1月5日 中泰建材2019年度策略—敬畏规律,重视价值

1月24日 菲利华深度:定增加码半导体和军工复材,高端石英玻璃龙头再启航

2月11日 长海股份深度:扩产原纱拓展复材,玻纤“全能”选手续写新篇章

2月12日 竣工“姗姗来迟”,玻璃或迎“暖春”

3月4日 天山股份深度:供需“新常态”下的新疆水泥龙头

3月11日 华新水泥深度:产业链利润延伸,环境正外部性价值亟待重估

3月19日 中材科技深度:“乘风”破浪,风电叶片龙头重回高速增长通道

3月31日 锋从磨砺出—玻纤行业供需展望与安全边际分析

4月10日 西部水泥深度:陕西龙头,西部明珠

5月7日 三棵树深度:“三生万物”树民族涂料标杆,深耕墙面漆望再塑行业格局

5月20日 塔牌集团深度:规模+成本优势铸就粤东寡头,资产步入收获期——水泥地图系列报告

6月8日 中泰非金属材料2019年中期策略报告:返璞归真

7月3日 星星之火可否燎原?——浙江、云南、广西、贵州产能置换情况解析

中泰证券|非金属材料研究

分析师 张琰

SAC:S0740518010001

TEL:021-20315169

分析师 孙颖

SAC:S0740519070002

TEL:021-20315782

研究助理 祝仲宽

TEL:021-20315782

重要声明

“本订阅号为中泰证券非金属材料研究团队设立的。本订阅号不是中泰证券非金属材料研究团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用, 不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资 风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送 信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。 若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所,且不得对内容进行任何有悖原意的引用、删节和修改。

·end·

—请支持中泰非金属材料研究团队—

点击右上方关注