把最近跟踪的行业数据和上市公司业绩&展望整理一遍。

结论就是—Miniled即将进入快车道。

先来看看背光行业数据。

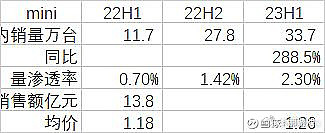

23年上半年,miniled电视的渗透率就有明显的提速。 23H1,国内电视销量1467万台,销售额487亿,其中miniled电视销量占比2.3%,销售额占比8.7%,与22H1相比分别提升1.6%与6.1%。也就是说,上半年miniled电视销量33.7万台,销售额达到42.4亿元,均价1.26万/台。22年全年销售39.5万台。今年半年已经接近去年全年的量。势头确实不错,而且旺季在下半年。

再拆分细一点,观感更明显。

22年全年,国内销量39.5万台,同比增385%,渗透率略超1%;

23Q1,线上销售量占比1.4%,线下2.5%,22同期线上/线下,0.3/0.8%;

23年51期间,线上销售量占比1.64%,线下4.84%,22同期线上/线下,0.43/1.59%;

23年618期间,线上销售量占比3.4%,去年同期1.4%,销售额占比10.7%,提升6.9%;

整个线上销售占比一直在提升,而且对于高端电视机,线下才是主战场。

看总量的渗透率明显在加速,由于miniled主打中高端大屏,如果再按细分来看,可以更乐观。 23H1,55/65/75寸电视销量占比分别是20.7/22.7/18%,其中55占比下降了4.2%,75提升了7.1%。可以说65寸已经是主流,75寸占比在快速提升,有望成为主流。而在75寸电视里,miniled电视的销量占比达到4.8%,十分接近5%。一般会认为5%的渗透率是行业加速的起点。

再来看看上市公司数据。

芯瑞达,今年二季度Mini显示模组营收环比一季度增长近200%。Q1miniled模组营收约0.216亿,就是Q2大概有0.65亿,H1就有0.86亿的营收。公司目前MiniLED显示模组主要客户包括海信、创维等。

环比增长很猛,验证了行业数据。

TV背光增长明显,COB直显也不徨多样。

洲明科技,COB降本明显,P1.2已经性价比高于SMD。公司产品上半年COB渗透率大概5%左右,预计下半年会有明显提升。

兆驰股份,今年上半年COB直显整体的营收是1.52亿,净利润是2800万。去年上半年整体是亏损了1200万,而去年上半年的收入也只有3800万。更值得注意的是,Q2月出货量达2000㎡,而6月订单爆发,7-8月目前月出货量有望达到5000㎡。毛估1.5万/㎡的话,cob直显营收每个月能达到7000w+。虽然,营收1.52亿,净利润2800万,这个净利润率有点高,但营收是实实在在的。

室内小间距cob性价比已经显现,渗透率要提升了。

上市公司业绩数据验证行业数据的快速提升,行业趋势已经出来了。

至于标的,目前大多miniled相关业务对于大多公司来说占比不算大。相比起上游才去完库存,下游业绩占比过低,中游面临的是比上游更早的复苏,比下游更大的业绩影响。

中游大多要到29-30号才披露半年报,或许有惊喜。