在看一个喜欢的基金经理的重仓股时发现了欧普康视,一眼看上去就像是A股市场上值得投资的几百家公司中的一员。欧普康视不一般——所处的行业异乎寻常的优秀,生产的产品十年如一日的畅销,所做的生意有很多值得津津乐道的特点。一说起茅台,只要有一定的投资了解,大家就会说:这是个优秀的生意模式,优秀在哪里呢?至少在:高毛利,高利润,库存不是负担反而会慢慢增值,产品以销定产,永远供不应求,成瘾性,奢侈品属性,文化属性……而欧普康视像这样的优点同样多到“数不完”:高毛利与高净利率,高ROE,在医药企业中极低的研发费用率(利润含金量足),政策垄断型企业(Ⅲ类医疗器械),无库存(定制化产品),成瘾性、高频率、高价值消费(10000元的OK镜,一年到一年半一换,需要经常消费配套护理产品,一旦戴上产品,就很难拜托依赖)。那么,我们该如何看待欧普康视呢?

一、角膜塑形镜(OK镜)

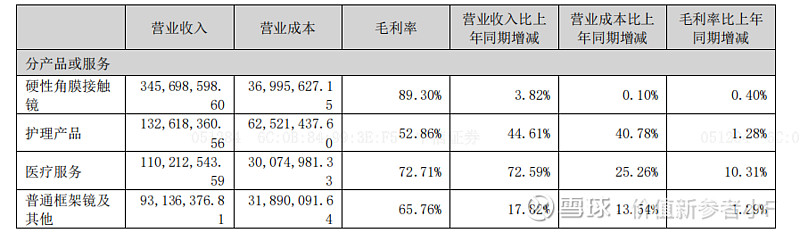

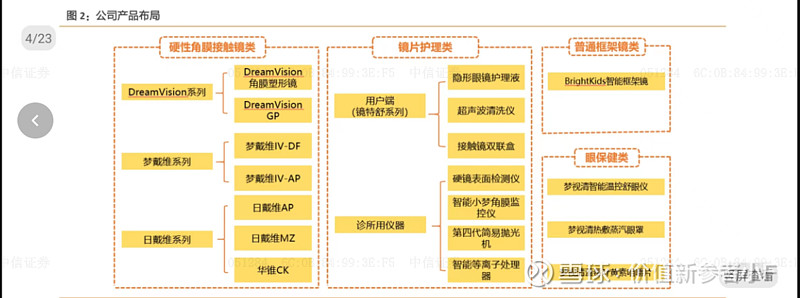

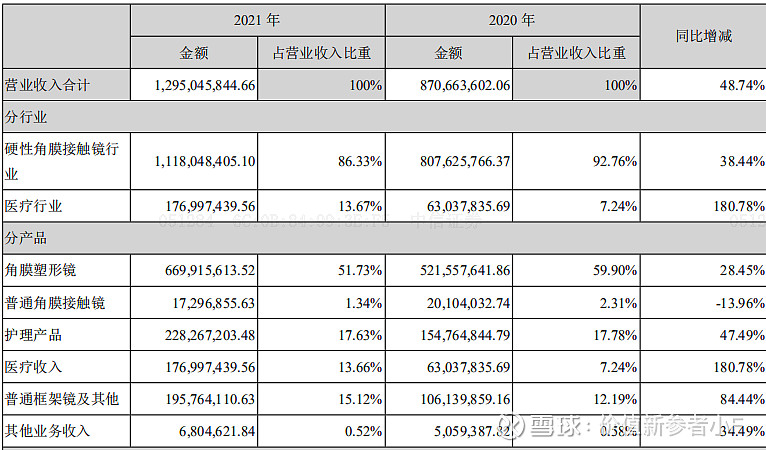

从半年报,公司主要产品有四块。其中,硬性角膜接触镜占收入超过一半,毛利率最高,是公司的核心业务。硬性角膜接触镜——即OK镜(orthokeratology lens,ortho-K lens,即角膜塑形镜),是一种可以“暂时缓解近视”的小镜片,大概使用过程是:每天晚上睡觉时佩戴,白天正常生活,可以短期内缓解近视,而且坚持佩戴可以减慢近视度数上升。

从我们网上对OK镜的了解和评论来看,OK镜效果很“OK”,但价格“很不OK”,为了缓解近视,大概需要每年一万左右的开支加上每天清洁保养,但从效果来看几乎挑不出毛病:不影响近视手术,可以减慢度数上升,夜晚佩戴不影响白天上课,适应后几乎无异物感,总的来说就是“效果好,代价高,小麻烦”。

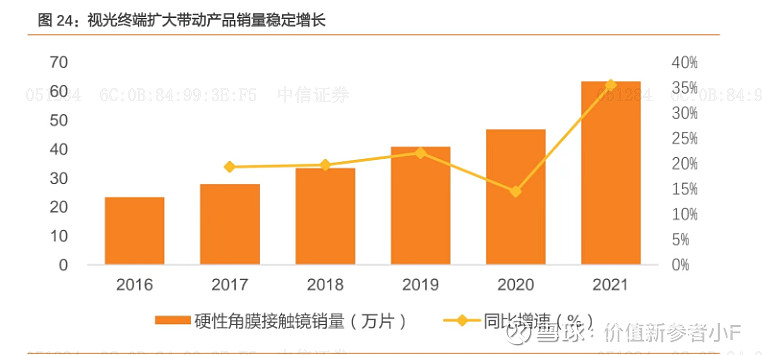

可以看到,欧普康视最近五年OK镜年增速复合达到20%,21年弥补上了20年疫情的“窟窿”,22年究竟如何需要继续观察,但大致来看可以预测,长期的增速应该在15%-20%之间。

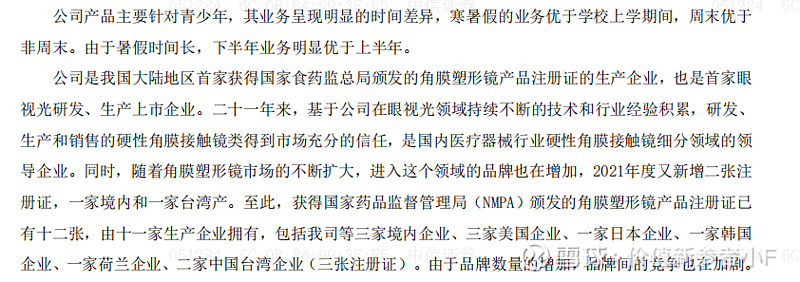

公司管理层在年报中的表述是:学生们配置眼睛的关键时刻在暑假,导致下半年业务明显好于上半年(基本上Q3营业收入是其他季度的1.5-2倍),而角膜许可证本身是许可证经营,导致市场竞争很大程度上受到市场影响,2021年市场上新增了两家新的竞争对手,整个市场上现在有12家企业可以做OK镜——这会蚕食公司份额还是一起扩大市场,我们拭目以待。

公司今年上半年OK镜销量不太好,同比几乎没增加,公司的解释其实早就给出了——定制化产品导致受疫情影响较严重。翻译一下就是:OK镜必须去指定门诊或眼科医院检查、配光,然后公司工厂一对一定制,几天后发货给使用者,这全套流程的起点一定是线下门诊,当疫情防控限制非必要就诊或大家懒得麻烦出去看眼睛时,公司这方面业务一定不太好看——那么从这个角度来看,上半年营业增速同比+3.82%,在今年疫情管控比去年严的多,很多地方3-5月甚至无消费的情况下,公司的收入增长刚性和确定性得到了证明。

二、眼部护理产品

公司护理产品上半年业绩相当不错,同比增速达到了44%,我马上在淘宝上搜了下公司产品,发现基本都是OK镜的配套产品,比如清洗液、护理液这些。上半年的优秀增速,我认为这背后有三个核心因素:1、过去几年OK镜的存量是今年护理产品的基本盘,过去几年,尤其2021年OK镜增速高,则今年护理产品就会旺销,而和今年上半年OK镜增速反而关系不大。2、护理产品相比OK镜价格敏感性要低得多,企业提价非常容易——8000-1w的OK镜,可能在功能差别不大情况下,几千元优惠就会让咱们换别家的镜片,但买了欧普的OK镜后,基本就只能被动购买欧普的护理产品——没有必要因为几十元一瓶的价格优惠来冒会使几千元的眼睛被泡坏的风险——这个逻辑最极致的推论是A、亏本出售的PS游戏机,通过高价卖游戏赚钱,B、便宜出售的打印机,通过卖墨盒墨粉赚钱。3、疫情形势严峻下,很多人暂缓了OK镜的购买需求,老OK镜多护理护理就凑活着用,这将会无形中增加护理产品需求。

我们进一步结合20和21年公司的护理产品增长情况,护理产品40%左右的增速更加健康,未来也应该会继续保持下去。

三、医疗服务

欧普的医疗服务上半年增速更快,达到了惊人的72%。就像好口碑的餐馆一家家开连锁一样,需求旺盛的欧普康视在社区学校旁开店拓展,赚取服务费用——从图中我们知道,欧普康视的定增计划和它未来医疗服务方面的扩张需求有关,而欧普康视的定增也是值得研究的重要现象——可以很好帮我们看到管理层认为“公司股价什么时候偏贵”,“管理层觉得公司未来增长重心在哪”。

因此,医疗服务的前景如何看超出了年报范围,我们信笔而作,乘兴所至,这块内容等我梳理这次增发内容时再和大家见面吧![]()

四、小总结

我得出的总体结论是“欧普康视的生意不错”,既是说行业角度看欧普康视所处的赛道优秀,又是从公司角度说欧普康视的产品需求旺盛,顾客盈门。但大家都看得到的好生意出现时——估值的问题就同时出现了。20-21年公司估值高达150倍,即使腰斩再腰斩仍有60倍以上估值,“好是真的好,贵更是真的贵”。但至少这家眼科公司的“定性分析”并没有问题,定量分析上看,就是时机的等待和耐心者的犒赏了。

本篇内容为全部原创,不构成投资建议,投资需谨慎!

最后小广告一下,如果你认可我的观点或分析,想进一步了解投资咨询或获得投资建议,欢迎联系!希望我们能一起享受慢慢变富的美妙旅途~