中信建投电新精品深度报告推荐

业绩符合预期,继续看好公司三元前驱体与电子废弃物回收业务前景

事件

8月20日公司发布2019年半年报,报告期内公司实现营业收入62.04亿元,同比下降11.70%;实现归母净利润4.14亿元,同比增长0.58%。

简评

三元前驱体产销两旺,获比亚迪、LG认证为市场扩容打下基础

公司新能源材料业务受原材料价格下跌影响呈现量增价跌态势,实现营收41.27亿元,同比增加2.09%;实现毛利9.48亿元,同比增2.19%。其中,三元前驱体出货量3.3万吨,同比大增170%,公司除已与邦普、容百、Ecopro、厦门钨业等签署前驱体大单,同时多个规格三元前驱体已通过比亚迪、LG认证,为公司后续市场扩容奠定良好基础。

公司现有产能包括三元高镍前驱体产能合计7万吨、三元正极产能1.5万吨;公司拟定增建设年产合计8万吨三元前驱体、2万吨三元正极项目,展现了公司三元前驱体材料产品旺盛的需求。三元前驱体直接决定三元正极材料的核心理化性能,具有较高的技术壁垒,公司深度绑定众多优质客户,产品处于供不应求状态,未来有望随着产能不断投放保持业绩高增长;三元正极业务将依托现有客户逐步导入,有望进一步增厚公司业绩。

拆解补贴发放恢复造血能力,电子废弃物拆解量同比大增

报告期内公司电子废弃物拆解近250万台套,同比大增120%,带动电子废弃物板块盈利大增,板块合计实现毛利1.01亿元,同比大增31.91%。从长远来看,未来报废电器回收市场成长空间充足,生产者责任延伸制度以及拆解基金补贴政策有望进一步完善,将进一步改善现有电子废弃物回收行业困境,公司电子废弃物19年起将坏点向上。

钴、镍大涨,关注公司库存收益

近期镍价、钴价均出现快速提升,有望带动公司新能源材料、钴镍钨粉末板块产品价格回升。以前驱体为例,行业定价一般采用原材料采购成本加固定加工费模式,价格可以得到有效传导。受钴价2018年二季度以来持续下行影响,前驱体价格整体延续下滑趋势,但随着镍价大幅回升,有望带动前驱体价格出现反弹。根据产业调研,行业内前驱体企业原材料库存一般半个月左右,待低价库存消耗完毕,新产前驱体产品价格有望得到提振。公司全产业链模式,具有从原料到前驱体全产业链布局,库存周期较长,可充分享受原材料价格回升带来库存收益,短期盈利有望快速提升。

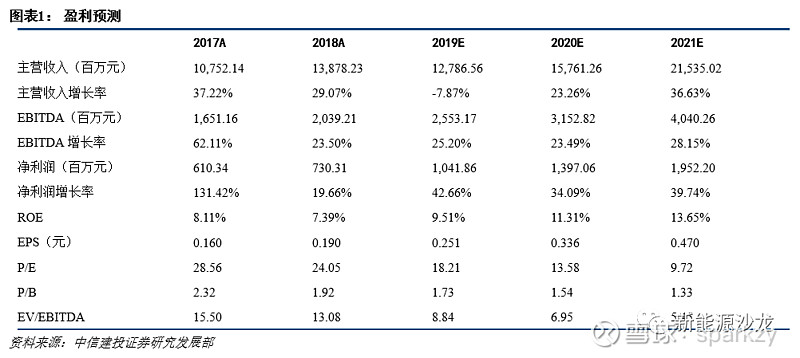

盈利预测

我们预计公司2019~2021年营收分别为127.86亿元、157.61亿元、215.35亿元,归母净利润分别为10.42亿元、13.97亿元、19.52亿元,当前股价对应PE分别为18.21、13.58、9.72。维持“买入”评级。

风险提示

1)新能源车销量增速不达预期;

2)行业竞争加剧;

3)新型技术替代;

4)产能投放进度不达预期。

详情参阅正式报告

证券研究报告名称:《格林美:业绩符合预期,继续看好公司三元前驱体与电子废弃物回收业务前景》

对外发布时间:2019年8月21日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王革

执业证书编号:S1440518090003

研究助理:刘烁、张鹏

欢迎致电

王革 18813299546

刘烁 13699226593

张鹏 18500368764

团队介绍

王革

电力设备与新能源行业团队负责人,中科院电气工程硕士,国内第一批单晶HIT电池产业化团队核心成员,4年光伏电池研发和产业化经验,1年公司管理经验,3年证券行业研究经验。2018 年加入中信建投证券研究发展部。执业证书编号:S1440518090003

刘烁

电力设备与新能源行业研究员,北京大学理学博士,2017年加入中信建投证券研究部。

张鹏

电力设备与新能源行业研究员,清华大学工学博士,2018年加入中信建投证券研究发展部。

免责声明

本公众订阅号(微信号:新能源沙龙)为王革电新研究团队(现供职于中信建投证券研究发展部)设立的,关于电力设备与新能源行业证券研究的公众订阅号;团队负责人王革具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440518090003。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。